夜雨聆风

夜雨聆风纳指一夜暴跌4.18%,美光MU跌14.1%,博通跌12.6%。 这是2026年6月5日美股收盘后,无数科技股投资者 staring at 的屏幕。如果你昨晚盯着盘面,大概率会问自己一个问题:AI芯片涨了一年多,怎么说崩就崩?

答案很反直觉——不是AI不行了,是预期太满了。当所有人的乐观都已经打到天花板,任何不及「极致乐观」的信号,都会变成踩踏的导火索。

1. 博通营收翻倍还暴跌,市场在怕什么?

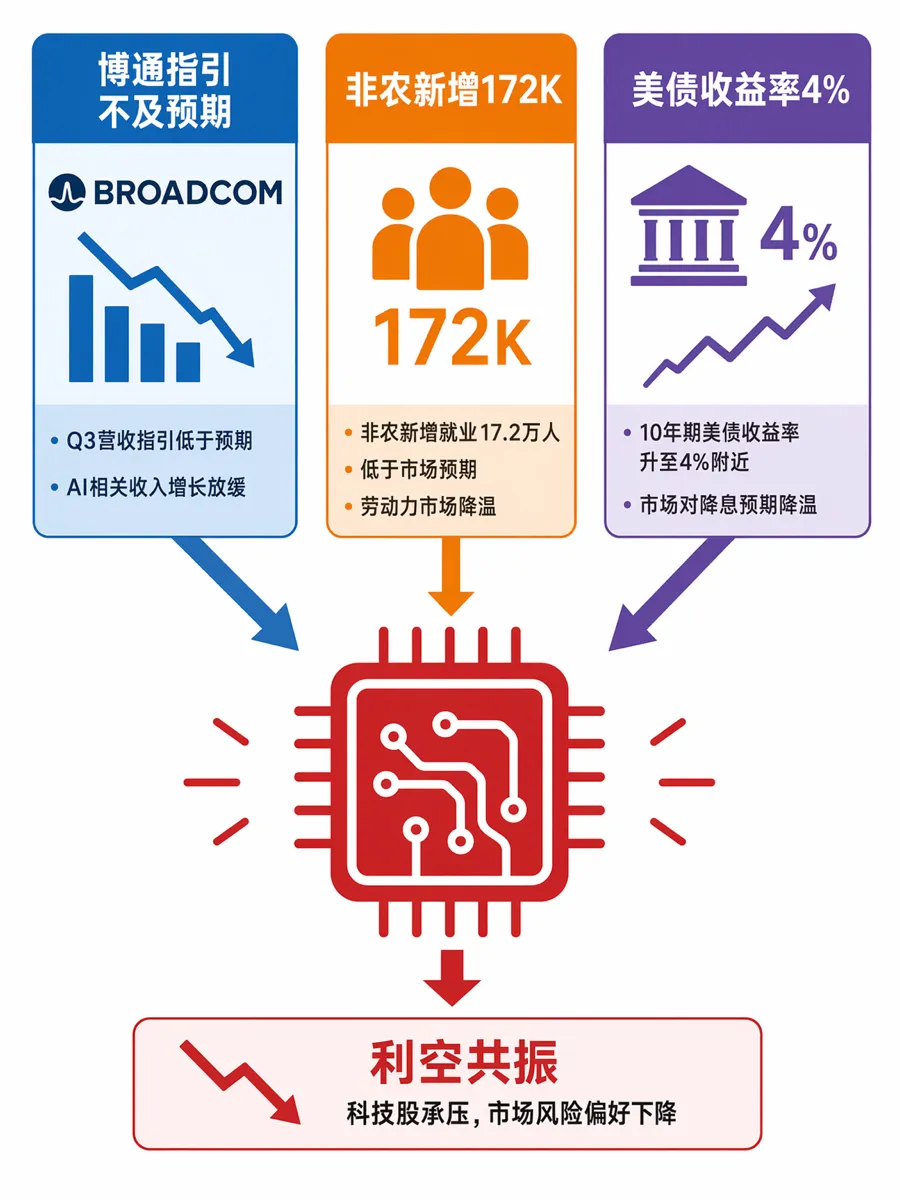

博通AI芯片营收翻倍,股价却暴跌12.6%。 这不是业绩暴雷,是预期崩塌的典型案例。

拆解一下当晚发生了什么。博通发布的财报里,AI相关营收占比从一年前的12%飙升到72%,绝对数字翻了一倍多。放在任何行业,这都是神话级别的增长。但问题在于,股价在过去一年里已经 priced in 了「神话中的神话」——市场预期的不是翻倍,而是翻两倍甚至三倍。当「只」翻倍的数据出炉,交易员的选择只有一个:卖出。

同一天公布的5月非农数据,则是另一把火。新增就业17.2万,远超市场预期;失业率4.3%,平均时薪增速也超出预期。这组数据的核心含义只有一个:美联储短期内不仅不会降息,反而可能加息。

市场的反应是即时的。2年期美国国债收益率一举突破4%,30年期国债收益率创下2007年以来的新高。对高估值成长股来说,国债收益率就是估值的「地心引力」——地心引力越强,飞得高的股票摔得越重。最终,纳指收跌4.18%,标普500跌2.64%,道指也跌了1.35%。芯片板块没有一家幸免,美光MU跌幅高达14.1%,成为当晚最惨的输家之一。

一个残酷的真相:在牛市后期,好消息如果「不够好」,就是最大的坏消息。

2. 估值泡沫:40倍PE不是贵,零容错才是

估值从来不是孤立看的,关键是有没有容错空间。 英伟达当前的静态PE约为41倍,远期PE约25倍,PEG甚至不到1.0。单看这些数字,你会觉得「好像不算贵」。但这就是陷阱所在。

美光MU在2026年年内涨幅一度超过120%,市值曾突破1万亿美元。 这种涨幅意味着,市场已经把未来2-3年的乐观情景全部折现进了股价。类比一下:一套房子一年内从500万涨到1500万,不是房子不值钱了,而是任何风吹草动——利率上调、学区政策变动、周边新盘入市——都会让买家瞬间犹豫。芯片股现在就是这个状态。PEG 0.9x看起来合理,但它是建立在未来三年增速不衰减的假设上的。一旦增速放缓一个百分点,或者资本开支周期出现季度性回落,整个估值模型就要重写。

更严重的是,过去几年芯片板块的上涨伴随着极高的市场集中度。大量资金涌向少数几只AI芯片龙头,形成了「抱团」结构。抱团的好处是涨的时候一起涨,坏处是跌的时候没有承接盘。当机构开始赎回或调仓,流动性瞬间枯竭,跌幅就会被放大。MU一天跌14.1%,基本面没有任何变化,变的是买卖双方的势力对比。

3. 市场预期:当「翻倍」都成了利空

博通的案例最能说明问题:AI营收翻倍,在2026年却成了暴跌的导火索。 放在2024年,这种业绩足以让股价涨停。但现在,这成了「不及预期」的罪名。为什么?

因为过去两年,AI芯片赛道已经形成了一个极端的预期正反馈循环。每次财报都要超预期,每次指引都要上调,每次会议都要放出更大的需求信号。这种循环推高了股价,也把市场预期抬到了一个几乎不可能持续满足的高度。博通暴跌当天,市值蒸发约3000亿美元。这不是业绩的问题,是「预期跑步机」跑太快,公司追不上了。

打个比方:马拉松选手跑进了3小时,本是极好的成绩。但场外围满了押注他能破2小时的赌徒,3小时就成了「不及预期」。更麻烦的是,这个预期游戏没有终点。即使下一季博通真的翻了两倍,市场可能已经在押注翻三倍。只要有一次「仅」符合预期,或者措辞稍微谨慎一点,股价就会 reacting negatively。

这种预期膨胀不仅发生在博通身上。整个AI芯片板块都面临同样的困境:故事讲得太满,以至于现实很难不让人失望。而当失望情绪集中释放,就是全板块的恐慌抛售。

4. 美联储这只"黑天鹅":4%国债收益率正在重新定价一切

交易员押注美联储年内加息概率高达64%,2年期国债收益率站上4%。 这是三个维度中最硬、最不受公司控制的一个。

对成长股估值来说,利率就是分母。分母变大,分子的现值自然缩水。这不是猜测,是DCF模型里的基础数学。当无风险利率从1%升到4%,一家年增长20%的公司,估值中枢理论上要下移30%左右。芯片股作为过去几年涨幅最大的板块之一,对利率变化的敏感度也最高。

30年期国债收益率创近20年新高,这意味着什么?意味着市场正在重新定价「长期资金成本」。对AI基建这种资本密集型行业来说,资金成本上升直接影响企业的扩张节奏和资本回报率。如果融资成本持续走高,云厂商的资本开支计划就可能推迟,而云厂商正是AI芯片最大的买家。

把这三条线串起来,结论就很清晰:芯片股过去两年涨的是「AI需求爆发」加上「流动性宽松」的双轮驱动。现在,第一个轮子虽然还在转,但速度已经不及最乐观的预期;第二个轮子则开始反转。双轮变单轮,甚至单轮减速,调整就在所难免。纳指暴跌4%不是终点信号,而是市场对「极致乐观」的一次集体修正。

5. 持有MU的人,现在应该怎么做?

以下不是投资建议,是一个也在关注存储芯片板块的人,正在做的仓位管理梳理。 每个人的资金状况和风险承受能力不同,但框架可以通用。

第一件事,先算清楚你的「难受线」,再决定动作。不是止损线,是心理承受线。MU单日跌14.1%,如果下周再跌15%,你还能睡得着吗?如果答案是「不能」,那说明你的仓位过重了。具体做法很简单:把持仓分成三档——底仓(长期逻辑不变就不动)、机动仓(可以高抛低吸)、观察仓(随时准备减仓或加仓)。现在该问自己的是,机动仓和观察仓的比例是不是太高了?如果是,趁反弹减到你能安心睡觉的水平。

第二件事,区分「周期错配」和「逻辑证伪」。这是决定你是「扛过去」还是「割肉离场」的关键。博通跌,是因为「增速不够快」,不是「AI不需要芯片了」。美光跌,是因为市场对短期预期太满,不是HBM内存需求消失了。怎么判断?看英伟达下一季的营收指引。如果NVDA的指引依然强劲,说明需求端没有问题,跌的只是估值,属于周期错配,可以扛。如果NVDA的指引也下调了,那才叫逻辑证伪,意味着AI基建的增速拐点真的来了,那时候才需要考虑彻底离场。

第三件事,重新做一遍「现金流压力测试」。在美联储可能加息的环境下,高估值股票持续承压3-6个月是完全可能的。不要假设「跌一天就反弹」。具体动作:检查你的持仓比例,单只股票或单一板块是否超过了总仓位的安全阈值(因人而异,常见参考是单票不超过20%到30%);检查你是否有足够的现金或债券仓位对冲;最重要的一条,不要用杠杆。融资买入在单边下跌行情中,会把原本可以扛过去的波动,变成被迫割肉的悲剧。

再补充一个实操细节:现在不是急着抄底的时候。很多人看到一天跌14%就手痒想加仓,觉得「捡便宜」。但大跌之后往往还有阴跌,尤其是当宏观面(利率、就业数据)还在施压的时候。一个相对稳妥的做法是设定分批加仓的网格,比如每跌10%加一次,而不是一次性把子弹打光。这样即使继续下探,你也有余地应对。

一个可能不受欢迎的观点:这次调整可能不是终点。 如果6月FOMC会议释放更鹰派的信号,芯片板块再往下探10%到15%并非不可能。但从1-2年的维度看,AI对高性能内存和算力的需求逻辑并没有改变。区别只在于,之前是「买预期」,现在可能要「等业绩兑现」了。

你现在的仓位里,AI芯片占比多少?如果下周再跌10%,你会选择加仓、割肉,还是先不动等FOMC信号?评论区聊聊,我先说我的——机动仓已经减了,底仓还在,现阶段不急着抄底。