夜雨聆风

夜雨聆风

请发行人:

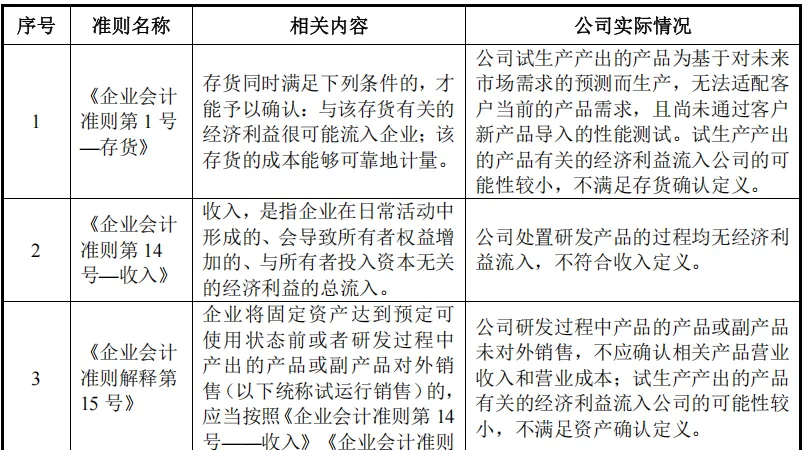

①说明研发工时填报、审批、统计的内控运行情况,是否存在研发人员与其他岗位人员混同的情形,非全时研发人员参与研发活动以及非研发人员参与研发活动是否严格遵循研发工时认定要求,相关情形下研发费用核算是否准确,是否符合《企业会计准则》的规定。

②说明发行人研发过程中产出的产品或副产品具体情况,相关会计处理是否符合《企业会计准则》的规定。

【企业回复】

公司研发活动主要分为小试和中试,小试阶段主要通过资料查询后,提出初步的配方,通过配方的调整测试各种不同配方的产品性能,并从中筛选出合适的配方,该阶段材料领用后,调制出各种配方样本用于各项性能测试,不形成产品或副产品。

小试阶段配方各项性能检测合格后,进入中试阶段,中试阶段主要为工艺试验,即测试生产线的工艺路线和工艺参数,以测试能否生产出合格的新配方产品。该阶段材料领用后生产出产品,部分产品将发给客户试样,由客户协助测试产品的性能并反馈试用体验,其余未送样研发产品暂存公司。

客户对公司产品,会根据其自身的工艺要求及产品性能、质量标准,进行测试,确认其符合需求后,才下订单采购。由于公司的研发系根据对目标行业、目标客户未来产品的需求进行的前瞻性研发,研发过程中客户协助测试新产品的性能,只对新产品进行前期初步测试。如客户对新产品有需求,通常还需要进行一年左右的各项性能综合测试,确认符合要求后,才会下订单采购。所以公司试制新产品时,没有客户订单支持,短期内也难以获得客户的订单,未能对外销售。

当公司研发试制的新产品存放时间过长,通过检测确认不符合对外销售的质量标准,公司也无法继续使用时,为降低后续处理成本,会联系对质量要求较低的涂料生产厂家,免费送给其使用,如其他涂料生产厂家也无法使用,则作为危废交给具有资质的第三方处理。报告期内,发行人研发过程中产出的产品均未对外销售。

公司关于研发过程中产出的产品的会计处理为:各类研发投入发生时公司将其确认为研发费用,中试阶段试生产形成产品或副产品时不确认存货,后续对外处理试制产品时,如未实现销售收入,对研发投入发生时已确认的研发费用不予调整,该处理符合《企业会计准则》的相关规定,具体分析如下:

核查意见:

公司小试阶段研发领料不形成产品,中试阶段领用材料后试制生产出产品,试制产品未对外销售,公司研发产品处置过程无经济利益流入,相关研发投入全部确认为研发费用,相关会计处理符合《企业会计准则》的规定。