夜雨聆风

夜雨聆风本文整理自6月5日下午在AI原点社区举办一场 AI 出海创业主题分享会,三位嘉宾分别是:出海同学会 Richer(徐瑞呈)、Stripe 大中华售前经理 Yan Mingyu,以及 AI 创业公司Moxt.ai CEO 张昊然(Ryan)。内容聚焦于 AI 出海的融资逻辑、商业变现、增长策略和组织建设四大维度。

一、硅谷融资新格局:跳跃式融资时代来临

分享嘉宾:出海同学会 Richer(徐瑞呈)

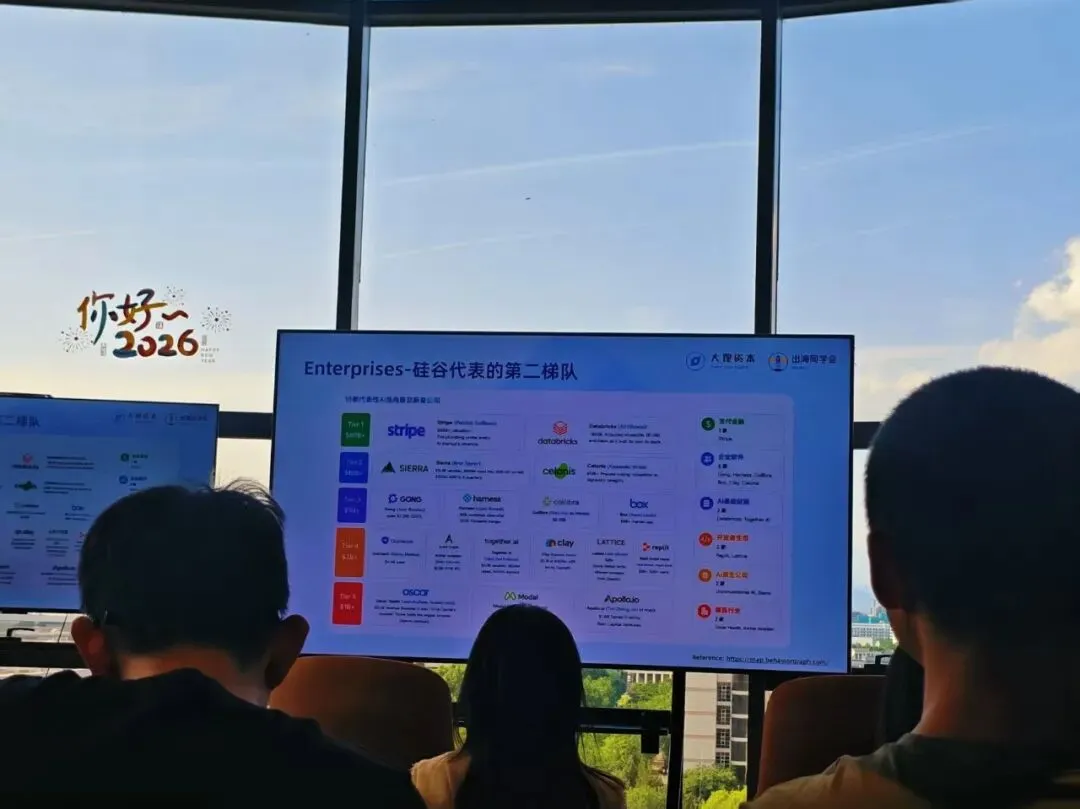

1.1 "第二梯队"企业才是硅谷的真正生命力

硅谷最值得研究的,不是谷歌、苹果、Meta 这些超级巨头,而是估值在 10 亿到 1000 亿美金之间的"第二梯队"企业。这类企业的数量和质量,硅谷远超中国,这背后有生态、文化、资本等多方面原因。

值得注意的是,AI 时代的 2B 企业正在成为这个梯队的新增主力。仅以 GPU/AI 算力消耗为例:英伟达、Apple 等大型企业的工程师每月 AI 调用费用通常在 4000–5000 美金,一个中型企业光是 Cloud 订单就可以是非常可观的体量。

更深一层看,AI 投资呈现出极端的"头部集中"趋势。"强者更强"不是口号,是数据:

• Character.AI 的产品卖给 OpenAI,55 亿美元收购,产品从未真正发货; • 某项目 300 亿美元估值种子轮,没有任何可销售产品; • DeepMind 2014 年以 6.6 亿美元卖给 Google,当时 pre-revenue; • DNNresearch(Geoffrey Hinton 创立)被收购时,产品尚未成型。

"没有产品,先拿钱"在 AI 赛道不是特例,而是头部项目的基本操作。Richer 提醒:创投团的三类角色(早期基金、成长期基金、战略投资)正在被这波浪潮重新洗牌,关键判断维度从"你现在有什么"变成了"你可能是谁"。

1.2 融资结构正在"两极化",中间轮消失了

过去 10 年前,谷歌的第一张 check 只有 10 万美金。GPT 发布后的 2020–2025 年,创业者如果拿到 20 万美金的 first check 会觉得"被看不起"。

但2025 年底到 2026 年上半年,生态突然变了:

• 5 万、10 万美金的小 check 大量涌现; • 关键在于:这些小 check 的项目,一旦在第一轮用 20–50 万融资跑出雏形,第二轮融资往往直接跳到 2000 万美金以上。

原来 VC 热衷的 200 万–800 万美金早期轮,几乎被跳过了。

现在硅谷的融资生态只有两种形态:

• 早期:几个创始人自己凑钱,用最小成本跑通模型; • 或者:直接去抢 2000 万美金起步的 A 轮投资。

1.3 "没有产品,先拿钱"的现象在延续

Ilya Sutskever 的 SSI 拿了 30 亿美金融资,连产品原型都没有。这种"押注团队"的投资逻辑正在主导超大额融资,是强者恒强格局的体现。

普通创业者的机会不在这里。普通创业者最需要关注的三类资源:

1. 数据与用户心智——C 端场景的先发优势、用户习惯积累; 2. 行业垂直数据——企业的专属上下文、知识库; 3. 场景卡位——能找到一个尚未被巨头占领的垂直场景。

1.4 登上 AI 牌桌的四条路径:谁能拿到门票?

Richer 通过分析硅谷 AI 核心圈层的成功案例,总结出四条进入 AI 顶级牌桌的路径。一条残酷的发现是:在样本群体中,没有一个外部人士通过"冷启动"——即没有既有网络关系、没有基础设施优势、没有领域专业知识——建立一个通用 AI 公司而进入 T1-T3 层级。 这不是一个可衡量的失败率,而是"这类幸存者的系统缺失"。

四条被验证的路径如下:

路径一:工具 / 基础设施层(Tools / Infrastructure)

• Jeff Dean(42 岁,Google Brain 联合创始人,明尼苏达大学 + 华盛顿大学) • Noam Shazeer(45 岁,Character.AI 联合创始人,杜克大学) • Edo Liberty(40 岁,Pinecone 创始人,特拉维夫大学 + 耶鲁大学)

这条路径的核心逻辑:"构建 AI 技术栈中不可或缺的一层。论文或产品会为你发声。" 你不需要认识所有人,但你的技术贡献会被所有人需要。

路径二:企业渠道(Enterprise Channel)

• Marc Benioff(35 岁创立 Salesforce,南加州大学)

核心逻辑:"二十年对 CIO 的服务,建立不需要重建的客户名单。" 通过大型企业进入市场,深厚的企业关系本身就是不可复制的护城河。

路径三:并购退出 / 团队收购(Acqui-hire / Spinout)

• Demis Hassabis:出售 DeepMind 给 Google,交易金额 4 亿美元 • Vinod Khosla:以 5000 万美元投 OpenAI(估值 5 亿美元),一路跟投 • Jaan Tallinn:领投 DeepMind 与 Anthropic 的 A 轮融资

Richer 的判断:"并购退出是一种被低估的、刻意的网络入口策略。" 通过被收购进入大厂生态,获得资源、数据和关系网络,再伺机 spin out,是硅谷反复上演的剧本。

路径四:学术 / 研究(Academic / Research)

• 李飞飞(48 岁,World Labs 创始人,斯坦福) • Geoffrey Hinton(65 岁,DNNresearch 联合创始人,多伦多大学)

核心逻辑:这是一种"深度背书"。顶级学术声誉带来的信任溢价,能让你在商业转化之前就拿到资源。

四条路径的共同点:没有一条是从零开始的。每一条都依赖于某种"前置积累"——技术、客户关系、交易网络、或学术声望。

二、AI 出海的场景风向标

分享嘉宾:出海同学会 Richer(徐瑞呈)

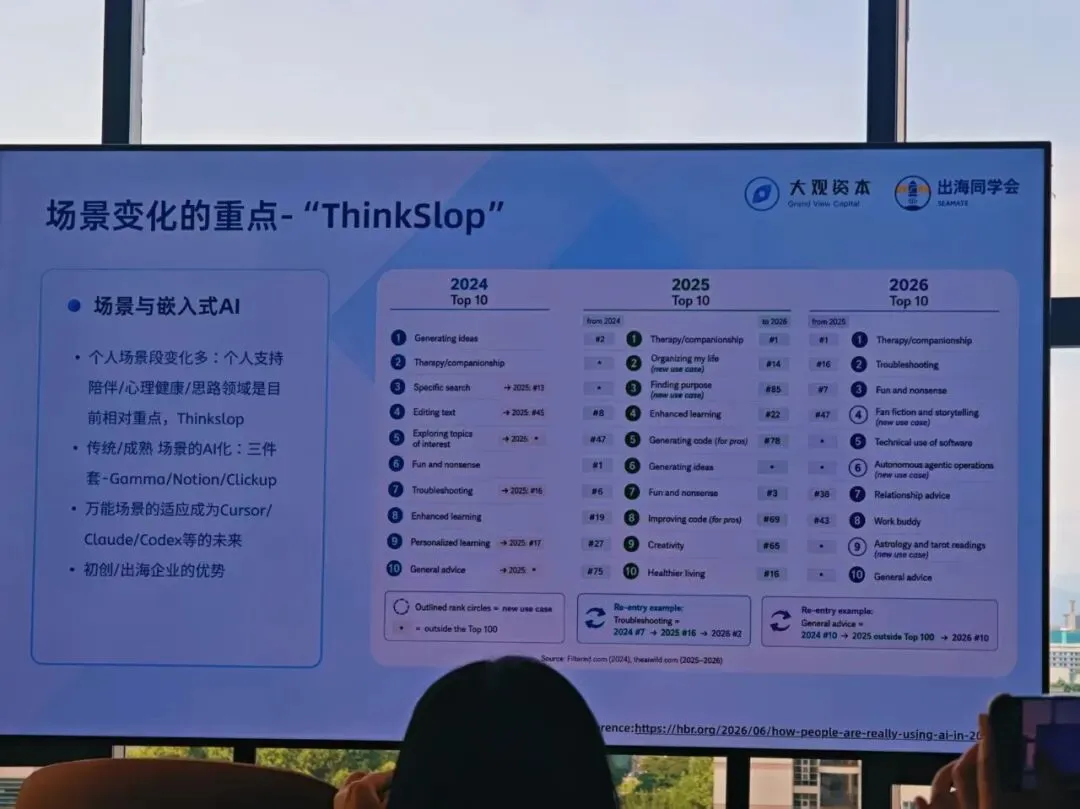

2.1 每年都在变的"最热 AI 使用场景":ThinkSlop 年度变迁

Richer 引用了 Flexred.com(2024)和 theaiwild.com(2025–2026)的连续追踪数据,结合哈佛商业评论 2026 年 6 月的研究,呈现了一幅 AI 使用场景快速迭代的地图:

几个值得关注的结构变化:

1. 个人支持类场景(陪伴、心理健康、情感建议)取代了"生产力工具"类场景,成为第一增长极。 2024 年榜首的 Generating Ideas 跌到 2025 年的 #10 之外,而 Therapy/Companionship 直接空降榜首。Richer 将这批内容称为 "Slop"(AI 垃圾内容),但指出它正在形成一种全新的消费形态。 2. 传统 SaaS 场景正在被 AI 重塑。 Gamma、Notion、Clickup 等工具已经深度嵌入 AI 能力,传统"工具"与"AI 产品"的边界正在消失。 3. 通用场景向"万能入口"收敛。 Cursor、Claude、Codex 等正在吃掉多个垂直场景——用户不再需要打开五个不同的 AI 工具,一个"万能入口"就够了。这对做垂直 AI 应用的团队是挑战也是机会。 4. 对出海/初创企业来说,"新 use case"(绿圈场景)是差异化突破口。 2024 年排名 #47 的场景可能在 2026 年进入 Top 10——这种"场景迁徙"速度是传统软件时代无法想象的。

2.2 "圈地"的核心资源:模型、数据心智、人才

Richer 提出了一个简洁的"圈地三要素"框架,帮助创业者判断自己在 AI 生态中的竞争位置:

| 模型 / 算法 | ||

| 数据 / 用户心智 | ||

| 人才 |

除此之外,华人人才在全球 AI 生态中是一张独特的牌。硅谷核心 AI 公司中,华人研究员和工程师的密度极高。关键不是"有多少华人",而是你是否能成为连接中国人才池和全球市场的那个节点。

AI 生态的层级也值得创业者想清楚自己的位置:

• 企业应用层(最上层,离钱最近但竞争最激烈) • 工具与基础设施层(中间层,需要技术深度和生态依赖) • 云与算力层(底层,巨头的主战场)

Richer 的提醒:"圈地是为了上桌"——先在一个足够小的生态位上建立不可替代性,再以此为基础扩展。

2.3 出海不是"拿中国产品去卖",而是"为全球创造新东西"

出海逻辑正在经历三个阶段的演进:

1. 出海 1.0:把中国产品带出去,做本地化,打价格战; 2. 全球化 2.0:从第一天就面向全球市场设计产品; 3. 全球创新 3.0(现在):为全球创造一个此前不存在的东西。

在硅谷的体感是:2025–2026 年,越来越多的中国创业者带着已有产品来硅谷做早期验证,寻找第一批种子用户和使用场景。这是从"出海"到"全球原生创业"的真实转变。

2.4 AI 公司从出生第一天就是全球化的

数据显示,AI 公司第一年就出海的比例,是传统 SaaS 公司的两倍。

原因很简单:AI 产品的天花板在语言和场景,而非地域。你的 AI 写作工具、AI 助手,理论上全球用户都能用。这和做一个本地美食外卖平台完全不同。

所以,从第一天起就为全球用户设计,是 AI 创业的基本姿势。

三、AI 产品的变现策略:定价是商业化的关键战场

分享嘉宾:Stripe 大中华售前经理 Yan Mingyu

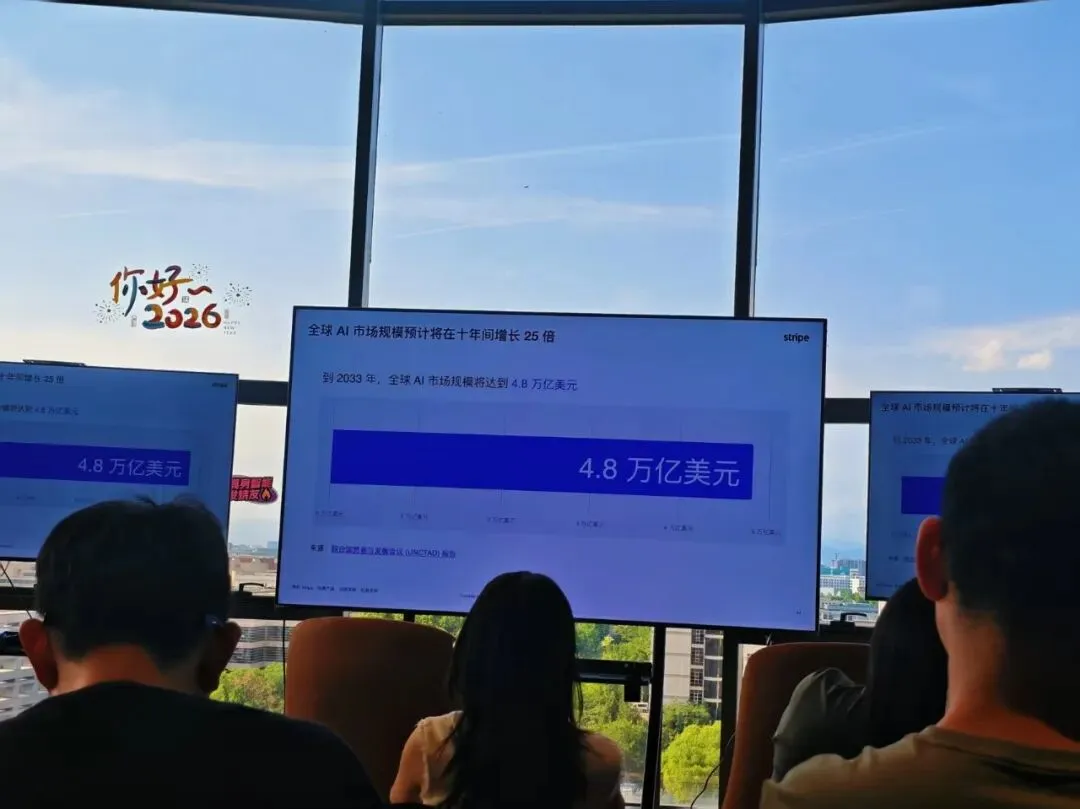

3.1 全球 AI 市场正在经历指数级爆发

先看一组宏观数据:

• 全球 AI 市场规模预计十年内增长 25 倍,到 2033 年将达到 4.8 万亿美元; • AI 企业的全球化速度远超 SaaS 时代——Stripe 追踪的 AI 百强与 SaaS 百强对比显示:AI 企业在成立第 1–4 年覆盖的海外市场中位数,显著高于同期 SaaS 企业。到第 4 年,AI 百强平均覆盖 70+ 个海外市场,而 SaaS 百强仅为 51 个。

AI 公司从出生第一天就在跑全球化的马拉松,而不是先在本地市场站稳。

3.2 AI 产品的成本结构根本不同于 SaaS

传统 SaaS 边际成本接近零——多一个用户,成本几乎不增加。

但 AI 产品里:Token 消耗和推理成本占运营成本的 50%–80%。这意味着:80% 的资源,往往被 5%–10% 的重度用户消耗。如果你只是固定月费收费,这些重度用户会让你亏本经营。

Yan Mingyu 分享了一组来自 Stripe 生态的调研数据:

• 31% 的 AI 驱动企业将"不可预测的计算成本"列为首要担忧; • 41% 认为 AI 定价面临的最大难题是"交付的价值难以量化衡量"; • 46–61% 的 SaaS 企业表示其 AI 功能的计费模式仍在探索中。

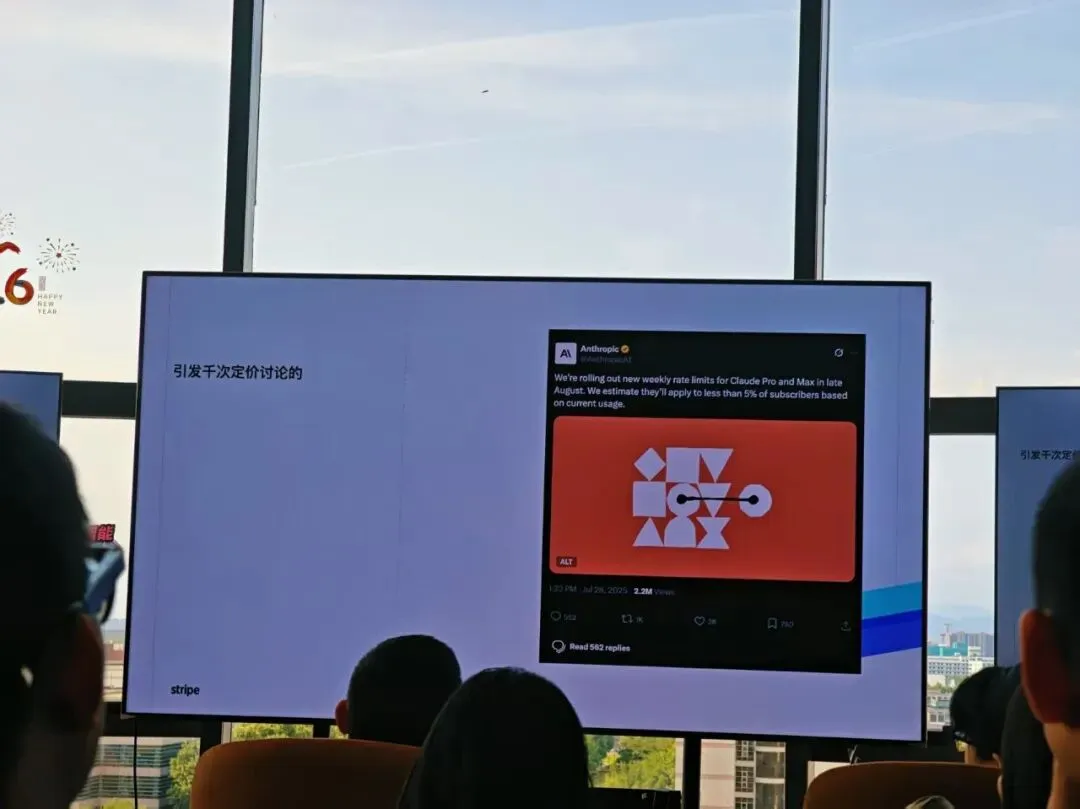

经典警示案例——Anthropic: 2024 年,Anthropic 因为少数重度用户的推理成本远超订阅费,被迫对 Claude Pro 和 Max 用户实施每周用量限制(尽管这一限制仅影响不到 5% 的订阅用户)。Yan Mingyu 的评价很直接:"重度用户正在损害单位经济效益。"

3.3 高增长 AI 企业普遍使用"混合定价"

Stripe 的研究数据显示:高增长 AI 企业采用混合定价模型的比例(57%)是低增长企业(26%)的两倍以上。 这不是巧合——灵活的定价直接关联增长质量。

Yan Mingyu 总结了 AI 产品定价模型的四个进化阶段:

| 第一阶段 | |||

| 第二阶段 | |||

| 第三阶段 | |||

| 第四阶段 |

混合定价的核心逻辑不变:

• 底层(订阅层):固定月费,覆盖基础运营成本,保障现金流; • 弹性层(用量层):按 Token、按时长、按工作流超额计费——用得越多,说明价值越高,应该付更多。

几个代表性案例:

• Hex:月费 + 高级算力按量计费; • Otter.ai(Plot):不同录音时长的月套餐 + 超额收费; • Midjourney:免费点数引导 → 免费额度用完自动计费,自然完成付费转化。

3.4 AI 定价五步法 + GAPS 调整框架

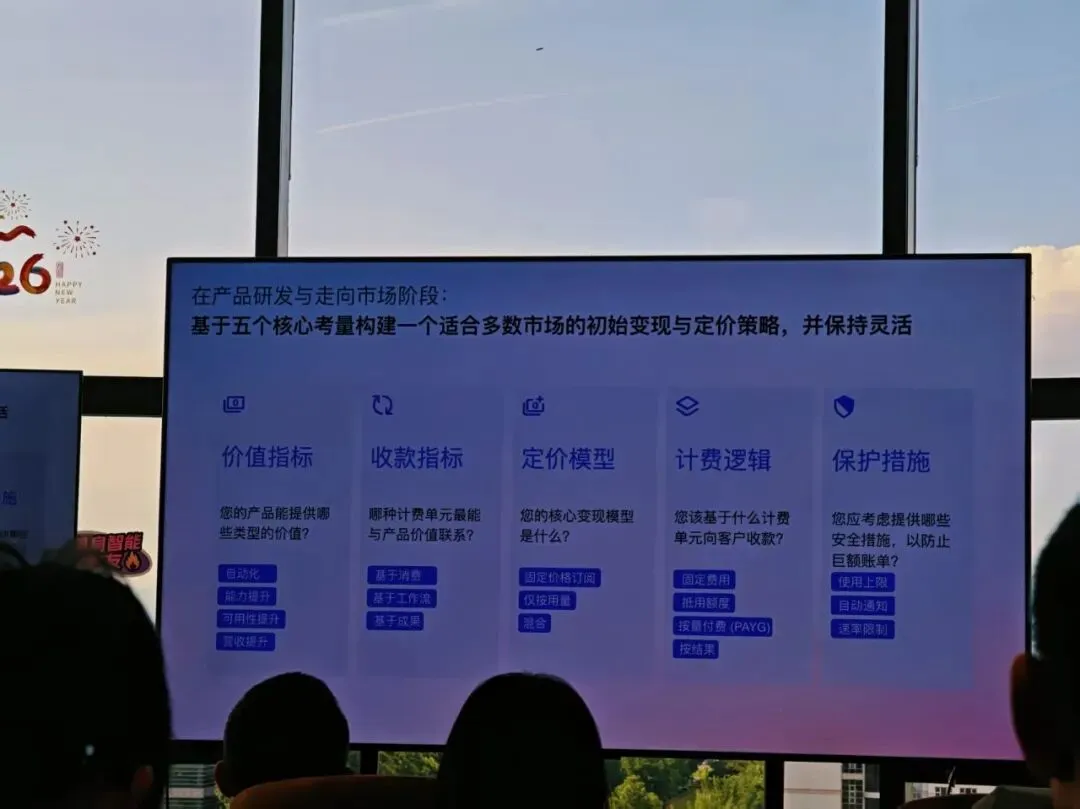

Yan Mingyu 在 PPT 中给出了一个完整的定价决策框架,分两个阶段:

Yan Mingyu 在 PPT 中给出了一个完整的定价决策框架,分两个阶段:

阶段一:产品研发与 GTM 阶段——五个核心考量:

1. 价值定位:你的产品能提供哪些类型的价值?省时间、省钱、提高质量、还是帮他做决策? 2. 计费单元映射:哪种计费单元最能与产品价值挂钩?按生成内容量?按工作流数量?按交付成果?一个好的计费单元应该让客户感觉"多付钱 = 多获得价值"。 3. 核心变现模型:订阅、按量、分层、混合——选择哪种? 4. 收款单元设计:基于什么向客户开账单?API 调用次数、Token 数、月度活跃用户、席位? 5. 安全保护措施(千万别漏):用量预警、超额上限、信用卡风控——防止黑产盗刷,防止用户误操作产生天价账单。

阶段二:产品初期增长阶段——用 GAPS 框架持续调整:

| G | |

| A | |

| P | |

| S |

核心原则始终不变:用户付钱付得安心,企业收钱收得稳健。

3.5 案例一:Lovable——从零到 2 亿 ARR 的定价进化

Lovable 是一个 AI 驱动的"从创意到应用"平台,让创业者能在几分钟内将有前景的概念变为可运行的原型。

• 用 Stripe Atlas 在两个工作日内完成美国公司注册,从第一天就拥有合法的美国实体; • 上线即集成 Stripe Billing,实现带内置折扣码的灵活订阅层级; • 部署 Optimized Checkout Suite 进行全球支付处理,通过自动化的动态支付方式选择和 Link(贡献了 58% 的交易量) 实现最大化转化; • 全面的 Stripe 基础设施消除了手动后端办公,让团队聚焦产品。

关键里程碑:

• 上线 8 个月:230 万活跃用户,1 亿美元 ARR; • 2025 年 9 月定价切换:"简单月费" → "月费 + 充值点数"混合定价,2 名工程师、2 周上线; • 新定价后 4 个月:ARR 从 1 亿翻倍到 2 亿美元。

Lovable 创始人的总结:"我们之所以能赢,不是因为我们做了更好的计费系统,而是因为我们一直专注做更好的产品。"

3.6 案例二:ElevenLabs——创作者经济 + 全球支付的完美样本

ElevenLabs 于 2022 年成立,专注打造具备情感表现力的人类级 AI 语音。随着业务从配音扩展到语音合成、声音定制和对话式 AI 代理,支付体系成为其增长的隐形引擎:

• 采用 Stripe Billing 管理订阅层级,通过结账优化和本地支付方式 + 数字钱包实现全球支付; • 仅投入少量工程资源用于支付系统,两年多时间跻身独角兽; • 平台现拥有 超 5000 种 AI 语音资源,支持 33 种语言,服务 55 万 AI 智能体; • Stripe Connect 创建交易市场:配音演员在平台上授权声音用于商业用途,自动收款。已向配音演员分配超 400 万美元收益; • Stripe Link 贡献了 20% 的支付流量,显著提升结账转化率。

核心启示:ElevenLabs 用 1 名工程师管理支付和计费,把省下的精力全部投入在声音质量和产品体验上。支付从来不应该成为创业者的瓶颈。

3.7 案例三:HeyGen——AI 视频平台的欺诈攻防战

HeyGen 是一个 AI 驱动的视频创作平台,用户可在几分钟内创作出工作室级别的视频。

• 2023 年集成 Stripe Billing 管理订阅,同时利用 Stripe Radar 防范欺诈; • 在与 Stripe 专业服务团队合作优化后,欺诈率降低了 57%,争议率和欺诈率均远低于卡片监控计划限制; • 稳定的支付风控使 HeyGen 能够在收入持续增长的同时,大胆尝试各种市场拓展举措。

"支付安全不是成本,是增长的前提。" 尤其对于 AI 视频等容易引发欺诈争议的品类,支付风控直接决定产品能走多远。

3.8 全球化支付的最后一公里:一次接入,全球覆盖

Yan Mingyu 展示了一页令人印象深刻的全球支付方式地图。通过 Stripe 一次整合,即可快速开启最流行的付款方式,涵盖:

• 银行卡:Visa、Mastercard、American Express、Discover、China UnionPay、Cartes Bancaires…… • 电子钱包与 Link:Apple Pay、Google Pay、WeChat Pay、Amazon Pay、Link…… • 银行借记 / 转账:ACH、SEPA Direct Debit、Bacs Direct Debit、EUR/GBP Bank Transfers、PromptPay…… • 先买后付(BNPL):Afterpay/Clearpay、Klarna、Zip…… • 各国本地支付方式:iDEAL、Bancontact、EPS、MobilePay、GrabPay、Revolut Pay……

关键:Stripe 新增支付方式可直接支持,无需二次整合。 这意味着 AI 创业团队不用为每个新市场重写支付逻辑——一次集成,全球通吃。

四、AI 时代的组织建设:人 × 事 × 流程的重构

分享嘉宾:Moxt.ai CEO 张昊然(Ryan)

4.1 一个组织的本质:人、事、流程

理解一个组织,用三个要素就够了:

• 人(生产者) • 事(生产资料) • 流程(生产关系)

AI 时代,这三者都在发生深刻变化:

• 人:每个人身边出现了越来越多的 Agents,"人"的定义扩展为"人 + Agents"; • 事:组织中越来越多的文档、代码、内容不再由人产生,而是由 AI 输出; • 流程:不仅是人与人之间的协作,还有人与 Agent、Agent 与 Agent 之间的交互。

4.2 AI 产出的内容,需要"对 AI 更友好的容器"

传统文档工具(Word/Notion/飞书)是为人类设计的。当 AI 去读一个 Word 文件时,它看到的是文字内容 + 大量排版代码,信噪比极低。

AI 原生内容格式正在浮现:Markdown、HTML、结构化数据——这就是新时代的 Word、Excel、PPT。

对于构建 AI-native 工作流的团队,应该尽早考虑:用 AI 更易读写的格式来管理团队的知识和产出物。

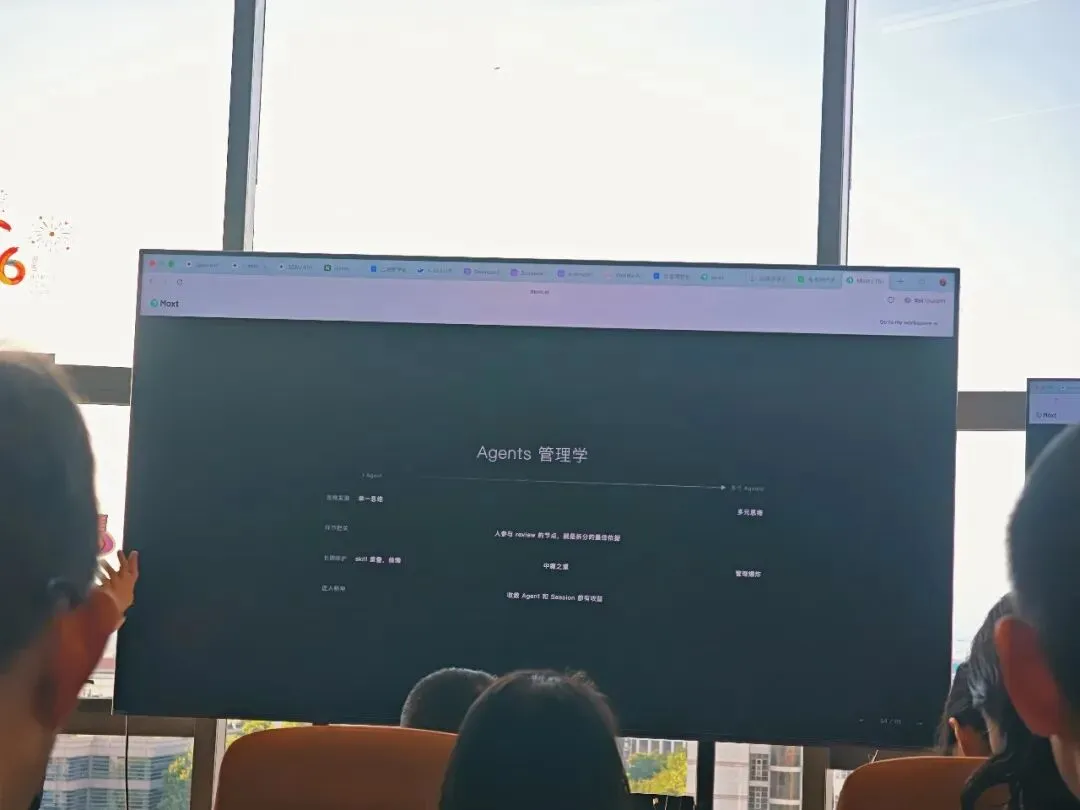

4.3 Agents 要当人来管理

把 Agents 当工具,是低估了它们的潜力;把 Agents 当人,才是高效协作的起点。

你跟 Agents 的关系,跟管理员工的逻辑高度相似:

• 长期不交流 → 它会不理解你; • 堆太多任务 → 它会混乱犯错; • 反馈清晰有规律 → 它会越来越好用。

一个真实的"失败案例":在团队 IM 里创建了一个"Manager Ryan"的 Agent,负责跟踪所有项目进展。结果用了一个月后:

1. 所有人都在向它反馈,它的 Memory 开始"爆炸"; 2. 没人花时间维护它的规则; 3. 最终变成一个偶尔在群里发消息、却没人看的僵尸 Agent。

教训:越权力的 Agent,越需要专人维护。能力设计要收敛,而不是贪多求全。

4.4 单个 Agent vs 多 Agent,什么时候拆分?

以"每天发 3 条小红书"这个工作流为例,可以用一个 Agent 串行完成所有步骤,也可以拆分成"调研专家"、"编辑"、"翻译"、"发布"等多个 Agent。

何时用多 Agent?有三个参考维度:

1. 需要多视角思维:同一件事需要"批判视角"和"赞美视角",用同一个 Agent 做很割裂,用两个更清晰; 2. 关键节点需要人工 review:在每个需要人介入的环节之间,天然形成 Agent 切分点; 3. 长期维护需要清晰分工:多 Agent 有分工,团队协作时更容易接手理解,但过多 Agent 也增加管理成本。

当需要"匠人级输出"时(下一步高度依赖上一步的质量积累),单 Agent 保持 session 连续性会更好。

4.5 "真正的 AI-native 团队"不等于"用了最好的工具"

每个人都在用 Cursor / Codex / Claude Code,≠ 这个团队是 AI-native 的。

真正的 AI-native 组织,需要用"建造产品的心态"来重新设计组织的人、事、流程。

关键问题不是"我们用了多少 AI 工具",而是:

• 团队的知识和产出,是否以 AI 能高效读写的方式存储? • Agents 是否真正"住"在团队工作流中,而不只是每个人自己的独立工具? • 当人不在的时候,组织的运转机制是什么?

五、出海创业者的关系网络建设

分享嘉宾:出海同学会 Richer(徐瑞呈)

5.1 信任是核心竞争力:四条"几乎零成功"的路径

在 AI 时代,没人知道哪个赛道会爆,没人有完整的"战绩"来说服你投他。VC 在今天投的逻辑是:我信任这个人,我愿意跟他一起探索。

硅谷的信任建立机制非常简单:谁认识谁,谁跟谁共事过,谁先拿到了 meeting。

"Everything happens at meetings."

这也是为什么如果你想出海,就应该高频去目的地市场,高密度见人。"浓度足够高的地方"(五道口、Y Combinator 周围的咖啡馆……),才是真正积累关系的场所。

但 Richer 的 PPT 里有一页标题很扎眼:"信任是核心竞争力——数据里几乎没有成功案例的路径"。他分析了 AI 创业群体中四条看似合理、但数据显示成功率极低的路径:

1. 没有锚点的 AI 创业:无产品、无明确场景、仅靠"AI 叙事"拿钱,估值动辄几十亿美元。这条路只有极少数头部玩家能走通,普通创业者几乎无法复制。 2. 只有资本,没有产业信用:写支票不等于进入牌桌。Richer 的研究样本中,仅靠资本而无产业信用的创始人,2/6 未达到 T1-T3 层级。钱是敲门砖,但不是通行证。 3. 只有学术,没有商业转化:论文漂亮不等于商业成功。样本中3/9 的纯学术背景创始人未达 T1-T3。学术背书是加分项,但缺乏商业转化能力仍然是硬伤。 4. 跳过产业历练,直接创业:这是最容易被忽视的一条。Richer 的数据表明:77% 的成功创始人有 10–20 年以上的产业经验。直接创业、跳过产业历练的创始人,成果显著更低。

关系网络(Relationship)才是进入 AI 牌桌的核心通行证。 机会来自于网络的提前流动——谁认识谁、谁与谁共事过、谁能提前坐到那场会议。

5.2 新全球创始人必须回答的八个问题

Richer 在 PPT 末尾提出了一组灵魂拷问,值得每一位 AI 出海创业者反复思考:

1. "我的基础现金流怎么来?" —— AI 时代的底层/现金流生意是什么?如果烧钱模式不可持续,你的造血机制在哪里? 2. "How to be a Builder instead of a Founder?" —— 创始人身份是结果,建造者身份才是过程。不要迷恋 Founder 标签,先成为 Builder。 3. "什么是未来创新的基石 / 平台 / OS / 硬件载体?" —— 你是在别人的平台上做插件,还是在构建下一代平台本身? 4. "如何在'成本优势'之外寻找'先进优势'?" —— 我的价格比你低,销量比你多,利润比你大,性能比你好——这一切都发生在控成本之外。工资比你高,产出比你大,这才是真正的先进优势。 5. "制造是我们的优势,硬件不是我们的优势。" —— 从简单重复的脑力劳动升级为方法论和技术优势。 6. "如何从'低盈高销'过渡到'高盈'?" —— 低毛利、高销量的模式在 AI 时代难以持续,因为推理成本是真实存在的。 7. "亚洲环境到北美环境" / "攻克环境到 AI 环境" —— 环境迁移不只是地理位置的变化,更是思维范式、商业逻辑和信任体系的重构。 8. "从野比大雄的旅程——挣扎,到爱因斯坦和牛顿式的创新" —— 从模仿跟随到原始创新,这是中国出海创业者必须跨越的鸿沟。

5.3 出海创业者的成本结构挑战

出海有一个特殊难题:你来自低成本市场,要进入高成本市场。

不能只靠"成本套利"——因为目标市场的客户、竞争对手都在高成本市场里运作。

你需要同时具备:

• 本地造血能力:在国内维持低成本研发、内容生产; • 目标地市场能力:在当地建立合规、销售、品牌、社群的落地能力。

5.4 推荐给出海创业者的资源渠道

• Y Combinator / Alchemist:适合早期融资和品牌背书; • Product Hunt / GitHub:产品首发曝光的核心阵地(GitHub 在 2024–2025 年是出海标配,现已趋于饱和); • Blurz / Hypersum 等 event 平台:适合在早期积累用户和 feedback; • LinkedIn:B2B 产品触达北美企业决策者的核心渠道; • 行业 Newsletter + Podcast:建立认知、积累 trust 的长线投资。

结语:AI 出海的三个核心判断

1. 出生即全球化:AI 产品的边界是语言和场景,不是国界。第一天就应该为全球用户设计。 2. 变现先于增长:AI 产品的成本结构决定了你不能靠"先做大再变现"——从第一天起,定价模型就需要认真设计。 3. 组织是产品:在 AI 时代,能把人 × Agents × 流程高效整合的团队,本身就是一种核心竞争力。用"建造产品的心态"建造你的组织。

本文根据出海同学会 Richer(徐瑞呈)、Stripe 大中华售前经理 Yan Mingyu、Wox CEO 张昊然(Ryan)三位嘉宾的分享录音及两位演讲嘉宾的现场演示幻灯片内容整理,已对部分口语表达进行书面化处理。文中 ThinkSlop 场景排名数据综合自 Flexred.com(2024)、theaiwild.com(2025–2026)及 Harvard Business Review(2026/06);AI 生态图谱参考 behaviorgraph.com;定价与支付案例数据来自 Stripe 官方调研及客户公开信息。

关注「独立AI空间」,获取最新 AI 开发工具深度解读与实战教程