先进封装产业观察|AI算力驱动下的技术升级与国产化进展 随着摩尔定律逼近物理极限,先进封装已从半导体产业的后道工序跃升为系统级集成的核心枢纽。2025年,全球先进封装市场份额首次超越传统封装,占比突破50%。本文基于公开行业研究,梳理中国先进封装产业的发展现状与趋势。⚠️ 风险提示:本文内容基于公开信息及行业研究整理,所含市场规模、技术趋势等预测均来自第三方机构或作者分析,不构成任何投资建议。半导体行业受技术迭代、地缘政治、市场需求等多重因素影响,实际发展可能与预期存在差异。一、市场概况:中国先进封装进入增长期

2026年,中国先进封装产业正从“起步追赶”进入“加速渗透”的新阶段。AI算力需求与国产化进程共同推动市场扩容。 数据来源:公司年报、招股书、券商研报;市场规模为多机构预测均值,仅供参考,不构成投资建议

从全球视角看,据Yole Group预测,全球先进封装市场规模将从2024年的约460亿美元扩容至2030年的约800亿美元,年复合增长率约9.5%。其中,2.5D/3D封装增速预计将高于行业均值,成为AI服务器、HBM及高性能计算需求的主要载体。聚焦中国市场,不同机构预测数据略有差异但方向一致:平安证券研报显示,2025年中国先进封装市场规模约为1100亿元,2030年有望超过2000亿元,年复合增长率约19.2%。华创证券研报指出,2024年中国先进封装市场规模已达698亿元,2020至2024年复合增速为18.7%,但渗透率约40%,仍低于全球平均水平的55%,中长期具备提升空间。随着AI芯片和汽车电子需求的持续放量,中国先进封装市场的渗透率有望逐步提高。二、技术进展:多元路线取得阶段性突破

近年来,国内企业在先进封装核心技术领域持续攻关,在部分方向上取得了积极进展。1. TSV与2.5D/3D封装

这是当前技术难度较高、价值量较大的领域。据公开信息:长电科技推出的XDFOI™芯粒高密度多维异构集成系列工艺已进入量产阶段,应用于高性能计算、人工智能等领域。通富微电年报披露,公司是国内少数具备HBM集成封装量产能力的企业之一,5nm Chiplet、HBM3等高端工艺已实现规模化量产,良率据称达到国际一流水平。盛合晶微招股书显示,2024年度该公司在中国内地2.5D封装收入规模排名第一,市场占有率约85%,是全球少数几家具备2.5D大规模量产能力的厂商之一。2. 扇出型封装

华天科技在面板级扇出封装(FOPLP)领域取得进展。据公司投资者互动平台信息,其FOPLP封装已完成多家客户产品验证,进入小批量试产阶段。子公司盘古半导体项目已于2026年初进入生产阶段,全面达产后预计年产值不低于9亿元。3. Chiplet生态与标准

国家市场监督管理总局于2025年8月发布了5项《芯粒互联接口规范》系列推荐性国家标准,将于2026年3月起实施。同时,中国企业积极参与UCIe联盟标准化工作,阿里作为董事会成员全程参与标准制定,华为等也是早期推动者,为国产Chiplet产业互连奠定了基础。4. 玻璃基板

玻璃基板被视为下一代封装基板的战略方向。国内沃格光电、凯盛科技、华天科技等在技术研发与送样验证阶段有所布局。但需客观看待,全球范围内尚无企业实现稳定量产,国内产业化仍处于早期攻关阶段。三、需求驱动:AI与汽车电子是两大增长点

1. AI算力需求

国产AI芯片的市场份额近年来显著提升。据IDC等机构数据:2025年,中国本土GPU和AI芯片厂商向本土AI服务器市场交付了约165万张AI加速卡,市场份额约41%。华为昇腾2025年芯片出货约81.2万颗,市占率约20%。进入2026年,据行业调研数据(中性预期),不含互联网大厂自研,国产高性能AI推理芯片合计约300万张,且绝大部分需要2.5D先进封装(HBM与逻辑芯片的高密度互联必须依靠2.5D封装)。国内封测企业正在配合国产AI设计公司进行封装方案开发。据产业链信息,长电科技通过XDFOI技术为华为昇腾系列提供高密度封装;通富微电承接了寒武纪、海光信息等企业的封测服务;沐曦、壁仞等国产GPU新势力也在积极构建本土封装供应链。2. 智能汽车需求

随着汽车智能化,每辆智能电动汽车搭载的芯片数量大幅增长。据中国半导体行业协会测算,2025年中国车规级芯片封装市场规模约55亿美元,占全球份额约37%,且比例仍在攀升。据公开报道,长电科技的Fan-out技术已应用于地平线征程6系列芯片,车规产线良率据称达99.95%。通富微电年报显示,其车载封测业务客户数量翻倍,营收同比增幅超过200%。华润微电子在重庆建设的车规级功率模块封装产线,已批量供应比亚迪、吉利等整车企业。四、上游设备与材料:国产化进程加速但仍存结构矛盾

先进封装产业的发展离不开上游设备和材料的支撑。当前,国内设备和材料的国产化呈现“中低端有突破、高端仍依赖进口”的特点。1. 设备环节

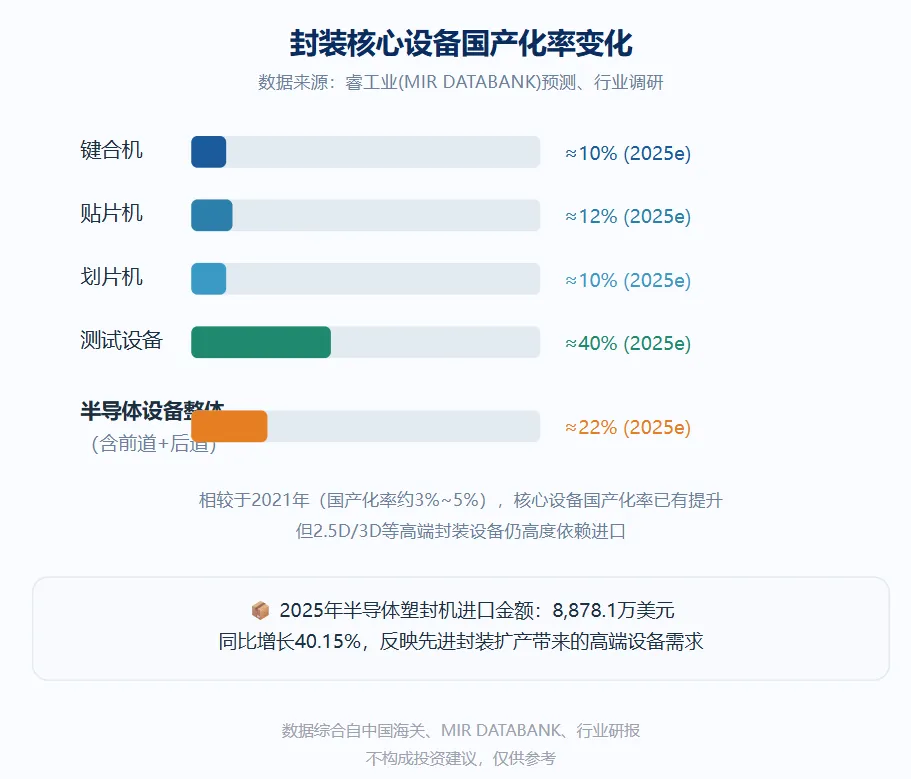

据SEMI数据,2025年全球封装设备销售额增长19.6%至64亿美元,中国市场增速更高。国内企业如华峰测控2025年营收同比增长48.72%,新益诚2026年Q1归母净利润同比大增82.39%。但高端设备仍严重依赖进口。据睿工业(MIR DATABANK)预测,键合机、贴片机和划片机的国产化率仅分别提升至约10%、12%和10%左右,远低于半导体设备整体国产化率(约22%)。2025年中国半导体塑封机进口金额同比增长40.15%,反映了国内先进封装产能扩张下高端设备需求的增长。2. 材料环节

环氧塑封料(EMC) 整体本土化率约30%,中高端领域低于20%。华海诚科是国内EMC龙头,2025年营收增长38.12%,并购衡所华威后跃居全球出货量第二位,其韩国子公司已具备开发HBM所需高导热EMC的技术能力。低α球铝是HBM封装的关键填料。天马新材已完成中试,预计2026年启动量产验证;壹石通、璞泰来等企业在持续推进。光敏聚酰亚胺(PSPI) 方面,山东波米科技已通过国内某通信企业芯片封装测试,成为其首个国产供应商。总体看,国产设备和材料在高端领域的供给能力与下游封测厂的扩产节奏之间存在一定错配,但也为国内企业提供了产品验证与客户导入的窗口期。五、产业趋势:头部企业向“系统方案商”转型

面对AI算力和汽车电子的高增长需求,国内头部封测企业正加大资本开支,并向提供设计仿真、封装测试、系统集成一站式服务的“系统级解决方案提供商”演进。长电科技2026年固定资产投资预算上调至约100亿元,重点用于先进封装产线建设。公司2025年年报显示,其在运算电子领域营收同比增长42.6%,工业及医疗电子领域增长40.6%,汽车电子领域增长31.7%。通富微电2026年资本支出(含集团整体)计划较高。外部环境变化也在影响供应链布局。台积电CoWoS产能长期供不应求,部分订单存在结构性外溢,叠加产业链国产化进程,国内平台型厂商正面临高端工艺突破的机遇期。中芯国际CEO赵海军在2025年业绩会上表示,产业链向本土化切换的效应预计将持续,为国内产业链带来增量空间。六、结语

综合来看,中国先进封装产业正处于技术突破与市场扩容的叠加阶段。AI算力与汽车电子两大需求为产业提供了增长动力,国产设备与材料的持续攻关为自主可控奠定了基础。但与此同时,高端设备材料依赖进口、技术良率爬坡、地缘政治不确定性等挑战依然存在。未来几年,国内封测企业能否将技术储备转化为稳定的量产能力,并在系统级服务层面建立差异化优势,将是行业竞争的关键看点。免责声明:本文内容基于公开信息及行业研究整理,仅供参考,不构成任何投资建议。

夜雨聆风

夜雨聆风