夜雨聆风

夜雨聆风一句话结论:美股 AI 隔夜大跌,它们第二天大概率跟跌,且真实跌幅往往比你按持仓估算的还要大。我们用 Top30 热门经理的最新持仓,沿“美股概念→A股概念→基金净值”这条链,把每只基金的“美股敏感度”量化出来了。

💡 三个关键结论:

1)41 只 AI 重仓明星基金,持仓清一色由 CPO/光通信 主导——而它正是美股→A股传导最强的一条链(β=0.397,英伟达光模块直供)。

2)美股 AI 板块大跌夜(样本 11 次),这些基金次日真实平均跌 -4.0% 上下;纳指跌超2%的夜里,龙头基金次日上涨概率仅 0.38。

3)真实敏感度普遍是持仓估算的 ~1.8 倍——因为美股大跌夜不止 AI 持仓在跌,全市场情绪一起 risk-off,A股开盘还会放大。

一、美股AI怎么传到基金?

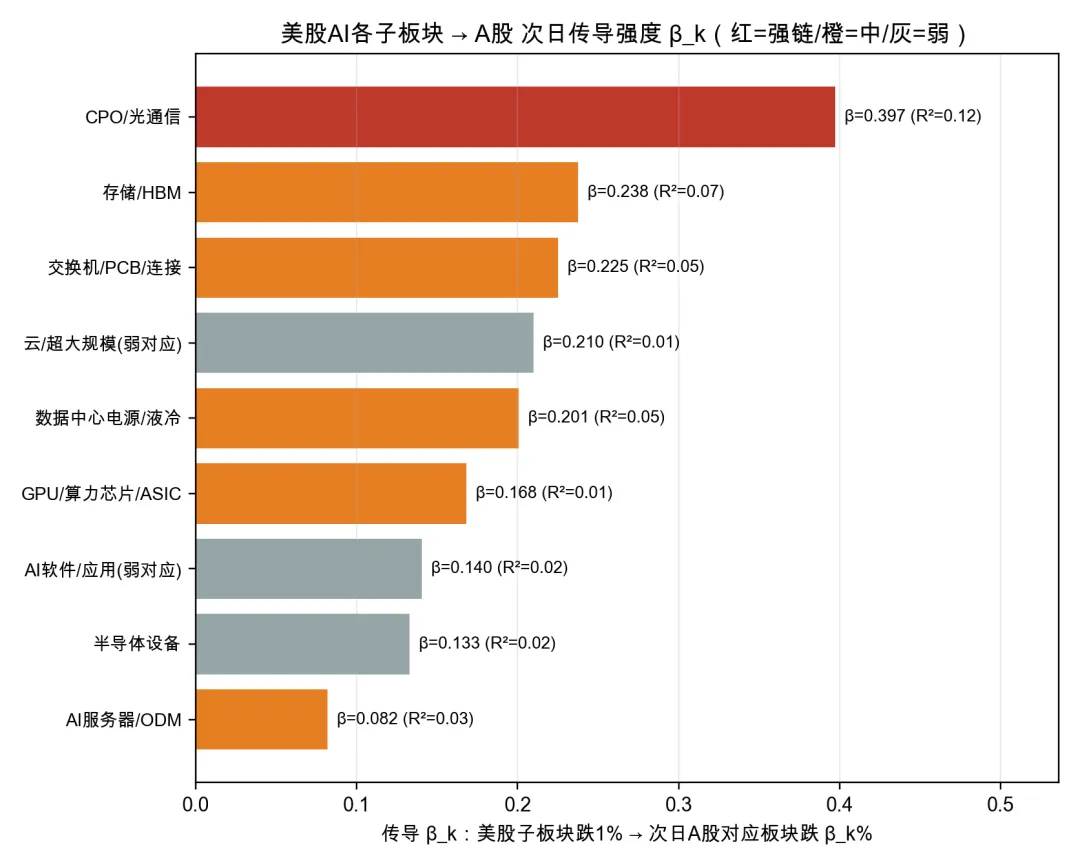

基金净值受美股影响,靠的是它持有的 A股 AI 股票。而 A股 AI 股票跟跌美股,强弱差异巨大。我们先量化每条 AI 子链的“美股→次日A股”传导强度 β_k:

图1:美股各AI子板块跌1%,次日A股对应板块跌多少(红=强链)

CPO/光通信一骑绝尘(β=0.397):中际旭创、新易盛是英伟达/谷歌 800G、1.6T 光模块的直接供应商,美股光通信一动,A股这条链几乎同步。

而 GPU/算力芯片、半导体设备传导明显更弱——A股这块被“国产替代”的本土叙事主导,部分脱钩了美股价格。

表1:九条AI子链的传导β_k(口径与我们此前的美股↔A股传导研究完全一致)

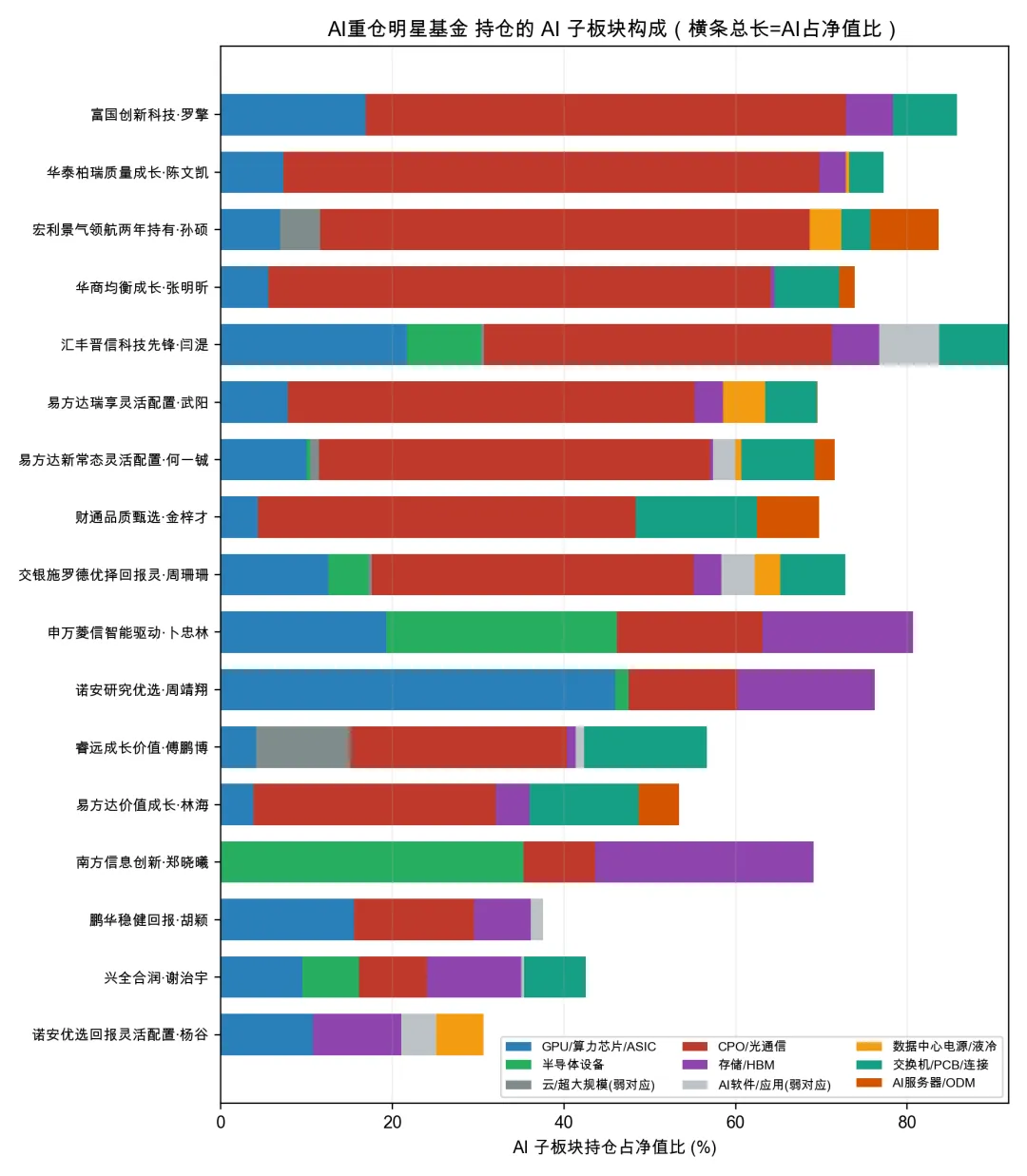

二、基金美股敏感度排行

图3:每只基金的AI持仓由哪些子链构成(横条总长=AI占净值比)

表2:美股敏感度排行 + 历史“纳指跌超2%夜”的真实次日表现与上涨概率

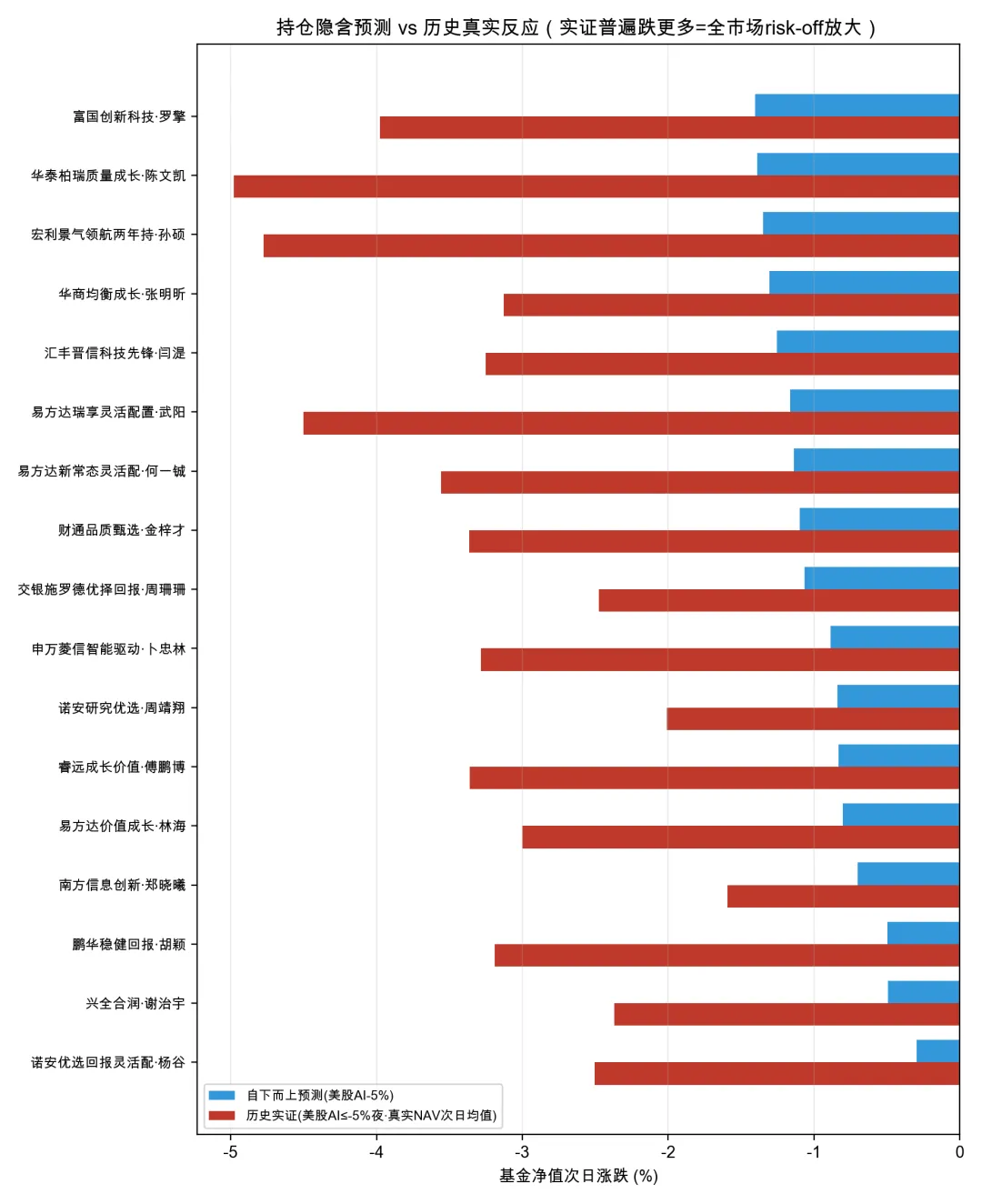

三、美股AI大跌一夜,第二天基金跌多少?

有了 β_f,就能做情景预测:美股 AI 板块跌 5%、8% 的夜里,每只基金次日预计跌多少。更重要的是——我们用历史真实净值去验证它(而不是只停在纸面):

图4:蓝=持仓隐含预测(美股AI-5%),红=历史美股AI≤-5%夜的真实次日净值均值

几乎每只基金,红柱都比蓝柱更长——历史上美股AI大跌夜(共 11 次),这些基金真实跌幅普遍大于按持仓算的预测。原因下一节揭晓。先看完整情景表:

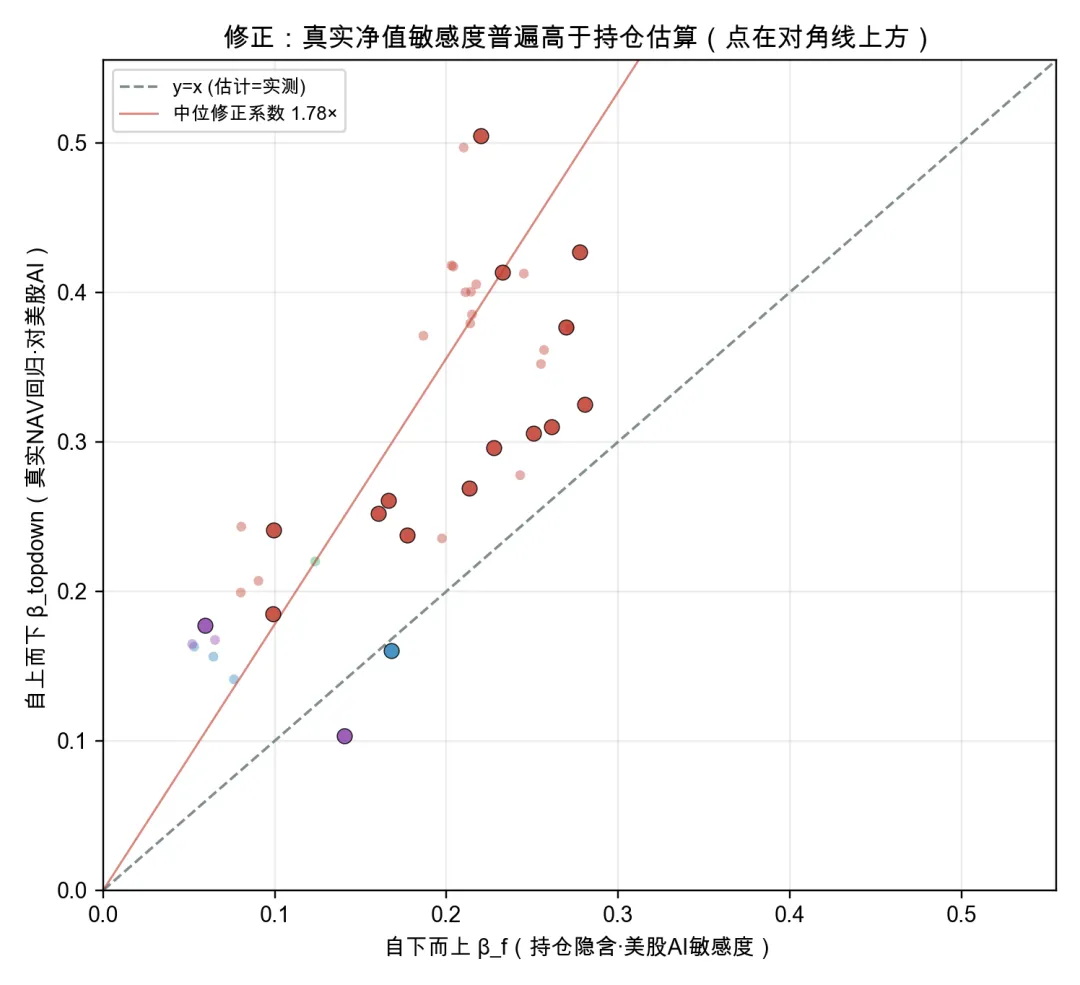

四、为什么真实跌幅总比“持仓估算”更狠?

我们换一条路验证:直接拿基金的真实净值去回归美股AI板块(自上而下,基金净值 = Y(因变量),美股AI = X(自变量)),再和上面“持仓加总”得到的 β_f(自下而上)对比。结果很一致地指向一个方向:

图5:几乎所有点都在对角线上方——真实敏感度>持仓估算,中位 1.8倍

真实美股敏感度,中位是持仓估算的 1.8 倍。三个原因:

① 不止AI在跌:美股大跌夜全市场 risk-off,基金的非AI持仓也跟跌,但 β_f 只算了AI那部分。

② 开盘放大:A股集合竞价对隔夜美股情绪高度敏感,低开缺口常常超过基本面应有的幅度。

③ 持仓在变:基金当前实际持仓可能比年报骨架更激进(更高β),β_f 用已披露持仓会偏保守。

表4:自下而上 β_f vs 自上而下(真实NAV)β,及修正系数

所以 β_f 是个“下界”:它告诉你这只基金至少有多怕美股;真实情况通常更敏感一些。

⚠️ 口径与局限:

β_f 与情景预测是持仓隐含估计:用最新已披露持仓(2025年报全持仓∪2026Q1前十大)推算,含“当前持仓回看历史”的前视偏差与持仓漂移误差;历史“美股大跌夜真实净值反应”才是实证。

样本:美股事件 2025年至今约 25 次(纳指≤-2%)/ 11 次(AI板块≤-5%),事件少、噪声大;传导β为对应表内成分等权口径;港股持仓按港元价并入(不含汇率)。

本文为数据统计研究,不构成任何投资建议,不推荐任何基金。据此操作,盈亏自负。