正文: 问题:③说明客商重叠交易的具体情况、交易原因、交易的合理性与必要性、相关采购销售定价的公允性,收付款是否分开核算、是否存在收付相抵情况。 答复:1、客商重叠交易的具体情况、交易原因、交易的合理性与必要性报告期内,公司存在少量供应商与客户重叠的情况,具体如下:

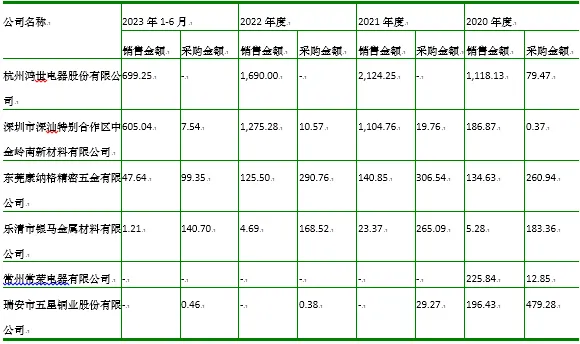

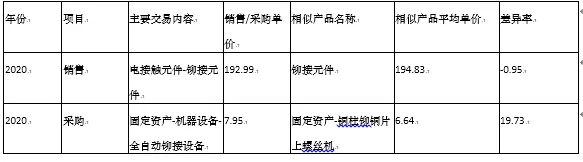

注:上述数据系选取存在单期销售额、采购额均大于10.00万元的情形。 报告期内,公司存在部分客户、供应商重叠情形,相关交易原因、交易的合理性与必要性具体分析如下: (1)杭州鸿世电器股份有限公司杭州鸿世电器股份有限公司系报告期内公司主要客户之一,2020年度,鸿世电器拟处置一批铆接设备,而公司当时亦有相关设备的采购需求,参照市场价格向其采购,导致2020年度杭州鸿世电器股份有限公司同时成为公司的客户和供应商。 (2)深圳市深汕特别合作区中金岭南新材料有限公司深圳市深汕特别合作区中金岭南新材料有限公司系报告期内公司电接触材料主要客户之一,主要从事复合金属新材料等的研发、生产和销售,其根据自身经营需要向公司采购银带材等电接触材料。同时,为满足生产需要,公司向其采购少量高精复合带材。 (3)东莞康纳格精密五金有限公司东莞康纳格精密五金有限公司主要从事精密五金制品等的加工、生产和销售。报告期内,其向公司采购电触头产品主要用于铆接元件等的生产。同时,由于东莞康纳格精密五金有限公司技术过硬,触桥弹片模具等精密度较高,公司亦基于自身经营需求向其采购部分铆接元件用于销售。 (4)乐清市银马金属材料有限公司、瑞安市五星铜业股份有限公司乐清市银马金属材料有限公司、瑞安市五星铜业股份有限公司主要从事金属材料的加工及销售。以上公司除供应黄铜带、紫铜带等铜件制品以外,还经营边角料回收业务。报告期内,公司主要向其采购金属材料,同时亦将在生产过程中产生的边角料出售给此类企业。 (5)常州常荣电器有限公司常州常荣电器有限公司系公司客户,其采购公司产品主要用于电器用保护器、电器配件、车辆配件的生产。2020年度,经公司与常州常荣电器有限公司协商沟通,公司向其采购部分空调等电器抵扣其所欠公司货款,导致2020年度常州常荣电器有限公司同时为公司的客户和供应商。常州常荣电器有限公司已于2020年9月注销。综上,公司客商重叠的交易行为主要系根据自身需求进行的正常商业行为,相关交易具备合理性与必要性。 2、相关采购销售定价的公允性报告期内,公司向同一客户同时销售和采购同一期间交易金额超过10万元的具体情况分析如下 (1)杭州鸿世电器股份有限公司2020年度,发行人同时向杭州鸿世电器股份有限公司销售铆接元件和采购全自动铆接设备,具体销售采购情况以及同类型交易内容平均单价情况如下:

2020年度,公司向杭州鸿世电器股份有限公司销售的主要产品为电接触元件中的铆接元件,其销售单价与铆接元件单价差异较小,具备公允性。 2020年度,公司向杭州鸿世电器股份有限公司采购一批全自动铆接设备,单价为7.95万元/台。2019年公司向深圳市伟美科自动化设备有限公司采购铜柱铆铜片上螺丝机,单价为6.64万元/台。全自动铆接设备与铜柱铆铜片上螺丝机均用于电接触元件的铆接,在功能上具备一定相似性,公司向杭州鸿世电器股份有限公司采购的全自动铆接设备在铜柱铆铜片上螺丝机的基础上具备了自动铆接功能,因此价格稍高。公司采购价格具备公允性。 (2)深圳市深汕特别合作区中金岭南新材料有限公司2021年度,发行人同时向深圳市深汕特别合作区中金岭南新材料有限公司销售电接触材料和采购银及银合金材料,具体销售采购情况以及同类型交易内容平均单价情况如下:

2021年度,公司代码为1.02.05.004.00156的产品在产品性能、加工工艺、加工难度等方面与发行人销售给深圳市深汕特别合作区中金岭南新材料有限公司的产品具有相似性。公司对深圳市深汕特别合作区中金岭南新材料有限公司的销售单价与相似产品单价较为接近,具备公允性。 2021年度,公司代码为3.01.01.001.00031的产品在产品性能、产品质量等方面与发行人向深圳市深汕特别合作区中金岭南新材料有限公司采购的产品具有相似性。公司对深圳市深汕特别合作区中金岭南新材料有限公司的采购单价与相似产品采购单价较为接近,具备公允性。 2022年度,公司未销售与深圳市深汕特别合作区中金岭南新材料有限公司平均银含量相近的电接触材料,故比较其主要销售明细产品情况如下:

2022年度,公司代码为3.03.01.001.00213的产品在产品性能、产品质量等方面与发行人向深圳市深汕特别合作区中金岭南新材料有限公司采购的产品具有相似性。 公司对深圳市深汕特别合作区中金岭南新材料有限公司的采购单价与相似产品采购单价较为接近,具备公允性。 (3)东莞康纳格精密五金有限公司发行人和东莞康纳格精密五金有限公司在报告期内均存在销售采购重叠的情况,具体情况如下:

由上表可见,报告期内,发行人向康纳格精密五金有限公司销售和采购的单价与销售和采购相似产品的单价相近,具备公允性。 (4)乐清市银马金属材料有限公司、瑞安市五星铜业股份有限公司2020年度,发行人同时向瑞安市五星铜业股份有限公司销售角料和采购铜及铜合金;2021年度,发行人同时向乐清市银马金属材料有限公司销售角料和采购铜及铜合金。具体销售采购情况以及同类型交易内容平均单价情况如下:

乐清市银马金属材料有限公司、瑞安市五星铜业股份有限公司主要从事金属材料的加工及销售。以上公司除供应黄铜带、紫铜带等铜件制品以外,还经营边角料回收业务。报告期内,公司采购金属材料和角料销售与同类型平均采购销售价格的差异主要受公司向其采购销售时点的影响。公司采购金属材料和角料销售与同类型平均采购销售价格的差异相对较小,具备合理性。 (5)常州常荣电器有限公司2020年度,发行人同时向常州常荣电器有限公司销售片状电触头和采购空调,具体销售采购情况以及同类型交易内容平均单价情况如下:

2020年度,公司向常州常荣电器有限公司销售的主要产品为电接触元件中的片状电触头,其销售单价与片状电触头总体单价差异较小,具备公允性。 2020年度,公司向常州常荣电器有限公司采购一批空调用于抵货款,单价为1,606.25元/台(不含税)。常州常荣电器有限公司用于抵货款的TCL空调市场销售价格(含税)约为2,000元/台左右。公司采购价格与市场价格差异较小,具备合理性。 3、收付款是否分开核算、是否存在收付相抵情况2020年,出于结算便利性考虑,公司对杭州鸿世电器股份有限公司和常州常荣电器有限公司的设备、空调采购款与销售款项存在收付相抵的情况。2020年度,公司收付相抵的结算金额占当年营业收入的比例为0.20%,占比极低。 除此以外,对于其他同时存在采购和销售的客户、供应商,公司收付款均分开核算,不存在收付相抵的情况。 由于篇幅较长,详情请进【IPO审核要点与反馈】知识星球下载。 |  夜雨聆风

夜雨聆风