夜雨聆风

夜雨聆风

当 ChatGPT 单日耗电量相当于一座中等城市,当一个超算中心年电费高达数亿元,当全球 AI 数据中心电力缺口预计达 32-71GW(2026-2028 年),我们终于发现:决定 AI 生死的不是芯片,而是能源。

2026 年上半年,一个沉寂多年的重工业装备突然爆火 —— 燃气轮机。全球订单排至 2031 年,价格较 2023 年上涨 15%-20% 仍一机难求。西门子能源单季度新签 102 台创历史新高,GEV 在手订单 100GW 需交付 6.5 年。

这场席卷全球的燃气轮机热潮,不仅是能源危机的产物,更是中国高端装备制造业突围的历史性机遇。本文将从 AI 数据中心用电需求、国产燃机技术突破、市场需求预测、供应链挑战与机遇等多个维度,全面解析这场横跨 2026-2031 年的黄金赛道。

一、为什么 AI 数据中心非燃气轮机不可?

1.1 AI 算力的 "吞电" 本质

AI 大模型训练与推理对电力的需求呈指数级增长。据行业数据显示,2026 年 3 月国内的日均 TOKEN 调用量已经超过 140 万亿,按业内估算至少得等效 50 万张 H100GPU 连轴转才能顶得住。

一张 H100 GPU 的峰值功耗约 700W,一个配备 10 万张 H100 的超算中心,仅 GPU 部分的功耗就高达 70MW,加上制冷、照明、网络等配套设施,总功耗将超过 150MW,相当于一座 15 万人口城市的居民用电总量。

更关键的是,AI 用电与普通工业用电有着本质区别:

- 绝对可靠性:服务器不能断电、电压不能出现小幅波动,一旦电网临时跳闸,动辄造成千万级经济损失,甚至导致数周的训练成果前功尽弃

- 持续高负荷:AI 集群 7×24 小时不间断运行,年平均负荷率超过 90%

- 快速扩容需求:数据中心建设周期仅 1-2 年,而传统电网扩容往往需要 3-5 年

1.2 其他电源方案的局限性

面对 AI 数据中心如此苛刻的用电需求,传统电源方案纷纷 "力不从心":

- 风电 / 光伏:存在间歇性、波动性问题,需要配套大规模储能,且受天气影响大,无法提供稳定的基荷电力

- 核电:建设周期长达 5-10 年,选址严格,无法跟上 AI 算力快速扩张的节奏

- 水电:受地理条件和季节影响大,且我国水电资源主要集中在西南地区,与东部算力需求中心不匹配

- 柴油发电机:污染大、噪音高、运行成本高,且柴油供应存在不确定性,仅能作为应急备用电源

1.3 燃气轮机的 "完美适配"

相比之下,燃气轮机凭借以下六大核心优势,成为 AI 数据中心供电的 "最优解":

1. 建设周期短:燃气轮机项目从立项到投运仅需 6-12 个月,完全匹配数据中心 1-2 年的建设周期,真正实现 "算力建到哪里,电源就跟到哪里"

2. 启动速度快:从冷态启动到满负荷运行仅需数分钟,可实现并网与孤岛模式的无缝切换,具备毫秒级电压频率响应和黑启动能力

3. 供电可靠性高:平均无故障运行时间 (MTBF) 超过 4 万小时,可长期满负荷连续运行,满足 AI 集群 7×24 小时不间断供电需求

4. 综合效率高:采用冷热电三联供 (CCHP) 技术,综合能源利用效率可达 80% 以上,远高于传统火电的 40% 左右,有效降低 PUE 值

5. 清洁低碳:天然气发电的碳排放仅为煤电的 50% 左右,且 NOx 排放低于 25ppm,优于国家标准,符合双碳目标要求

6. 燃料灵活性强:可适配天然气、LNG、沼气、氢气等多种燃料,未来可通过掺氢、纯氢改造实现零碳发电

1.4 国内外应用现状

北美市场:燃气轮机已成为 AI 数据中心的标配。美国 AI 数据中心供电中燃机占比已达 40%。微软在美国多个 AI 数据中心配套建设燃气分布式电站;谷歌新数据中心采用 "燃气轮机 + CCS" 方案;Meta 建设 10 座燃气发电厂,总装机容量 7.5GW,为其 Hyperion 大型人工智能数据中心综合体提供电力。

国内市场:上海、深圳、北京等核心城市的新建智算中心,已将燃气三联供作为标配。腾讯上海云数据中心使用两台 Caterpillar G3520H(单机 2500kW)轻型燃机;商汤科技、阿里云、腾讯云等头部企业的 AI 算力集群,均优先采用燃气分布式能源方案。

图 1:全球数据中心电力需求增长预测(2023-2030 年)

二、2026 年国产燃气轮机的重大业务突破

经过数十年的技术积累,国产燃气轮机在 2026 年迎来了集中爆发期,从核心零部件到整机制造,从国内市场到国际市场,实现了全方位突破。

2.1 整机制造:从 "跟跑" 到 "并跑"

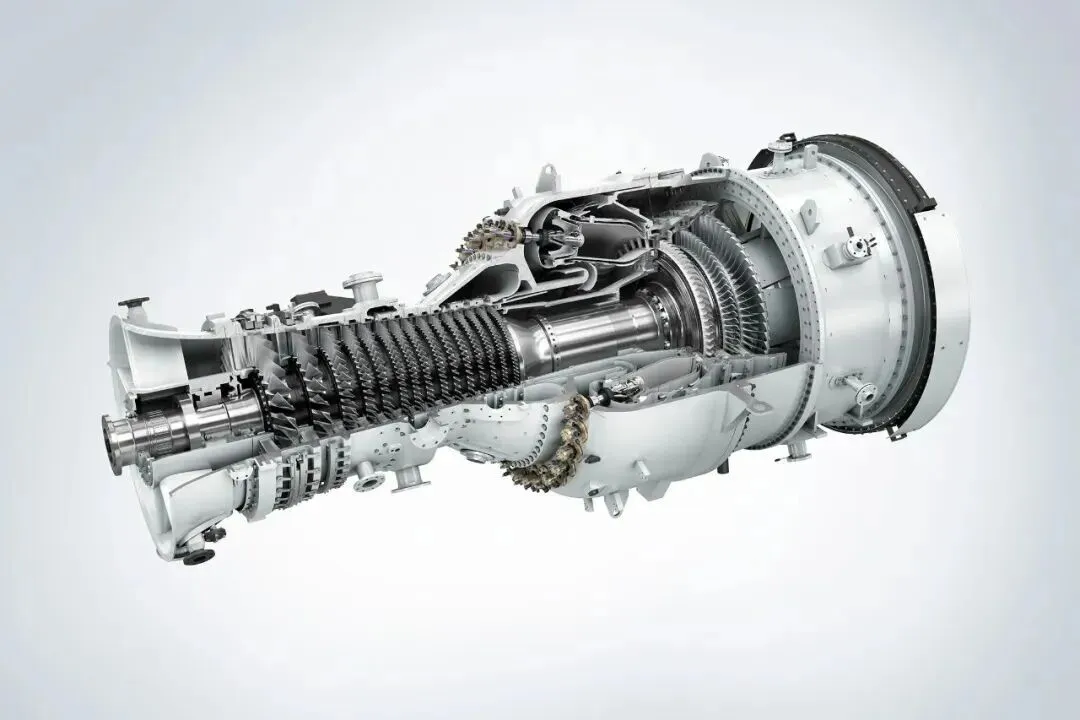

东方电气 G50 型 50 兆瓦 F 级燃机:

2026 年 3 月,获得加拿大 20 台 G50 型燃气轮机订单,合同总金额约 40 亿元,单台售价 2 亿元,毛利率高达 40-50% 这批设备全部用于当地 AI 数据中心的稳定供电与应急保障,首批十台计划 2026 年底交付 标志着中国自主研发的重型燃气轮机首次打入对设备稳定性要求极其严苛的北美高端市场 截至 2026 年 5 月,东方电气在手订单超 1800 亿元,排产至 2027 年底,国内气电市占率超 70%

中国航发 "太行" 系列燃机:

2026 年 1 月,"太行 7"、"太行 15"、"太行 110" 三款燃气轮机创新发展示范项目成功完成国家能源局评估验收 "太行 7" 燃气轮机单机累计运行超 25000 小时,填补国产燃气轮机海上平台应用空白 2026 年 4 月,与瀚辰精英签署协议,出口 5 台 "太行 7" 燃气轮机用于马来西亚国家石油公司 FPSO 项目,首次进军高端浮式生产储卸油装置市场 "太行 110"(110 兆瓦)100% 国产化,已实现国际订单销售,2025 年商业化首年就接到 23 台订单

中国重燃 300 兆瓦级 F 级重型燃机:

2026 年 3 月,首台样机完成初步可靠性验证,累计并网发电达 1.96 亿千瓦时 效率等主要技术指标达到设计要求,为产业发展奠定坚实基础 二台样机即将总装下线,预计 2027 年实现商业化运营

哈电集团 16 兆瓦燃气轮机:

2026 年 5 月,国内首台 16 兆瓦燃气轮机天然气燃气发生器顺利完成满负荷试车 采用三转子结构设计,整机热效率超过 36%,NOx 排放低于 25ppm,优于国家标准 标志着哈电集团在低污染燃烧、高效清洁动力技术领域取得核心突破

中船广瀚燃机:

2026 年 6 月 4 日,官宣国产中小型燃机订单突破 100 台 发布 CGT3 燃气轮机(3 兆瓦等级),指标全面对标国际先进水平 形成 3 至 50 兆瓦系列产品谱系,近 5 年突破 200 余项关键核心技术

图 2:中国航发 "太行" 系列燃气轮机

2.2 核心零部件:打破 "卡脖子" 瓶颈

高温合金与单晶叶片:

应流股份:稳定批量生产 E/F 级燃气轮机透平叶片,大 F 级重型燃机一二三级定向空心透平叶片已通过国家 "两机专项" 验收并批量交付 钢研高纳:成功攻克单晶高温合金叶片制造技术,产品不仅满足了国产整机需求,更进入了西门子、GE 的全球供应链 成都航宇:2026 年 5 月,独家中标华电 HD103(国内首台国产 550MW F 级重型燃机)一级动叶,国产重型燃机热端单晶首次全流程国产化定型

大型铸锻件:

中国一重:2026 年 2 月,300MW 级 F 级燃气轮机转子锻件通过国家级鉴定,突破了超纯净钢锭冶炼、细晶控制等一系列关键技术难题 航宇科技:全球环锻件核心供应商,实现航空发动机 + 燃气轮机双轮驱动,获全球主流厂商订单

控制系统:

国电南自、东方电气等企业已实现燃气轮机控制系统的自主化,打破了国外企业的长期垄断

2.3 出海突破:从 "引进来" 到 "走出去"

2026 年,国产燃气轮机出海迎来了里程碑式的突破:

- 东方电气:G50 机型先后出口哈萨克斯坦、伊拉克、加拿大,累计订单超 30 台

- 中国航发:"太行 7" 出口马来西亚,"太行 25" 获得加拿大 10 台框架订单和北美 10 台意向订单

- 中船广瀚:CGT 系列燃机批量出口中东地区

- 杰瑞股份:拿下北美数据中心亿元订单

国产燃机能够成功出海,主要得益于三大优势:

- 性价比高:单位功率造价相较西方同类产品降低 30%

- 交付快:凭借全产业链优势,交付周期相较西方巨头缩短 3/5

- 定制化服务:针对不同客户需求提供定制化解决方案

图 3:东方电气 G50 型 50 兆瓦燃气轮机

三、未来趋势与需求量预测

3.1 全球市场:供需失衡将持续至 2030 年

需求端:

2025 年全球燃气轮机整体需求达到 90-100GW,逼近 2000 年互联网基建周期历史峰值 2026 年行业订单有望突破 107GW 再创新高 高盛预测 2026 年全球重型燃机需求飙升至 58GW,其中 25% 增量由 AI 数据中心贡献 伍德麦肯兹行业数据统计:2026 至 2031 年,全球数据中心整体耗电量涨幅高达 96% 仅北美区域 2026-2028 年新增算力用电需求就达到 152GW,但现有各类电源可供给产能仅有 60-66GW

供给端:

GE、西门子、三菱三大寡头合计年产能仅 55-60GW 全行业供需缺口超 30GW,积压订单相当于过去 2-3 年全球总产量 头部厂商交付周期由原先 1-2 年拉长至 4-6 年,新签订单普遍排产至 2028-2030 年 虽然三大龙头均启动了大规模扩产计划,但核心零部件产能瓶颈难以在短期内突破

市场规模预测:

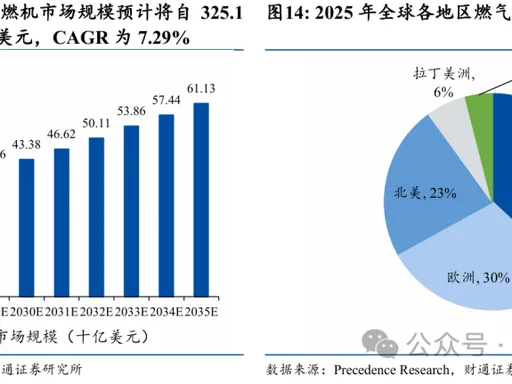

海通国际证券研报指出,2023 年,燃气轮机市场规模为 201.2 亿美元 预计从 2024 年到 2030 年,燃气轮机市场收入将以 3.6% 的复合年增长率增长 到 2030 年将达到近 259.8 亿美元

3.2 国内市场:多场景应用共振

需求结构:

- 重型燃气轮机:新型电力系统的 "压舱石",主要用于大型燃气调峰电站和老旧煤电机组的 "气电替代"

- 中小型及微型燃气轮机:分布式能源与工业驱动的 "新引擎",主要用于数据中心、工业园区、大型医院及商业综合体等领域的冷热电三联供系统

AI 数据中心需求预测:

据行业专家预测,2026-2030 年,国内 AI 数据中心对燃气轮机的需求将达到 15-20GW 其中,中小型燃气轮机(1-50MW)占比将超过 70% 字节跳动、阿里巴巴、腾讯等头部互联网企业将成为主要采购方 字节跳动 2026 年国内 IDC 需求约 1.5GW,阿里巴巴规划 2GW

整体市场预测:

中研网预测,2026-2030 年,中国燃气轮机市场规模将保持 15% 以上的复合年增长率 到 2030 年,国内燃气轮机市场规模将突破 1000 亿元 国产燃机的市场占有率将从目前的 30% 左右提升至 60% 以上

3.3 技术发展趋势

1. 大功率、高效率:H 级、J 级燃气轮机将成为主流,热效率将突破 65%

2. 燃料多元化:掺氢、纯氢燃机技术将快速发展,2030 年前实现 100% 纯氢燃机的商业化示范

3. 数字化、智能化:数字孪生、人工智能等技术将广泛应用于燃气轮机的设计、制造、运行和维护全过程

4. 模块化、集成化:集装箱式、移动式燃气轮机将成为发展方向,进一步缩短建设周期

5. 与新能源融合:燃气轮机将与风电、光伏、储能等新能源深度融合,构建新型电力系统

四、燃气轮机爆火背后的供应链挑战与机遇

4.1 产业链结构与价值分布

燃气轮机产业链可分为上游原材料及零部件、中游整机制造与集成、下游服务市场三大环节:

图 4:燃气轮机产业链价值量占比

4.2 核心供应链瓶颈

当前燃气轮机行业扩产面临三大核心瓶颈:

1. 核心部件产能供给不足

叶片、铸锻件环节产能缺口最为突出 全球高温合金市场基本被美国的 PCC、德国的 VDM、日本的驻友金属垄断 涡轮叶片核心技术掌握在 PCC、Howmet 两家海外龙头企业手中,两家合计市占率超 70% 这两家企业核心业务板块为航空领域,产能规划优先保障航空板块需求,仅富余产能会分配至燃机叶片领域 上游零部件交付周期长达 18-36 个月,无快速扩产空间

2. 专业技术劳动力缺口较大

燃机核心部件的检测、焊接等工序对专业能力要求极高 合格的工程师、技工一般需要 20 年工龄 当前行业存在明显的代际断层,高尖端技工无法在短期内完成培养

3. 上游原材料供给被挤占

燃机与航空发动机生产共享单晶叶片、高温合金等上游资源 航空、军工订单的优先级更高,进一步挤压了燃机行业的产能扩张空间

4.3 国产供应链的历史机遇

全球燃气轮机供需失衡为国产供应链带来了历史性机遇:

1. 需求外溢:海外巨头产能满载,大量订单向中国企业转移

应流股份:已与 GEV、西门子等签署战略协议,是海外产能溢出的最直接受益者 航宇科技:全球环锻件核心供应商,获全球主流厂商订单 联德股份:给西门子做缸体、曲轴这些大型铸件,技术门槛高,客户粘性强

2. 国产替代加速:国家政策大力支持,核心技术不断突破

F 级重型燃机的核心部件国产化率已提升至 60%-85% H 级机组的关键技术也在加速攻关 国家 "两机专项" 持续投入,推动全产业链自主可控

3. 市场空间广阔:国内需求快速增长,海外市场逐步打开

2026-2030 年,国内燃气轮机市场规模将突破 1000 亿元 国产燃机出海加速,国际市场份额不断提升

五、供应商如何抓住这轮超级周期?

面对燃气轮机行业的历史性机遇,供应商应从以下几个方面入手,积极应对挑战,抓住发展机遇:

5.1 整机厂商:差异化竞争 + 全产业链布局

1. 聚焦细分市场,打造差异化优势

避开欧美巨头在 200MW 以上顶级机组的优势领域 重点发展 50-100MW 中等功率市场和 1-25MW 中小型燃机市场 针对 AI 数据中心、海上平台、分布式能源等特定场景进行产品优化 推出 "模块化快装机组",缩短安装周期,满足客户快速交付需求

2. 加强全产业链布局,提升自主可控能力

向上游延伸,参股或并购核心零部件企业 建立自己的高温合金、叶片、铸锻件生产基地 加强与国内科研院所的合作,共同攻克关键技术难题

3. 提升服务能力,拓展后市场业务

从单纯的设备销售向 "设备 + 服务" 一体化解决方案提供商转变 建立完善的运维服务体系,提供全生命周期管理服务 利用数字孪生、人工智能等技术,提升运维效率和服务质量

4. 加速国际化布局,拓展海外市场

重点开拓东南亚、中东、中亚等新兴市场 在海外建立生产基地和服务中心,贴近客户 加强与当地企业的合作,共同开发市场

5.2 零部件厂商:技术突破 + 产能扩张 + 客户绑定

1. 加大研发投入,突破核心技术

重点攻克高温合金、单晶叶片、燃烧室等热端部件技术 提升产品的可靠性、稳定性和使用寿命 加强工艺创新,提高生产效率,降低成本

2. 积极扩产,满足市场需求

提前规划产能,加大固定资产投资 优化生产流程,提高设备利用率 建立柔性生产线,适应多品种、小批量生产需求

3. 深度绑定客户,建立长期合作关系

与整机厂商建立战略合作伙伴关系 参与整机厂商的产品研发过程,提供定制化解决方案 提高产品质量和交付能力,赢得客户信任

4. 拓展应用领域,分散市场风险

在深耕燃气轮机市场的同时,积极拓展航空发动机、汽车、船舶等其他应用领域 降低对单一市场的依赖,提高抗风险能力

5.3 原材料厂商:提升产品质量 + 扩大产能规模

1. 提升产品质量,满足高端需求

重点发展高温合金、钛合金等特种材料 提高材料的纯度、均匀性和性能稳定性 开发新型材料,满足下一代燃气轮机的需求

2. 扩大产能规模,保障市场供应

加大产能投资,建设新的生产线 优化生产工艺,提高生产效率 建立稳定的原材料供应体系,保障生产连续性

3. 加强与下游企业的合作

与零部件厂商、整机厂商建立长期稳定的合作关系 参与下游企业的产品研发,提供材料解决方案 共同推动材料技术的进步和应用

5.4 政府与行业协会:加强政策支持 + 完善产业生态

1. 加大政策支持力度

继续实施 "两机专项",加大研发投入 出台税收优惠、财政补贴等政策,支持企业扩产和技术创新 建立燃气轮机产业基金,引导社会资本投入

2. 完善产业生态

加强产业链上下游协同,构建完整的产业体系 建立公共技术服务平台,为中小企业提供技术支持 加强人才培养,建立专业的人才培养体系

3. 加强国际合作

鼓励企业 "走出去",参与国际竞争与合作 引进国外先进技术和管理经验 推动国产燃气轮机标准国际化

六、结语:国产燃气轮机的黄金时代已经到来

AI 算力的爆发式增长,正在重塑全球能源格局。燃气轮机作为 AI 数据中心的 "电力心脏",迎来了前所未有的发展机遇。这场横跨 2026-2031 年的超级周期,不仅是一场能源革命,更是中国高端装备制造业突围的历史性机遇。

经过数十年的技术积累,国产燃气轮机已经实现了从 "引进消化吸收" 到 "自主创新" 的跨越。2026 年,东方电气 G50 出口加拿大、中国航发 "太行" 系列燃机完成国家验收、中国重燃 300MW 级 F 级燃机完成可靠性验证等一系列重大突破,标志着国产燃气轮机已经具备了与国际巨头同台竞技的能力。

然而,我们也要清醒地认识到,国产燃气轮机在高端技术、核心零部件、品牌影响力等方面与国际巨头仍存在一定差距。供应链瓶颈、专业人才短缺等问题也制约着行业的快速发展。

面对挑战与机遇,国产燃气轮机产业链上下游企业应加强协同创新,共同攻克关键技术难题,提升全产业链自主可控能力。同时,要积极拓展国内外市场,打造具有国际竞争力的燃气轮机产业集群。

我们有理由相信,在国家政策的大力支持下,在全行业的共同努力下,国产燃气轮机必将在这场 AI 能源革命中占据重要地位,为中国数字经济的高质量发展提供坚实的能源保障,为实现 "双碳" 目标和能源安全做出重要贡献。

国产燃气轮机的黄金时代已经到来!