夜雨聆风

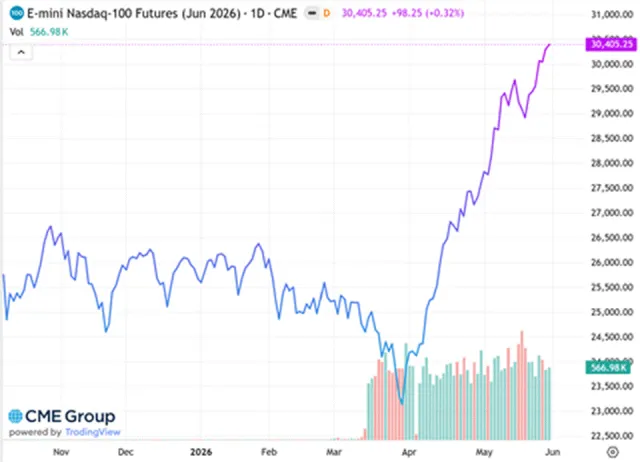

夜雨聆风当前,标普500指数内部成分股的相关性处于历史低位,半导体板块的权重持续攀升。市场预期SpaceX、OpenAI、Anthropic等企业未来可能进行首次公开募股(IPO)并逐步被纳入主要指数,这或将使美股市场的集中度、特别是AI及相关科技领域的权重进一步上升。在此背景下,持有标普500股指期货(芝商所产品代码:ES)或纳指100股指期货(芝商所产品代码:NQ),在名义上虽表现为对宽基大盘的敞口,但实质上其风险收益特征已高度趋同于一个以AI、算力、半导体与资本开支(Capex)为核心的特定主题资产组合。

面对这种高度集中的市场结构,部分传统投资策略的惯性倾向于降低科技板块配置、转向等权重指数,或对前期表现相对滞后的非必需消费、金融、医疗及小盘股板块进行逆势再平衡。,然而,在当前宏观与资金流向环境下,此类传统的多元化再平衡策略的实际分流效果往往面临不确定性。对于希望分散或规避AI板块集中度风险的资产配置而言,调整现金及高流动性资产的配置比例亦是一个可供评估的替代路径。

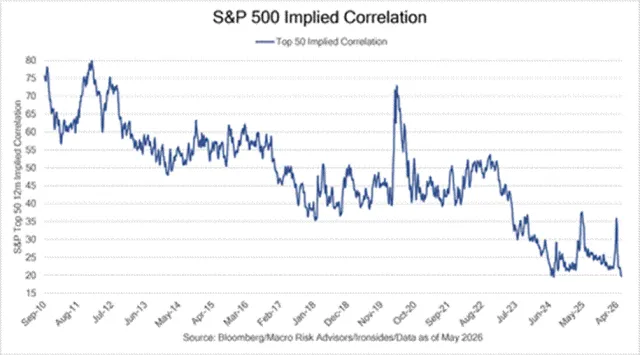

图:标普500内部相关性跌至历史低位

一、宏观周期对必需消费、金融、医疗与小盘股的压制

很多市场参与者习惯把非AI板块的弱势归咎于资金被AI抽走,似乎情绪一旦回摆即可迎来均值回归。但但从客观基本面来看——落后板块的真正压力其实来自美消费需求放缓、企业投入成本上升、利润率承压以及盈利修正转负。

在市场关注消费板块的同时,观察全球长期资本的配置动向可以发现,目前对传统消费领域的趋势性增配意愿整体是偏弱的。即使是大家熟知的长期价值投资代表,其消费类核心持仓的底层往往也带有较强的科技属性,而其近年来的资金动向,也更多地集中在具备稳定现金流的基础设施而非传统消费上。

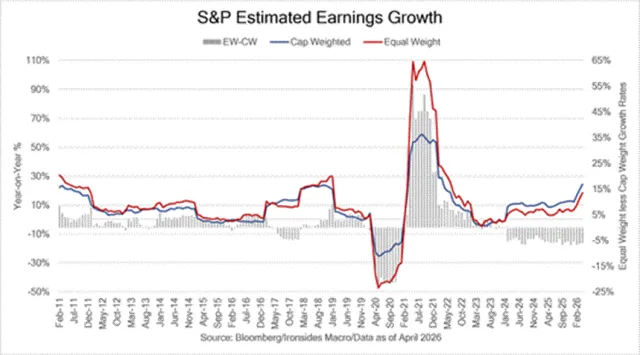

2026年一季度中位数美股上市公司盈利增12%,与中长期中位数持平,但总量数字掩盖了剧烈的结构分化。一个有用的领先指标是盈利预期的"净修正"——即分析师上调盈利预期的家数减去下调的家数。它通常先于实际财报反映出盈利动能的转向。

眼下,非必需消费与必需消费品的净修正都已放缓至负值区间,金融与医疗的降幅更大,说明分析师可能正集体调低对这些板块的盈利预期。工业却是例外: 其净修正不降反升,也许因为财政与货币对资本投资的双重宽松,足以抵消其投入成本的上升。值得注意的是,同样一幅"工业与半导体相对有韧性、消费金融医疗偏弱"的图景,在利润率数据上再次出现——两个相互独立的指标指向同一个客观结论。

图:等权重与市值加权的美股盈利增速之差为负

值得注意的是,沃尔玛与塔吉特近期公布的同店销售均略好于预期,但两家公司均给出了谨慎的前瞻指引,指向销售增速放缓以及投入成本上升对利润率的挤压。以沃尔玛为例,自行消化了绝大部分上涨的燃料成本,对利润率造成了约250个基点的冲击;同时, 公司维持低价策略视为首要任务,打折商品数量较去年同期增加20%。尽管管理层表示计划在今年晚些时候将成本转嫁至终端售价,但部分市场分析对此保持审慎态度。分析指出,若在相关法案退税支撑需求的阶段仍无法有效提价,那么随着下半年一次性财政效应对消费的支撑逐步消退、实际薪资增长承压、且利率维持在限制性区间,成本转嫁的难度可能进一步上升。这意味着,市场对部分滞涨板块的担忧短期内或将延续。

从行业属性来看,非必需消费等板块对利率与融资条件高度敏感。中小企业、、银行,以及主要依赖薪资收入的家庭,在当前的宏观与盈利环境中面临较多挑战,这也是经济结构分化的体现。上述板块的相对表现滞后,是当前宏观经济环境与企业盈利周期的直接产物,而非单纯的资金轮动或流向AI板块所致。目前,这些落后板块的低估值虽然已经部分反映了利润率承压和盈利预期下调的现实,但估值的吸引力并不等同于基本面拐点的到来。

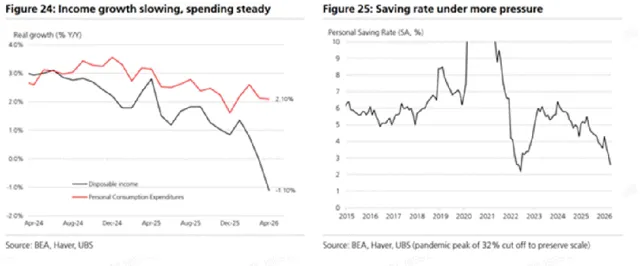

从财政政策与居民工资两条主线来看,相关板块的基本面修复仍面临挑战。从大周期视角观察,财政政策对消费的边际支撑力度呈现放缓趋势。联邦支出增速在经历前期的财政刺激高潮后逐步回落。如果聚焦于今年,三四季度财政支出增速放缓的边际效应可能会更加明显。再看薪资端,随着实际薪资增速放缓,支撑消费的实际劳动收入增长面临一定制约。叠加退税等一次性效应的消退以及利率政策维持在限制性区间,需求端面临的压力可能会在今年二季度的零售与个人消费数据、以及企业的盈利与前瞻指引中得到进一步显现。

图:美居民部门收入与储蓄放缓

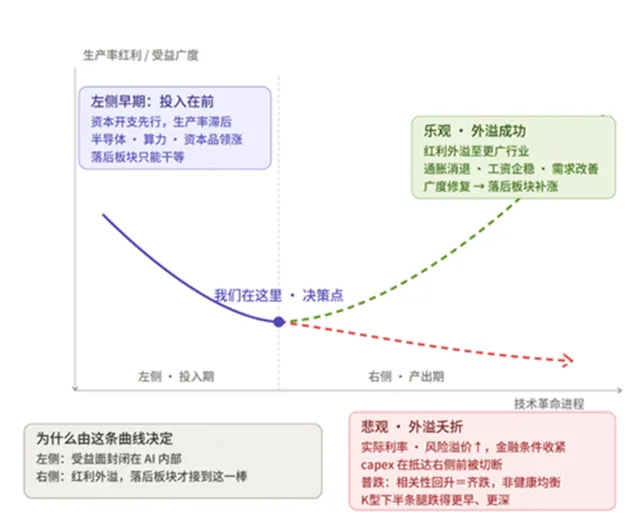

二、行业轮动的节奏取决于技术扩散的”J型曲线”

除宏观周期因素外,技术革命自身的演进规律也决定当前市场高低切换的难度。目前,人工智能(AI)正处于“J型曲线”的左侧早期阶段。这一阶段的典型特征是“投入在前、收益在后”:企业需要进行大规模的资本开支,用于重构业务流程、部署软件、培训人才以及改造业务模式。在资本开支率先扩张的同时,统计学意义上的生产率改善通常存在滞后性。因此,市场资金必然会优先流入AI基础设施、半导体、算力及相关资本品板块,而更广泛的传统行业在短期内难以同步受益。

从更长期的宏观背景来看,2010年代是二战后资本开支周期相对偏弱的时期,政策重心长期倾向于刺激消费;而在本轮周期中,财政与货币政策转向了对资本投资的双重支持。这意味着,在技术创新真正步入曲线右侧的产出释放期之前,市场向落后板块的切换可能仍需等待更明确的基本面信号。

图:半导体板块与消费板块的表现对比(反映市场对技术投资周期的定价差异)

未来指数内部何时以及如何重新实现平衡,很大程度上取决于“J型曲线”的演进方向。从情景分析的角度来看,市场面临两条不同的潜在路径:

1. 生产率外溢路径(乐观情景)

在此情景下,AI带来的生产率红利开始从科技产业链向传统实体企业扩散。伴随通胀扰动的消退、实际工资的企稳回升以及需求结构的改善,市场有望通过“广度修复”的方式恢复平衡,此前表现滞后的板块将在基本面改善的支撑下迎来估值修复。

需要指出的是,官方的生产率数据在此类分析中的实时参考价值相对有限。由于政府统计部门(如BEA)的生产率口径本质上是就业与产出数据的残差,且后续修正幅度极大,因此市场往往会改用剔除价格因素后的人均销售额与利润率来微观观察企业部门是否因采纳新技术而提升了生产效率。

2. 资本成本约束路径(悲观情景)

在此情景下,若生产率红利尚未实质性落地,而长端实际利率与风险溢价却大幅抬升,收紧的金融条件可能会提前对AI资本开支形成制约。这可能导致经济增长放缓、企业盈利承压,进而引发资产价格的普遍调整。届时,标普500指数内部的相关性虽然也会回升,但这种回升是由于市场整体承压所致,而非健康的结构性轮动。这恰恰构成了“反向分散化”的风险:对利率敏感的小盘股、金融与消费板块,其面临的调整压力可能并不亚于科技龙头,此时配置非科技敞口可能无法为投资组合提供预期的对冲缓冲。

图:一切的押注都是对J型曲线的押注

简而言之,落后板块能否实现基本面的实质性修复,取决于技术红利在外溢效应上的进展。在曲线左侧,收益往往局限于AI产业链内部,传统板块的估值修复缺乏核心催化剂;只有当技术步入右侧、红利真正外溢时,传统行业才能承接生产率改善的红利。因此,在技术外溢效应得到数据证实之前,过早进行板块切换可能会面临较长的时间成本。

三、流动性管理与基准指数的风险对冲

在人工智能投资推高资本成本、长端利率维持相对高位的背景下,是否应当调整核心科技指数的配置?分析表明,本轮长端利率的上行在很大程度上反映了实体投资的健康需求。以近期10年期美债名义收益率约62个基点的上行进行拆解:实际收益率(TIPS)贡献了约44个基点,而根据Adrian-Crump 模型测算,期限溢价贡献了约22个基点。

总体而言,这部分涨幅中约有三分之一来自预期通胀的常态化(各项通胀预期指标保持相对稳定,显示市场对美联储的政策信誉依然具有信心),约三分之一来自风险与期限溢价(其中包含能源价格波动对部分能源进口国的短期冲击),其余约三分之一(即实际收益率上行的一半左右)则主要由AI基础设施的实体投资需求所驱动。

值得注意的是,由实体投资旺盛所驱动的利率上升,本质上反映了经济总需求的韧性,而非系统性金融风险的信号。随着未来能源价格波动料将逐步缓解,风险溢价中与能源相关的部分预计也将有所回落;此外,过去几年并未显著增持美债、但受益于收益率曲线陡峭化的部分地区性银行,可能构成潜在的买盘支撑。因此,长端利率的上行在机制上存在一定的内部调节约束,在经济增长基本面未发生根本性转变的前提下,这并不必然构成大幅削减基准指数配置的理由。

图:现金在宏观波动周期中的风险对冲作用

综上所述,在当前的宏观与技术周期中,机构投资者在资产配置上通常采取更为稳健的双向策略:

●维持核心基准配置:继续跟踪资本开支这一核心主线,重点观测企业资本开支与现金流的比例、信用市场表现(评估是否存在资金挤出效应)、以及技术变现能力与算力价格等核心指标。

●审慎对待板块轮动:在技术带来的生产率红利被证实广泛扩散之前,金融、消费与小盘股等板块由于缺乏实质性的基本面支撑,在市场整体调整的情景中可能表现出较高的脆弱性,过早进行仓位回补的风险较为显著。

●利用金融工具优化流动性管理:在“技术红利扩散”与“资本成本约束”的博弈尚未明朗之前,投资者若拟优化科技板块的风险敞口,可考虑通过芝商所(CME Group)的纳斯达克100股指期货(产品代码:NQ)及微型NQ期货来精确调节核心科技资产的敞口。这种方式允许投资者在维持资本效率和策略弹性的同时,提高组合中的现金或高流动性资产比例,从而在多变的市场环境中保留更多的选择权。

关于传统非AI板块的重新配置窗口,从历史周期和政策演进的角度来看,市场通常需要等到宏观数据提供更明确的基本面支撑,或待外部政策不确定性消退后,方能做出更具确定性的重新评估。

图:关注股指期货(如NQ)进行精确敞口管理