夜雨聆风

夜雨聆风

我想换个角度来回答。先看一家美国公司,Tempus。

它常被拿来当 AI 医疗的标杆。它的逻辑是一套很清晰的数据飞轮:更强的 AI 模型,带来更优质的临床服务;更优质的临床服务,吸引更多医疗机构和医生使用;使用越多,数据规模进一步扩大;数据反过来继续训练模型。

循环一旦转起来,公司价值也就立住了。至少故事是这么讲的。

但问题是:Tempus 这样的公司,能不能在中国长出来?如果有"中国版 Tempus",它会长成同一个样子吗?

要回答这个问题,得先回答三个更基础的问题。

第一,Tempus 是怎么拿到临床数据的。

第二,为什么是 Tempus 这样的第三方公司拿到了数据,而不是医院、不是政府。

第三,中国的政策和环境跟美国类似吗,能长出中国版的 Tempus 吗。

一Give to Get:从服务到数据飞轮

Tempus 起家是做基因检测的。

2016 年,它获得 CAP 认证的基因组测序实验室投入运营,之后逐步铺开 xE 全外显子组检测、xT 实体瘤大 panel 检测、xF 液体活检、xG 遗传性癌症风险检测、xM 甲基化检测等多个肿瘤检测产品。

也就是说,它最早手里掌握的,主要是检测数据。

但今天的 Tempus,已经把自己包装成全球最大的临床和分子肿瘤学数据库之一。按它最新的投资者材料,截至 2025 年三季度,它通过测序和数据采集,连接了全美 65% 以上的学术医疗中心和 55% 以上的肿瘤科医生,沉淀了超过 400 PB 的多模态医疗数据,总患者记录超过 4500 万条,覆盖约 11 亿份医疗文档。

这里有个容易被略过、其实很关键的细节。

这 4500 多万条临床记录,是通过 4500 多个数据集成"连接"到的。真正完成去标识化、结构化摄入、能拿去做研究的,只有约 900 万条。从"连得上"到"用得了",中间砍掉了将近八成。

这道工序,恰恰是 Tempus 这类公司最硬的壁垒。有数据和有可用数据是两件事。

它是怎么做到的?可以概括成一种 Give to Get 模式。

简单说,Tempus 用检测、数据结构化、临床工具和研究协作服务,进入医院和医生的真实工作流。这套服务里有基因检测和测序能力,比如包含 FDA 批准的 xT CDx,以及 xF、xE、xR 等检测和测序服务;也有 AI 临床工具,比如 Tempus Hub、Tempus Lens;还有围绕报告解读、临床试验匹配和研究分析的支持。

医院和医生拿到了真实有用的服务,Tempus 得到了什么?在符合 HIPAA、患者授权、商业合作协议和去标识化要求的前提下,它逐步形成了多模态研究数据资产和相应的研究分析使用权。

这些数据包括基因组数据,比如 SNV、Indel、CNV、融合、MSI;包括 EHR 里的病史、用药、检验结果;也包括影像、病理、治疗响应和长期随访等信息。

这就形成了一个闭环。用临床服务解决医院和医生的真实痛点,进入工作流;用积累下来的数据构建别人难以复制的壁垒;再把这些去标识化、多模态、纵向更新的数据能力,转化为药企研发、真实世界研究、临床试验入组和靶点发现等服务。

服务到数据,数据到 AI,AI 再到更好的服务。这个循环一旦转起来,就很难被单点产品追上。

讲到这儿,飞轮听上去近乎完美。

但有一个数字,会让你重新打量它。

2025 全年,Tempus 营收约 12.7 亿美元。其中"数据与应用"板块只占四分之一左右,剩下四分之三,还是基因检测在挣。它直到 2025 年三季度才第一次实现经调整 EBITDA 转正,GAAP 口径仍在亏损。

换句话说,数据飞轮的故事讲得很响,今天真正赚钱的还是检测。

Tempus 押注的下一步,是把数据卖给药企去训基础模型。2025 年它和 AstraZeneca、Pathos AI 签了一笔 2 亿美元的合作,拿出 800 多万条去标识化的多模态记录,去帮药企建肿瘤基础模型。这条路能不能走通,到今天还没有答案。

这个伏笔先记着,结尾会用到。

二为什么是 Tempus,而不是医院?

做这件事的不止 Tempus 一家。

美国还有 Optum 这样的保险和医疗服务巨头,有被罗氏收购的肿瘤数字化公司 Flatiron,也有专做数据去标识化和合规交换的 Datavant。

这类公司的共同点是:它们通常提供一款实用的产品或服务,以此嵌入医疗、研究或支付相关流程,最终形成可被合规使用的数据能力。

问题来了:为什么是这些第三方公司,而不是直接生产数据的医院?

根子在美国那套以 HIPAA 为核心的医疗数据合规体系。这套体系对谁能碰数据、怎么碰、在什么目的下使用数据,划了非常清楚的线。

第一层,医院直接把受保护健康信息商品化,风险极高。

HIPAA 的核心原则是,受保护健康信息 PHI 可用于治疗、支付、医疗运营等用途,但用于营销、未经授权的研究或数据售卖,则会触发更严格的授权和合规要求。医院属于 HIPAA 覆盖实体,一旦处理不当,就要面对罚款、刑事责任、声誉损失和患者诉讼等风险。

这个代价,没有哪家医院愿意轻易承担。

第二层,就算医院想做,门槛也极高。

要把医疗数据变成可被研究和产业使用的合规数据资产,光"有数据"远远不够。它需要商业合作协议、去标识化流程、专家判定或安全港机制、隐私和安全控制、审计、数据治理、安全传输、访问控制,以及多中心、标准化、去重、标注、多模态整合等一整套能力。

这恰恰是 Datavant、Flatiron、Tempus 这类公司专门在做的事。

多数医院手里并不缺数据,缺的是把数据做成跨机构、可持续更新、可被药企和研究机构使用的数据产品的动力和组织能力。

第三层,更现实的是,单家医院数据的价值有限。

药企和保险公司要的,往往是百万级患者、多中心、长期随访、分子加临床的大型数据集。单家医院的数据即使质量很高,也很难单独构成足够强的产业价值。

于是市场自然把这个角色留给了 Tempus 这样的公司。

它一手接入美国大量学术医疗中心和肿瘤科医生,形成数据的网络效应;另一手对接全球头部药企、保险、器械和 AI 公司,提供数据许可、真实世界研究、临床试验入组、靶点发现等一体化服务。

它站在了医院和药企之间。这个位置,不只是技术创造出来的,也是美国制度和产业结构共同塑造出来的。

三中国的医疗数据,如何合规流通?

讲完美国,再回到中国。

国内健康医疗数据要素流通很早就开始进入场内合规阶段了。

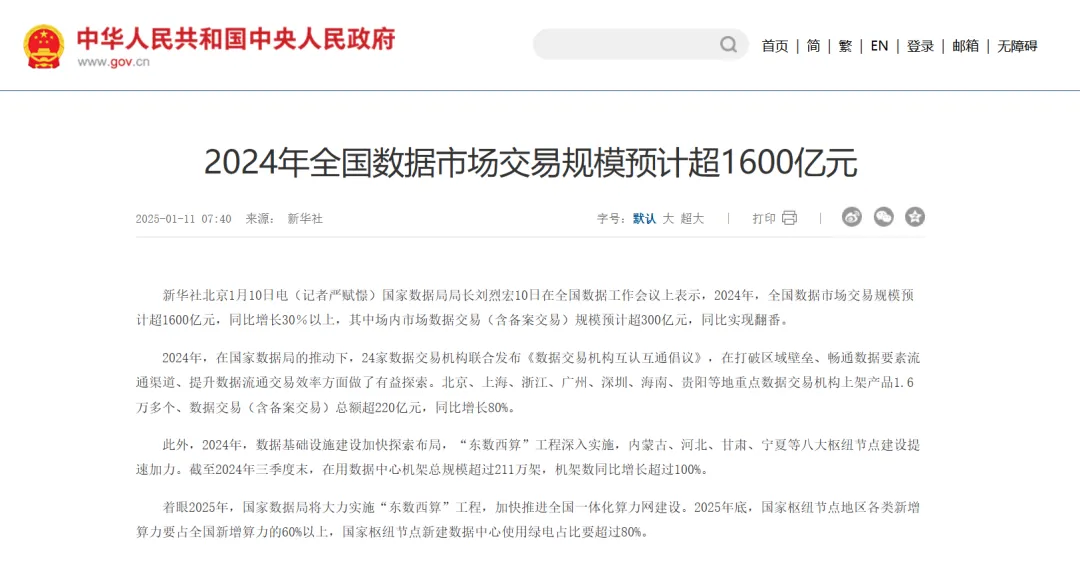

国家数据局公开披露,2024 年全国数据市场交易规模超 1600 亿元,同比增长 30% 以上,其中场内市场数据交易,含备案交易,规模预计超 300 亿元。与此同时,《"数据要素×"三年行动计划(2024—2026 年)》也把医疗健康列为重点领域之一。

另一个参照是甲子光年的《2024 中国 AI 医疗产业研究报告》。报告显示,2023 年中国 AI 医疗行业规模达到 973 亿元,预计 2028 年增长至 1598 亿元。盘子不小,而且还在继续变大。

真实的医疗数据产品也在出现。

2024 年 10 月,上海数据交易所上线了全国医疗体系首批合规、可交易的数据产品,数据来自上海市第一人民医院眼科、内分泌科、放射科等 10 个科室,包含 20 个重大疾病数据产品和 1 个医疗行政数据产品。

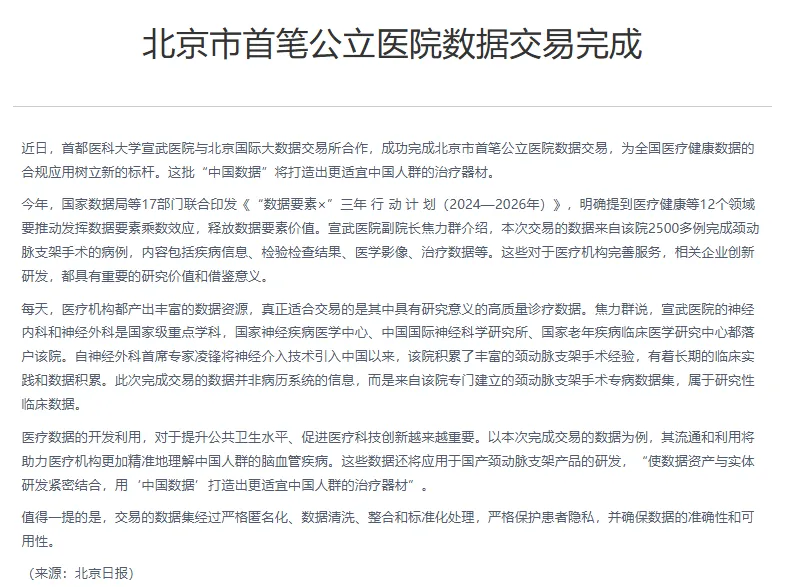

2024 年 12 月,首都医科大学宣武医院在北京国际大数据交易所完成北京市首笔公立医院数据交易,交易的是该院积累的颈动脉支架手术数据集,包含 2500 多例相关病例数据。

但中国的玩法,跟美国很不一样。

国内提供分级分类、去标识化、质量校验、标准化和场内撮合的,主要是北京、上海、广州等地方数据交易所或数据基础设施,多带有公共属性和强监管特征。数据来源以公立三甲医院为主,基层、体检、保险等数据相对分散。

一句话概括:国内更像"政府引导、场内合规、数据不出域、以数据产品和分析结果为主";美国更像"商业公司连接多方,提供全链路数据服务,多模态和组学深度更强,商业闭环更明显"。

这种差异并非偶然,根子在三个层面的底层条件不同。

第一,医疗体系结构不同。

美国的检验、影像、诊断、治疗、保险支付往往分布在不同机构,数据天然碎片化,所以需要一个第三方把它们缝起来。Optum 能成立,正是因为美国的支付方数据散落在无数商业保险公司手里,得有人去整合。中国的大三甲则是集检验、影像、诊断、治疗于一体的巨无霸,医院本身就握着大量数据。

更关键的是支付端。中国有一个美国根本不存在的角色:国家医保局。它手里是全世界最大、最统一、结构化程度很高的诊疗结算数据。这样一个超级数据持有者一旦存在,市场就既不太可能、也不太需要再去复制一个专门连接碎片化支付方的 Tempus。

第二,制度取向不同。

美国那套以 HIPAA 为核心的逻辑,是把受保护健康信息圈起来、限制商品化,结果把数据整合的活儿推给了第三方。中国走的是另一条路。2022 年底出台的"数据二十条"提出三权分置,把数据产权拆成数据资源持有权、数据加工使用权、数据产品经营权,淡化所有权,强调流通和使用。

这恰好是 HIPAA 的一面镜子。HIPAA 的潜台词是数据不能随便商品化,所以必须有人替医院承担风险,数据因此被推出医院;三权分置的潜台词是医院保留持有权、让渡经营权,于是医院不交出数据也能参与变现。在美国,答案几乎必然是第三方;在中国,答案完全可以还是医院,或者医院加一个运营方。

第三,技术路径不同。

"数据不出域"不是一句口号,它背后是隐私计算这套技术在撑着。联邦学习、安全多方计算、可信执行环境,让多家医院在原始数据不出本地的前提下共同建模,做到数据可用不可见。值得一提的是,医疗场景下"数据可用不可见"这个核心概念,最早是 2012 年由王爽教授团队在全球第一篇医疗安全联邦学习论文里提出的。中国在这条技术路线上起步并不晚。

讲到这里,其实可以正面回答开头那个问题了。

中国的"数据公司"长得跟 Tempus 不一样。

最接近的样本是医渡科技。它自己也讲"数据—算法—场景"的飞轮,听上去和 Tempus 很像。但做法南辕北辙:Tempus 是把数据抽出来、汇聚到自己手里、再对外许可;医渡是把 AI 中台和数据治理能力部署进医院内部,数据留在本地,主要靠卖给医院的科研和管理软件、以及给药企做真实世界研究来挣钱。

一组对照很能说明问题。

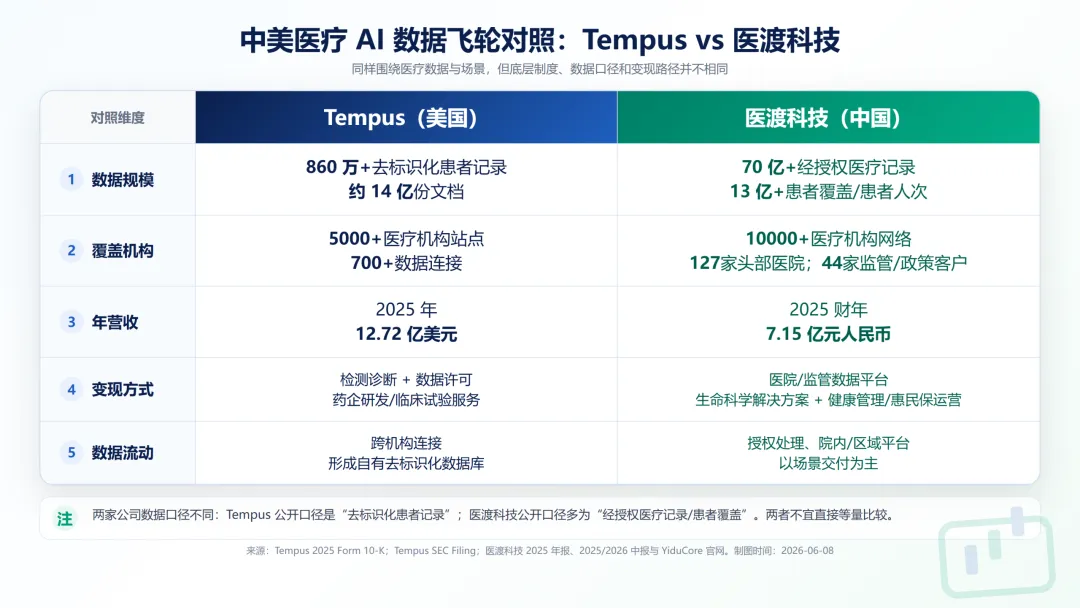

截至 2025 年 9 月,医渡的核心引擎 YiduCore 累计授权处理分析了近 70 亿份医疗记录,协同网络覆盖超过 1 万家医疗机构。但它 2025 财年的总收入只有约 7.15 亿元人民币。同期 Tempus 手里去标识化记录不到 1000 万条,营收却是约 12.7 亿美元。

记录规模上,中国公司一点不吃亏。差距出在变现路径上:一个能把数据直接做成可反复许可的产品,一个更多是在卖治理能力和服务。这背后既是商业模式的选择,也是制度允许你走多远的边界。

结语:

其实这篇文章写到这里,我本来是想问一句诸如“谁是中国版的 Tempus”这种话,但是深思熟虑之后,我觉得这句话可能从一开始就问错了方向。

橘生淮南则为橘,生于淮北则为枳。一个商业模式能不能落地,高度取决于它所在的国情、环境和政策。Tempus 的模式深深扎根在美国特定的医疗体系和监管土壤里,原样搬到中国,大概率水土不服。

在我国这套土壤里,哪些应用是真正成立的。我认为至少有三个方向已经能看到雏形。

一是医院持有、第三方运营。医院守住数据持有权,隐私计算厂商和数据治理公司提供加工和运营能力,医渡这类公司已经在跑这条路。

二是围绕专病库做纵深。上海市第一人民医院 10 个科室的数据产品、宣武医院 2500 多例颈动脉支架手术数据集,走的都是这条窄而深的路子。

三是医保结算数据驱动的真实世界研究。这是中国独有的超级数据池,价值还远没有被挖透。

这才是我们这些真正在一线做事的人,更该花力气去想的问题:脚下这片土壤,到底能长出什么。

— END —

我们手上有个AI+医疗的行业小群,里面是创业者、临床医生、医药企器械这些真正在一线做AI临床落地的人。群里更实在的是线下,我们差不多每两周就会攒一次小局,十来个人围一桌,喝咖啡吃点心,聊各自在做什么、卡在哪。线上没赶上的,线下能补回来。

另外还有个偏科研向的群,想去的可以一起跟我说。

备注你的方向,我看到回你。