夜雨聆风

夜雨聆风

本周,AI驱动的半导体超级周期仍在延续,存储芯片涨价已从AI数据中心向外全面溢出,车规级、消费电子级存储均受到波及。产业链呈现“上游红利+下游痛点”的分化格局——存储芯片、设备材料等上游环节持续高景气,而智能手机、新能源汽车等下游终端则面临成本上涨带来的涨价或减配压力。

核心观察

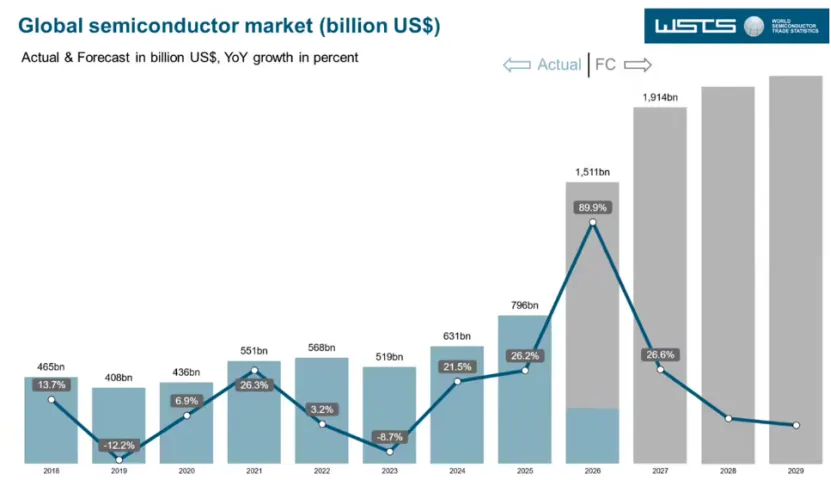

市场层面:WSTS将2026年全球半导体市场上修至1.51万亿美元,同比增长89.9%;NAND市场Q1营收达460亿美元,同比增至3.5倍,存储芯片成为本轮周期的绝对核心。

机构关注度:5月以来超1000家机构密集调研半导体公司,澜起科技以227家机构参与居首,AI成为调研核心议题。

存储芯片涨价潮持续扩散:不仅AI用HBM、服务器用eSSD价格攀升,车规级存储芯片近三个月也已暴涨180%,并已传导至下游新能源汽车终端售价,多家车企被迫上调售价或收紧优惠。

PC终端:JPR数据显示Q1 PC GPU出货量环比下降7.5%;TrendForce预测2029年Arm架构笔记本渗透率将达34.2%,英伟达加入Windows on Arm阵营成为重要催化剂;Omdia预计2026年笔记本用OLED屏幕规模达40亿美元。

消费电子:Counterpoint预测2026年智能手机出货量同比下降13.9%,创2013年以来新低,存储芯片涨价同样是核心原因;扫地机器人、智能音箱等智能设备4月销量同比大幅下滑。

上游材料:合盛硅业宣布6/8英寸碳化硅衬底全面量产,12英寸研发取得突破。

产业趋势

机构调研:五月机构密集调研半导体产业链,AI成核心议题

根据同花顺iFinD数据显示,5月1日至6月5日,有41家A股半导体行业上市公司共获得机构调研62次,调研机构家数累计超过1000家。从参与调研机构数看,澜起科技(688008.SH)、安集科技(688019.SH)、华润微(688396.SH)等企业参与调研机构数均突破百家,分别实现227家、155家、131家。

在调研过程中,与AI相关话题被各家机构多次提及。澜起科技表示,AI从训练向推理迁移,以及Agent等新应用的爆发,对全球内存互连芯片市场扩容具有积极影响。华润微也表示,得益于AI领域的高景气度与“算电协同”效应,应用于光储及新兴领域的MOSFET、IGBT、第三代半导体及模块等产品均呈现快速增长态势。

东吴证券发布研报表示,强劲的产业趋势是赛道行情走出超额收益的根本,行情走强的核心动力来自于AI产业技术加速迭代、产业趋势持续向上的高景气逻辑。中金公司分析员发布研报称,AI基建与应用仍是主线,看好国内端侧AI产业迎来更多创新落地。

来源:http://dz.jjckb.cn/www/pages/webpage2009/html/2026-06/08/content_116310.htm

WSTS:全球半导体市场规模2026年将突破1.5万亿美元

世界半导体贸易统计组织(WSTS)6月2日发布报告显示,受AI相关需求激增带动,2026年全球半导体行业市场规模预计将同比增长89.9%,达到1.5112万亿美元,创历史新高。2025年12月时的预测为9754亿美元,仅时隔半年,市场规模预测值被上调了55%。

从产品分类来看,存储芯片成为增长最强领域,预计规模将骤增至约3.5倍的8039亿美元;逻辑芯片预计增长37.3%至4113亿美元。WSTS预计2027年全球半导体市场将继续增长26.6%,达到1.9136万亿美元。

在全球AI应用普及浪潮的推动下,用于数据中心的高性能半导体需求大幅增长。英伟达和台积电等行业巨头自不必言,日本铠侠控股公司等其他企业也受到影响,共同推升了整体市场规模。

来源:https://finance.sina.com.cn/roll/2026-06-05/doc-iniaiyys8462352.shtml

工信部:1-4月我国规上电子信息制造业增加值同比增长14%

工信部近日公布2026年1-4月电子信息制造业运行情况。1-4月份,规模以上电子信息制造业增加值同比增长14%,增速分别比同期工业、高技术制造业高8.4个和1.4个百分点。4月份,规模以上电子信息制造业增加值同比增长15.6%。

主要产品中,手机产量4.52亿台,同比增长0.3%,其中智能手机产量3.9亿台,同比增长6.5%;微型计算机设备产量9542.6万台,同比下降10%;集成电路产量1769.7亿块,同比增长24.7%。

CounterPoint:2026年Q1全球NAND闪存市场营收达460亿美元,同比增长3.5倍

Counterpoint Research最新NAND闪存市场追踪报告显示,受AI基础设施需求持续增长的推动,2026年第一季度全球NAND闪存市场营收达到460亿美元,环比接近翻倍,同比增长至去年同期的3.5倍,已超过2023年全年水平。

面向服务器的企业级固态硬盘(eSSD)在2026年第一季度占据NAND市场总量的43%,预计到今年年底将超过60%。AI基础设施的部署以及向Agentic AI的转型,仍是市场的核心增长引擎。

竞争格局方面,三星以29%的市场份额继续稳居第一;SK海力士以18%的份额位居第二。铠侠、美光、闪迪和长江存储市场份额接近,围绕全球第三的位置展开激烈竞争。

长江存储成为本轮增长中的突出厂商。在中国本土厂商需求强劲以及供应紧张推动价格上涨的双重驱动下,长江存储营收同比增长近445%,市场份额从去年同期的8%提升至本季度的13%,正在缩小与闪迪、美光的差距。Counterpoint指出,长江存储正计划在中国筹备IPO,若成功上市,有望超越铠侠和美光,成为全球第三大NAND存储厂商。

芯片设计与制造

英伟达与SK海力士宣布合作:共同开发下一代AI内存

英伟达与SK海力士宣布建立多年期技术合作伙伴关系,围绕全球AI工厂建设所需的下一代内存展开联合研发,并将AI技术应用于半导体芯片设计与制造。

根据协议,SK海力士将为英伟达Vera Rubin AI超级计算机、Vera CPU、RTX Spark PC及Jetson Thor机器人计算平台协同开发专用内存。在半导体制造领域,SK海力士将采用英伟达CUDA-X库及PhysicsNeMo框架加速芯片仿真和光刻计算工作流,同时借助英伟达Omniverse和cuOpt构建晶圆厂数字孪生,推动工厂自主化运营。

三大存储巨头均已通过认证并投产HBM4

6月5日,英伟达CEO黄仁勋确认,SK海力士、三星电子和美光科技均已通过英伟达的资质审核,并已全部进入HBM4量产阶段,可为英伟达最新的Vera Rubin AI平台供应最先进的高带宽存储芯片。这意味着三大存储巨头即将开始大规模生产和供应HBM4芯片,三方围绕高端存储芯片的订单争夺战已然打响。

合盛硅业:6/8英寸碳化硅衬底已全面量产

合盛硅业(603260)6月4日在互动平台宣布,公司在碳化硅方面已完整掌握了碳化硅材料的原料合成、晶体生长、衬底加工以及晶片外延等全产业链核心工艺技术,突破了关键材料(多孔石墨、涂层材料)的技术壁垒。

公司6英寸和8英寸碳化硅衬底已全面量产,良率和质量均处于行业前列;12英寸碳化硅衬底研发顺利,已推进送样;光学用8/12英寸衬底研发也取得突破。公司碳化硅产品在关键技术指标方面已追赶上国际龙头企业水平。

车规级存储芯片:近三个月暴涨180%

据央视财经报道,受全球存储硬件成本大幅上涨的影响,车规级存储芯片近三个月整体价格涨幅约180%。这一涨价已传导至下游新能源汽车市场,国内多家新能源车企上调售价或收紧优惠,幅度一般在2000元到6000元不等。在北京一家新能源汽车4S店,某车型配置的一款辅助驾驶选装包价格已从9900元上调至12000元,车企公告显示调整原因正是存储硬件成本上涨。

与此同时,燃油车促销力度已连续9个月维持在23%左右的高位,与新能源车形成鲜明对比。

来源:https://mp.weixin.qq.com/s/3pqAvmRLdYjJtEpRFqkHCQ

PC与AI笔电终端

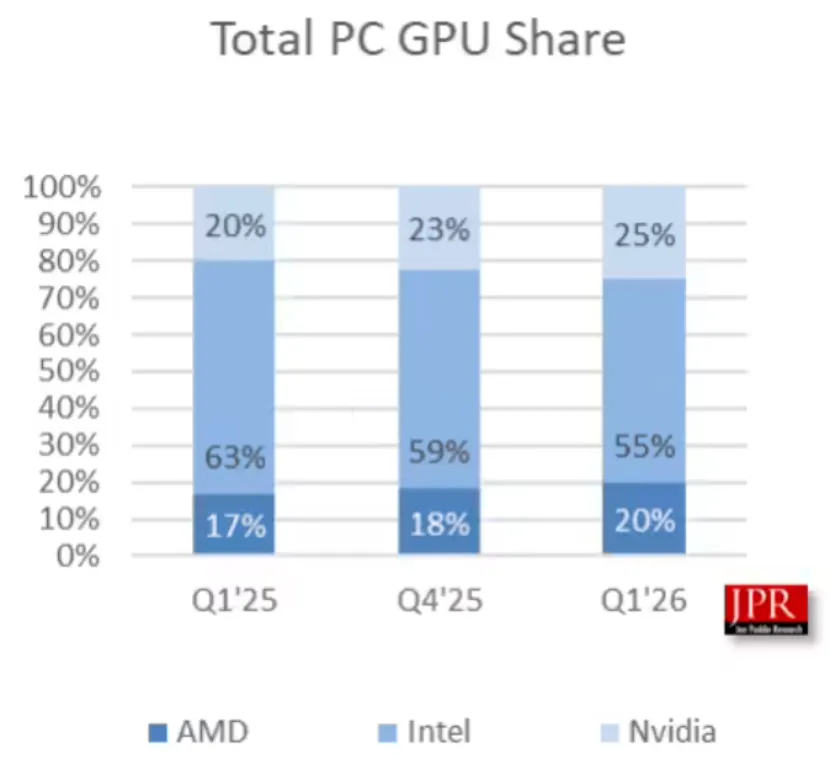

JPR:2026年Q1全球PC GPU出货量7030万台,环比下降7.5%

Jon Peddie Research发布报告称,2026年第一季度全球PC端GPU出货量为7030万台,环比下降7.5%,同比增长2%。其中桌面端GPU同比增长11%,笔记本GPU同比下降1.5%。

从更长周期看,JPR预计2025至2029年整体GPU年复合增长率为-3%,预测期末装机基数达30亿台。未来5年,PC中独立显卡渗透率预计为12%。

市场份额方面,AMD整体份额较上一季度增加2个百分点,英伟达增加2.3个百分点,英特尔则下降约4个百分点。

TrendForce:2029年Arm架构笔记本渗透率将达34.2%

TrendForce最新研究指出,随着英伟达于Computex正式发表RTX Spark平台搭配N1与N1X处理器,AI笔记本市场有望从目前以NPU功能展示为主的阶段,进一步迈向以Agent与本地端模型运算为核心的新发展阶段。

RTX Spark平台的意义不仅在于新增Windows on Arm阵营的重要成员,更首次将CUDA生态系延伸至Windows笔记本市场。TrendForce预估AI笔记本渗透率将由2025年的19.3%提升至2029年的84.9%。

其中,Windows on Arm AI笔记本渗透率将由2025年的1.2%提升至2026年的3.2%,预期将于2029年进一步增长至11.5%。在Windows on Arm、Apple M系列与Chromebook共同带动下,预估2029年Arm架构笔记本渗透率将达34.2%。

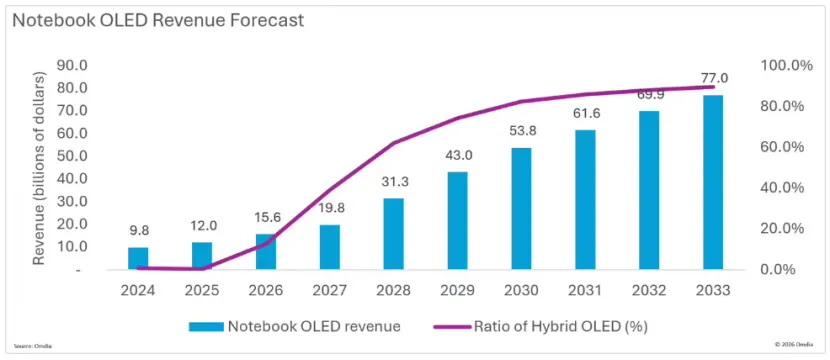

Omdia:2026年全球笔记本电脑用OLED屏幕规模将达40亿美元

Omdia最新研究显示,在苹果OLED MacBook Pro的助推下,2026年全球笔记本电脑用OLED屏幕规模将达到40亿美元。Omdia预估到2033年,该市场收入预计达到115亿美元,约占整体OLED屏幕收入的16.2%,成为IT屏幕应用中的重要增长方向。

从2026年7月起,三星显示将为苹果MacBook Pro系列(14.3英寸和16.3英寸)供应OLED面板。

Omdia:双层OLED笔记本渗透率2026年将达12.6%

根据Omdia发布的最新行业报告,在苹果即将推出的MacBook Ultra(搭载双层串联OLED屏幕)的推动下,双层OLED面板在2026年的整体出货量将占到所有OLED笔记本总出货量的12.6%,渗透率迎来第一波快速增长。到2033年,这一比例预计将达89.5%,彻底成为高端OLED笔记本的标配选择。

双层串联OLED通过在传统单层OLED基础上额外添加一层独立的有机发光层,大幅延缓有机发光材料的老化速度,理论峰值亮度可达普通单层OLED的两倍。

消费电子终端

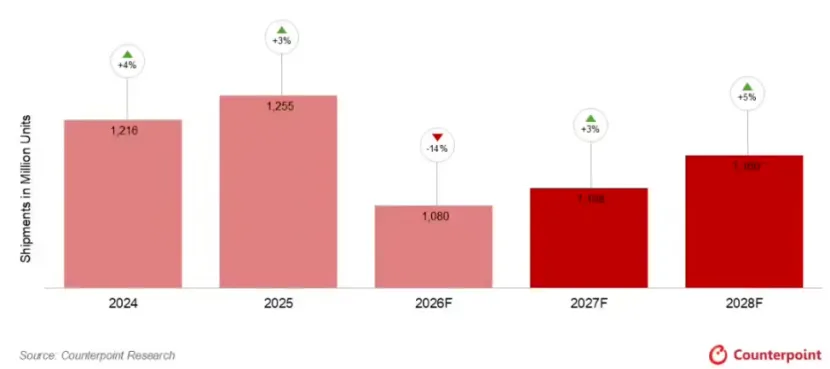

Counterpoint:2026年智能手机出货量预计同比下降13.9%,创2013年以来新低

Counterpoint Research智能手机市场展望追踪报告显示,全球智能手机市场正进入近年来较为明显的调整阶段。2026年全球智能手机出货量预计将同比下降13.9%,降至约10.8亿部,创下2013年以来的年度新低。

报告称,存储供应紧张是此次市场下行的重要推动因素。2026年第二季度LPDDR4/5价格预计较2025年第四季度增长约两倍,考虑到半导体制造的高资本投入与长交付周期,供应紧张情况预计将持续至2027年下半年。

TrendForce汇编的行业价格监测数据显示,2026年第二季度全球移动端DRAM内存芯片合约价环比上涨近78-83%,LPDDR5X等内存价格同比涨幅可能累计超过两倍,使内存成本在智能手机物料成本中占比从10-15%大幅提升至约30-40%。

随着供应逐步恢复、被压抑的需求释放,以及AI原生设备的成熟,市场预计将在2028年迎来反弹。

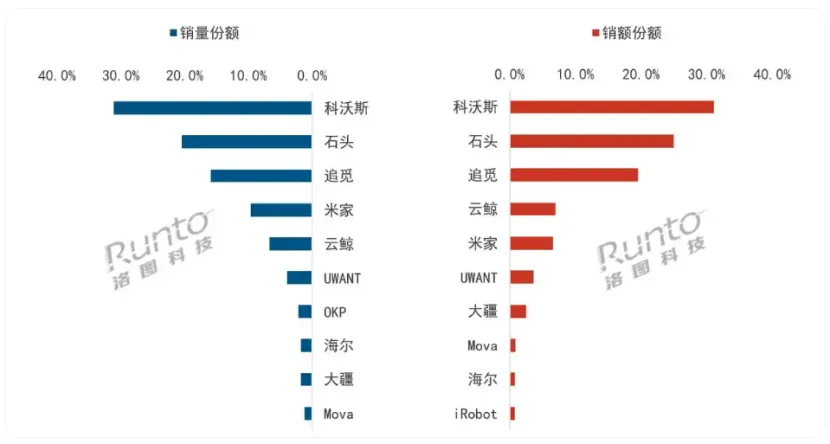

Runto:2026年4月中国扫地机器人线上市场同比回落24.8%

根据洛图科技(RUNTO)数据,2026年4月中国扫地机器人线上市场进入阶段性“淡季”。当月线上零售量同比回落24.8%,环比下降22.0%;零售额同比下滑18.2%,环比下降24.4%。

在行业调整期中,科沃斯以31.1%的销量份额与31.1%的销额份额蝉联首位,同比分别提升6.5与3.8个百分点。科沃斯、石头、追觅、米家、云鲸稳居销量前五,合计份额88.7%。

Runto:2026年4月智能音箱线上销量同比跌50.5%

洛图科技数据显示,2026年4月国内智能音箱线上市场销量为20.4万台,同比下跌50.5%,销售额为0.6亿元,同比下降45.8%。其中百元以内的入门音箱销量暴跌69.8%,成为拖垮市场的主要原因。

品牌格局方面,小米以57.5%的销量份额断层领先,百度份额为20.8%位居第二,天猫精灵份额为18.6%居第三。细分市场中,10英寸以上的带屏产品份额涨至32.5%,低端无屏款基本被淘汰。

(内容来源:机构研报、techsuger、网络资料、AI搜集资料,芯闻道综合整理)

- End -

上有芯官网,好礼拿不停!

www.rightic.cn

- 注册成功即送礼品一份!

- 首单500元再获惊喜礼品一份!

- 单月累计5000元再获50元京东卡,上不封顶!

大家都再看

分享、收藏、点赞、在看都在这

戳“阅读原文”,注册享好礼!