夜雨聆风

夜雨聆风不少人想得挺美:AI能让员工干活更快、流程更短、成本更低,那企业利润肯定越来越高。

但是,相当数量的公司发现,AI效率确实提上去了,账上的利润数字,却未必跟着涨。

为什么会出现这种诡异的情况?

因为卖AI工具的人,算盘打得比你精。

你用AI写文案,做设计,编代码,做表格…… 原本一天的活现在十几分钟搞定。你心里美滋滋,成本降了,我要多赚钱了。

但AI服务商很可能早把账算得明明白白。他们定的价格,往往卡在一个非常微妙的区间:让你觉得超级划算,不用就亏。与此同时,你靠效率多赚的那部分红利,相当大一块可能已经悄悄流回了他们口袋。

这倒不是说定价全是精心算计的阴谋。市场博弈下,价格最终会趋近于你能接受的极限。

于是,一种很现实的“抽水效应”出现了:

第一层,平台抽水:你的增量利润,换了个形式,变成了平台的会员费、接口费、服务费。

第二层,同行抽水:所有人都用上AI,产能同步暴涨。市场东西多了,门槛低了,只能降价内卷。你产量翻倍,但行业单价被压低;你一个人干几个人的活,但利润和工资跑不赢效率。

因为不用AI,隔壁对手也会用。个人效率疯狂提升,和企业多赚钱,确实是两码事。

当然,这套逻辑需要一点灰度。

也确实有些企业,借助AI做到了以前做不到的事——更精准的客户匹配、更复杂的个性化、更短的新品研发周期,从而赚到了超额利润。但这类案例往往有个共同前提:它们要么掌握着AI难以复制的独有数据或渠道,要么本就有品牌溢价,效率提升只是帮它们放大了已有优势。

对于绝大多数没有壁垒、只是在“用AI”的普通企业,效率红利确实更容易被对冲掉,甚至吸走。你我身边,这样的故事恐怕更多。

既然下游容易被抽水,那卖AI工具的中游公司,总能稳稳赚钱了吧?

答案依旧扎心:他们中很多也只是过路财神,自己也在被上游抽水。

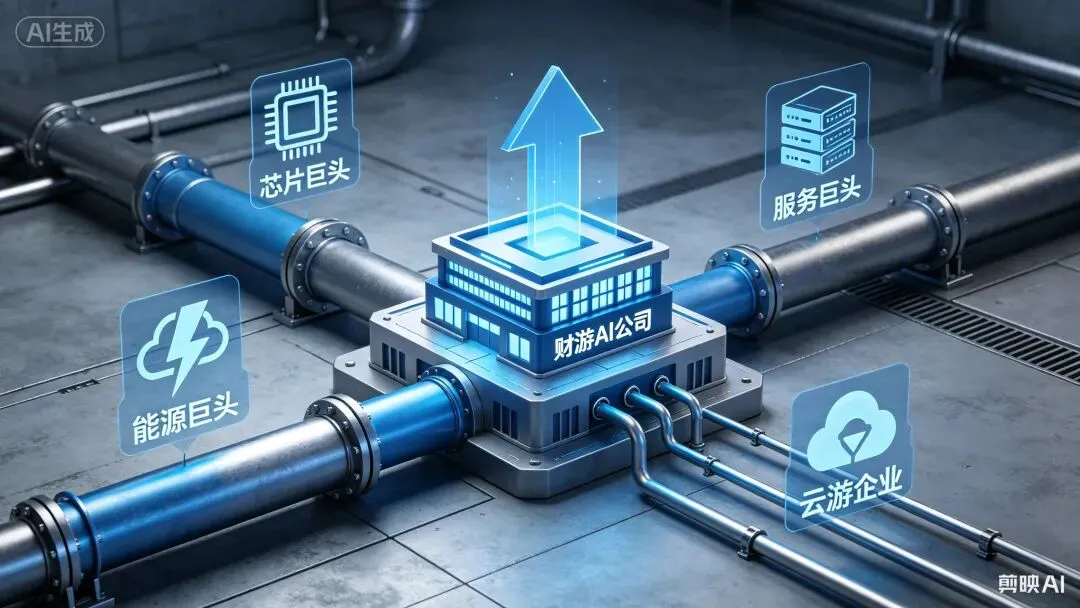

做大模型、做AI服务,有三样东西绕不开:高端芯片、海量电力、云端算力。这三样,几乎全部握在最上游的极少数巨头手里。

芯片厂商、代工厂、能源企业、云服务商,才是整条产业链里真正的“硬核刚需”。AI公司看上去流水巨大,实则大部分收入都拿去交了算力费、电费、服务器租金和冷却成本。

市面上声量最大的那些大模型明星企业,看着风光,其实常年亏损。偶尔有公司能靠着生态绑定或垂直场景实现一点薄利,但整体上,中游的命脉并不在自己手里。他们更像是财富的中转站,忙忙碌碌,把从下游收来的钱,又悉数交给了上游。

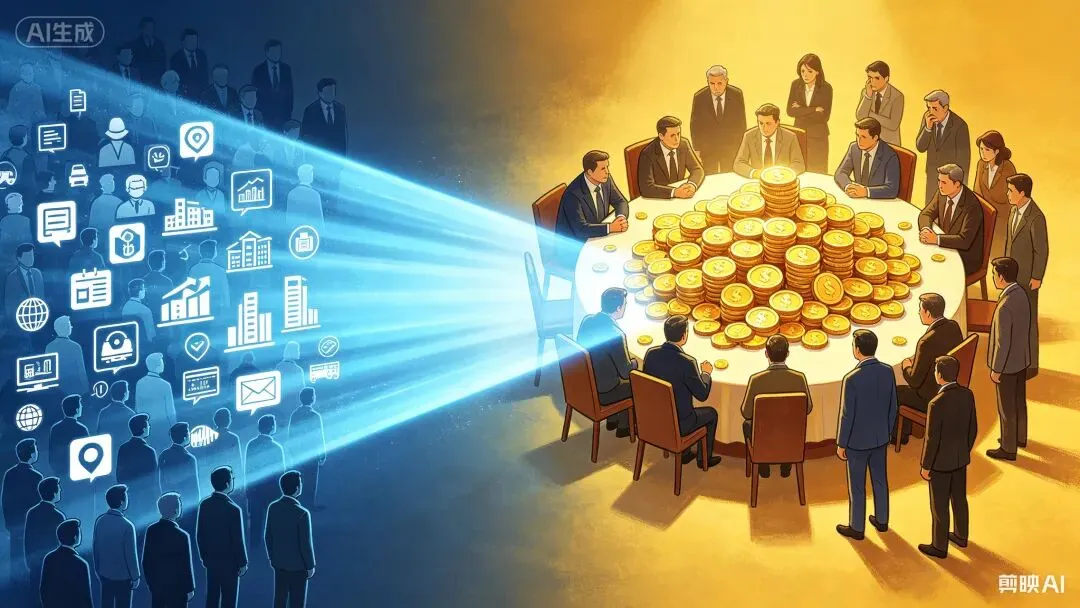

这么一看,整条链的赚钱逻辑就有意思了:效率从来不值钱,稀缺才值钱。

真正稳稳赚钱的,永远是最上游、最不可替代的环节:有高端芯片产能的,坐地收钱;有稳定算力资源的,躺着收租;有独家行业数据的,壁垒极高。

而中下游大量应用公司、大量普通从业者,都在拼效率、拼速度、拼谁用得更熟。拼命提效的结果,就是利润被一层层往上传递。

当然,这个格局也不是完全铁板一块。偶尔也会冒出一些下游企业,靠独特的数据闭环或深厚的客户关系,向上游讨价还价;或者中游玩家熬到技术收敛后,靠规模活下来。但大体上看,在AI把效率拉平的这场竞赛里,单纯靠“用得更好、用得更快”,很难守住利润。

这或许就是眼下最反直觉的现实:AI的普及,并没有普惠所有人。它更像是在重新分配行业利润——把利润,从只会提效、没有壁垒的普通企业和普通人手里,悄悄转移给那些掌握稀缺资源的人。

也许,在这波浪潮里,最稳的赢家,可能早在故事开始前,就已经坐定了牌桌。而我们很多人,还在忙着找自己的座位。