夜雨聆风

夜雨聆风友情提示:

1、本人只是一个市场的热爱者,没有特殊身份和特殊才能

2、相关内容,主要是为了记载和便于以后查阅,内容仅供参考!

3、市场行情走势因素复杂而多变,本号内容客观来看也有不少没涨或者下跌的个股,并不是每一逻辑都能被市场认同

4、真心希望给各位喜欢看文章的朋友带来帮助,但也希望各位朋友都能有自己的判断,所以本号内容不构成买卖依据!

更多硅产业、科技、产业链、GPU、半导体、存储、算力、AIDC、机器人、芯片、新材料、军工、固态电池、能源、金属、医药、消费等上百个行业深度研究资料,仅发布在知识星球

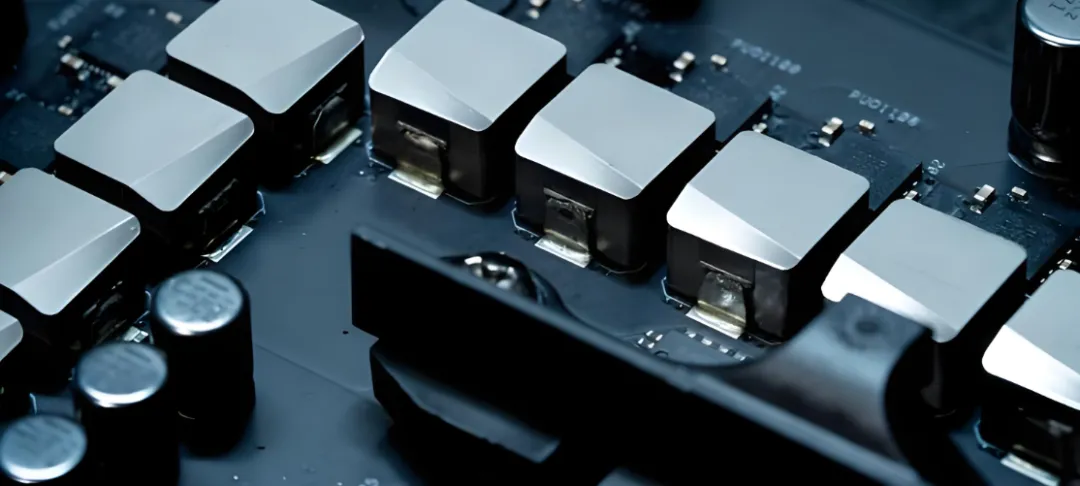

打开一台AI服务器,最显眼的是啥?肯定是那块硕大的GPU芯片,对吧?但有没有想过,这块芯片是怎么“喝”到电的?它需要的可不是家用220V交流电,而是极低电压、极大电流的“特供套餐”。

这时候,就需要一个“贴身小棉袄”——芯片电感。

芯片电感是啥玩意儿?

简单说,芯片电感就是一种表面贴装的片式功率电感,封装在芯片级尺寸,直接焊接在PCB板上,紧贴着CPU、GPU、FPGA这些大佬芯片。

它的工作,就像一个“电压转换器”:把高电压转换成芯片需要的低电压大电流。没有它,芯片就是“饿肚子的大胃王”,有力气也使不出来。

所以,你别看它个头小,身价不高,但在AI服务器、数据中心这些“耗电大户”里,它可是必不可少的核心元件。而且,随着AI芯片功耗越来越高、电流越来越大,对芯片电感的要求也在不断提升——这就带来了产业升级的黄金机会。

谁是AI芯片的“最佳拍档”?

麦捷科技

麦捷科技在一体成型电感这个细分领域,是大陆当之无愧的老大。它的产销量排名大陆第一,这不是自封的,是用真金白银的市场份额换来的。此外,它的精密绕线电感和高频定制磁性器件也稳居行业前列。

什么叫“一体成型电感”?简单说,就是把线圈和磁粉一次性压制成型,好处是体积小、损耗低、适合大电流。AI芯片最需要的就是这种“小而强”的电感。

麦捷科技在消费电子领域深耕多年,与国内主流手机品牌和ODM厂商保持着深度合作。根据公开调研信息,它的电感产品已经进入国内头部手机品牌的供应链,并持续向平板电脑、笔记本电脑等领域拓展。在AI服务器领域,它也在积极布局,推进与国内服务器厂商的验证工作。

麦捷科技技术底子很扎实,一体成型电感的龙头地位短时间难以撼动。但需要关注它能否把利润做回来,以及LCM业务的拖累何时能减轻。如果能专注于电感主业,它的弹性会更大。

顺络电子

如果说麦捷科技是“大陆一哥”,那顺络电子就是“专注一哥”。它的营收有99.28%来自片式电子元件,基本上就是电感。这种极度聚焦的策略,意味着电感行业好,它一飞冲天;电感行业差,它首当其冲。

顺络电子把一体成型电感列为公司级重点开发项目,覆盖了各种尺寸、各种型号:大尺寸的、小尺寸的、WTX型的、超薄磁铜共烧的……基本上你想得到的电感品类,它都有。

顺络电子在消费电子领域根基深厚,是华为、小米、OPPO、vivo等国内头部手机品牌的核心电感供应商之一。同时,它也在积极拓展汽车电子和AI服务器领域。在汽车电子方面,已经进入了比亚迪、吉利等车企的供应链;在AI服务器方面,正在积极与国内外服务器芯片厂商进行产品验证和导入。

顺络电子是最“纯粹”的电感标的。如果你极度看好电感涨价周期,那它应该是首先考虑的对象。但也正因为纯粹,波动也会更大。它的客户质量很高,尤其是消费电子领域的积累,是它的核心壁垒之一。

横店东磁

横店东磁是国内磁性材料体系最全、生产规模最大的企业。没有之一,就是最大。它的磁性材料品类非常全:永磁、软磁、塑磁……你能想到的磁性材料,它基本都有。在AI服务器和数据中心领域,相关的软磁磁芯/电感在2025年收入同比增长很高,芯片电感业务增速也很快,且已实现规模化量产。

横店东磁的磁性材料业务客户覆盖面很广,从家电、汽车到通信、新能源,都有涉猎。在AI服务器领域,它正在积极推进与国内主流服务器厂商和芯片厂商的合作,部分产品已经进入送样验证阶段。它的光伏业务客户则主要集中在欧洲和国内市场。

横店东磁是“家大业大”的代表。磁性材料业务有很深的护城河,芯片电感业务也在快速追赶。但它的估值逻辑比较复杂,需要同时跟踪光伏和磁性材料两个行业。

钧崴电子

钧崴电子不做电感,它做的是电流感测精密电阻和熔断器。这两个产品在全球范围内市占率都很高,属于“隐形冠军”级别的公司。

电流感测精密电阻是干什么用的?简单说,就是实时监测电路中的电流大小,防止电流过大烧坏设备。在AI服务器、数据中心这些高功耗场景中,电流监测是非常关键的环节。

钧崴电子的客户包括台达、光宝、群光电能等全球领先的电源厂商,这些厂商又是英伟达、英特尔等AI芯片巨头的电源供应商。所以,虽然钧崴电子不直接供货给AI芯片厂商,但它已经通过电源厂商间接进入了AI产业链。

钧崴电子是“小而美”的代表。在被动元件涨价潮中,电阻也是受益品种之一。它的利润表现稳健(同比增长7.38%),说明它的议价能力和成本控制能力很强。如果看好被动元件整体涨价,它会是电阻领域的一个不错选择。

铂科新材

铂科新材是全球金属软磁粉芯龙头企业。它有啥特别之处?它拥有从原材料粉末到磁芯再到电感元件的全产业链规模优势。这种“一条龙”的能力在全球范围内都非常少见。

这意味着什么?意味着它的成本可以更低、品质可以更可控、响应速度可以更快。大多数电感公司需要外购磁粉、磁芯,但铂科可以自己生产。这就是它的“护城河”。

铂科新材的客户覆盖了ABB、伊顿、维谛等全球领先的电源厂商,以及阳光电源、固德威、锦浪科技等国内头部新能源企业。在AI服务器领域,它正在积极推进与国内外服务器电源厂商的合作,部分产品已经进入送样验证阶段。它的金属软磁粉芯广泛应用于UPS、光伏逆变器、储能变流器、充电桩等领域。

铂科新材全产业链优势是它的核心竞争力。在AI算力爆发、电感需求升级的背景下,它作为上游软磁材料的龙头,确定性很强。

龙磁科技

龙磁科技构建了“永磁+软磁+电感”三大核心业务协同发展的产业格局。它的永磁业务(主要是铁氧体永磁)是国内最大的湿压磁瓦生产基地之一,在汽车微电机领域应用广泛。软磁和电感业务则面向AI算力、新能源等新兴领域。

这种“三栖”布局的好处是:传统永磁业务提供稳定的现金流,软磁和电感业务提供成长性。三个板块可以互相支撑、协同发展。

龙磁科技的永磁业务客户主要是国际汽车零部件巨头,如博世、电装、法雷奥、大陆集团等,以及国内的车企和电机厂商。它的软磁和电感业务客户包括台达、光宝、群光电能等电源厂商,以及国内的光伏逆变器厂商和通信设备厂商。在AI服务器领域,它也在积极布局,推进与相关客户的合作。

它的永磁业务壁垒很高,软磁和电感业务成长性突出。如果看好磁性材料的多赛道机会,它是个不错的选择。但需要关注它能否把营收增长转化为利润增长。

铭普光磁

它既能做磁性元器件(一体成型电感),又能做光通信产品,还能和第三代半导体沾上边——它研发出图腾柱无桥电路PFC电感-4KW,与半导体厂商英诺赛科(Innoscience)的氮化镓芯片搭配使用。

这相当于什么?相当于它把“电感”和“第三代半导体”这两个热门赛道串起来了。氮化镓是当前最火的功率半导体材料,它的PFC电感能和氮化镓芯片配套使用,说明它的电感产品已经向高端化、场景化迈进。

铭普光磁的磁性元器件产品已经进入华为、中兴、诺基亚、爱立信等国内外通信设备厂商的供应链。光通信产品则主要面向数据中心、电信运营商等客户。在AI服务器领域,它在积极拓展,部分电感产品已经进入国内服务器厂商的送样验证阶段。与英诺赛科的合作,则为其打开了第三代半导体生态的入口。

它的跨界组合(磁性元器件+光通信+氮化镓)在同业中独树一帜。如果电感涨价周期开启,它有望加速扭亏。

星球中每天都将第一时间更新行业信息、投行数据和精选分析报告,如果你希望领先一步深入了解更多,欢迎扫码加入。