夜雨聆风

夜雨聆风

达利欧观点:AI 市场存在\“相对较高”水平的泡沫\(桥水基金创始人)。

黄仁勋观点:AI蕴藏着巨大的产业机会,全球算力需求才刚刚进入爆发期(英伟达CEO)。

核心结论:这两种观点其实并不冲突。AI行业确实存在泡沫,但在科技发展史上,泡沫从来不是纯粹的灾难,反而常常是社会为颠覆性生产力提前付出的 “入场费”,是重大技术革命到来前的必然阶段。

泡沫形成:1995-2000年纳斯达克指数疯涨近600%,市场狂热到只要公司名字带上“.com”,就能轻松登陆资本市场融资。

泡沫破裂:指数随后断崖式下跌近78%,超过5万亿美元的纸面财富化为乌有,典型案例包括:

MicroStrategy(软件公司):因会计丑闻单日暴跌62%

Pets.com(网上宠物用品零售)、Webvan(生鲜电商鼻祖):直接宣告破产

长期价值:如今互联网行业的整体价值早已远超泡沫巅峰时期,并且彻底渗透各行各业,成为现代社会不可或缺的基础设施。

基础设施沉淀:当年WorldCom、Global Crossing等电信巨头破产后,它们砸下重金铺设的海底光缆、搭建的高密度波分复用网络,反而成了后来 Netflix、Zoom崛起,以及整个移动互联网时代的物理基石。

企业生存逻辑:亚马逊的股价曾从1999年的107美元暴跌至2001年的7美元,跌幅超过 90%,但它坚持 “用互联网重构零售业” 的核心逻辑,最终穿越周期成长为全球巨头。

理论印证:阿玛拉定律 —— 人们总是高估一项新技术的短期影响,却严重低估它的长期价值。

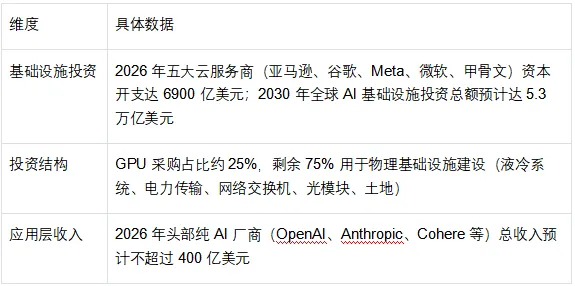

成本暴跌:根据斯坦福大学《AI 指数报告》,GPT-4的推理成本从2023 年3月的30美元/百万Token,一路降到 2025年4月的0.1-0.15美元/百万 Token,跌幅超过99.7%。

需求爆发:2024到2025年,全球企业的AI云支出直接翻了三倍。随着 “智力劳动的边际成本趋近于零”,大量此前难以商业化的长尾需求被彻底激活,从自动代码生成、法律合同批量审核,到复杂的生物学实验模拟,AI 的应用场景正在快速扩张。

理论印证:杰文斯悖论 —— 技术进步提升了资源使用效率,但因为使用成本大幅降低,反而会催生更大的总需求,如今全球算力的总消耗量正是以指数级速度持续攀升。

生态位相似:两者都是技术革命中的核心基础设施供应商(英伟达:AI时代的算力基石;思科:互联网时代的硬件核心)。

财务健康度差异:虽然没有直接的同期财务数据对比,但从目前的经营状况来看,英伟达在本轮AI浪潮中的财务基础,要明显优于2000年泡沫时期的思科。

市场自我净化:那些只会靠PPT讲故事、单纯套壳OpenAI API的 “概念公司” 会批量倒闭,没有核心技术和商业护城河的企业将被无情淘汰。

当前阶段:本轮AI浪潮的大部分利润都被“卖铲子” 的企业赚走了,包括英伟达、台积电,以及光模块、液冷设备等上游供应商。

未来趋势:超额利润将逐步向应用层转移,那些能够用低成本Token真正解决垂直行业痛点、帮助企业优化运营流程的AI原生公司,将成为下一波红利的获得者。

核心逻辑:高估值将通过企业盈利的高速增长实现 “时间换空间” 的消化。如果云计算巨头的收入增速能够匹配其巨额资本支出的折旧速度,那么本轮 AI 投资就不会演变成单纯的泡沫破裂,而是会转化为全行业的产业升级。

落地案例:

当前 AI行业正处于Gartner 技术成熟度曲线中 “幻灭的低谷” 的前夜,也对应着《技术革命与金融资本》一书中所描述的,从狂热投机向产业落地转型的关键转折点。

创造性毁灭:资本市场的急躁情绪必然会引发行业大洗牌,投机性的套壳公司会被清退,而那些真正拥有核心技术、找到落地场景的企业会存活下来并发展壮大。

未来趋势:洗牌过后,普及化的廉价算力和经过优化的大模型将深度服务千行百业,人类社会正不可逆转地迈向一个由AI全面赋能各行各业的智能全盛时代。

核心判断:归根结底,无论市场有多少泡沫和喧嚣,AI所带来的底层生产力变革,是实实在在没有任何水分的。

“DeepSeek时刻”:指2025年初由算法优化引发的一次市场短暂调整。当时市场曾一度担忧算法优化会降低算力需求,但随后大家意识到,算法门槛的降低反而让更多企业能够用上AI,最终推高了全球算力的总需求。

RAG 架构:即检索增强生成技术,是目前企业落地AI时最关注的技术方向之一,能够有效提升大模型回答的准确性和可靠性。

具身智能:指拥有物理实体、能够与现实世界进行交互的AI系统,比如先进的工业机器人,是2026年AI与制造业融合的核心发展方向。