夜雨聆风

夜雨聆风KC桌面——外资精译

软件简报 | 欧洲:Token预算管理的迹象日益增多?

软件简报 | 欧洲

Token预算管理的迹象日益增多?

未来一周软件与服务领域的重要事件,以及过去一周MS的关键研究报告/动态。

关键要点

■ Uber和Walmart加入提及Token预算限制的公司名单——这重要吗?(#软件) ■ SAP:审视云增长的新视角(*MS*,#SAP) ■ 微软借助NVIDIA驱动的PC扩展智能体AI层(*MS*,#软件) ■ RELX与Thomson Reuters:法律AI专家电话会议要点(*MS*,#RELX) ■ 西班牙私营软件公司Factorial以25亿美元估值融资(#软件)

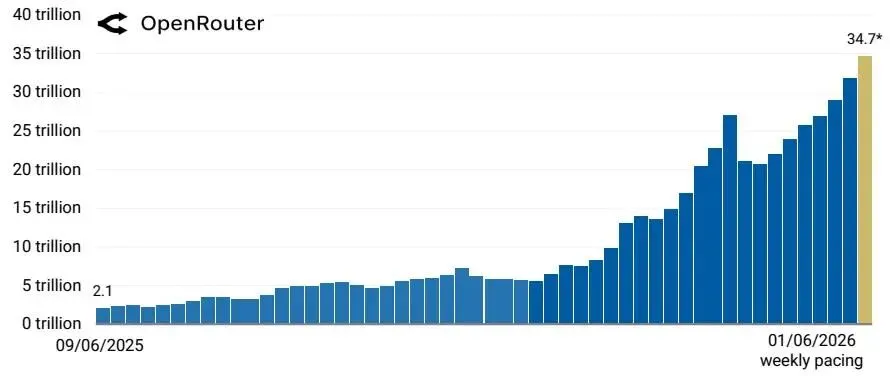

1) Uber和Walmart加入提及Token预算限制的公司名单——这重要吗?(#软件):企业越来越多地将AI部署到其生态系统中,在早期的“AI实验”和推广阶段,我们猜测存在一定程度的无节制使用,并未严格关注Token预算管理。随着AI Token支出攀升,我们认为讨论正转向支出效率和预算管理——鉴于IT预算增长相对温和,同比仅约+3.7%(我们认为AI支出仍主要来源于此),这一点至关重要。最近几周,我们注意到多家媒体报道称企业开始对AI Token消费引入预算限制;本周Uber和Walmart也加入了这一行列。彭博社报道称,Uber(作为标准做法)将所有员工使用每款AI编码工具的月度限额设为1500美元。此前,Uber的CTO在2026年初曾表示,该公司在短短四个月内就花光了2026年全年的AI编码工具预算。彭博社还报道称,Walmart因其内部AI工具使用量过高而设置了使用上限。GenAI工具的ROI仍是一个复杂的讨论话题,难以获得精确数字,尽管此类报道可能会重新引发这些疑问,但我们认为Token的快速消耗是技术验证,而这些媒体报道在某种程度上是其中的“噪音”。话虽如此,企业更深入了解其Token支出的趋势可能会持续到2026年下半年,并且这可能在某个阶段演变为一场讨论,即企业如何更直接地将围绕Token的支出分配与新增员工招聘的支出分配进行比较。就目前而言,更重要的大局是Token消费仍在极其迅速地增长——作为参考,来自OpenRouter(一个跨多个大语言模型和提供商路由AI应用流量的平台)的数据显示,本周预计的Token消耗年化运行率为34.7万亿,而2025年6月初仅为2.1万亿。

图表1:OpenRouter观测到的上周Token消耗同比高出15倍以上

注:Uber Technologies由Brian Nowak覆盖,Walmart由Simeon Gutman覆盖。数据截至2026年5月6日英国时间上午8点。*每周运行率,根据OpenRouter披露。来源:OpenRouter.ai,MS

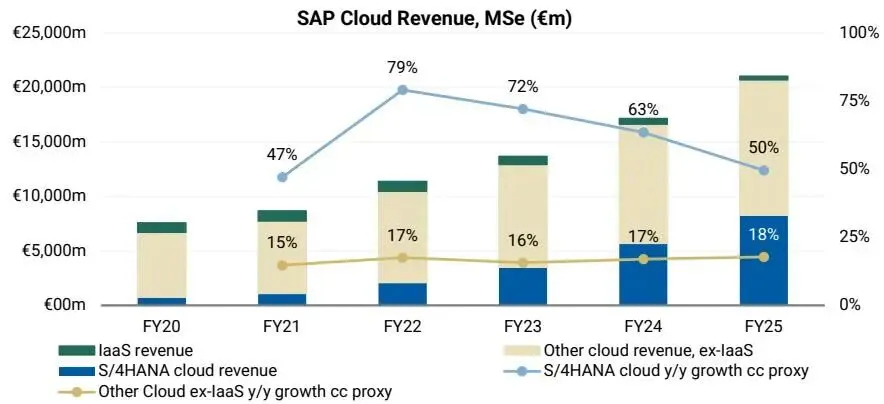

2) **SAP:审视云增长的新视角(*MS*,#SAP)**:将本地客户迁移至SAP旗舰云ERP产品S/4HANA,是SAP云增长故事的核心引擎。虽然转型的许可阶段已基本完成,但SAP将其105亿欧元的维护支持基础转化为云订阅仍处于相对早期阶段,迁移通常带来2倍以上的收入提升。近期当前云积压订单(SAP云收入的领先指标)的疲软引发了关于云迁移故事是否正在成熟的疑问,而AI/数据货币化尚不足以推动该主题,我们认为这已对市场情绪造成压力。为应对这些担忧,我们利用SAP新的披露信息来帮助解析近期的云增长,我们的分析指向三个关键结论:1)2025财年似乎标志着云转化故事的转折点——迁移率较之前四年的年化运行率提高了两倍。2)剩余的转化空间巨大——我们认为目前仅渗透了20-25%的机会。3)我们估算的S/4HANA云收入序列表明,核心ERP转型正在规模化,但整个云产品组合的广度也在增强(图表2)。鉴于转化机会仍远未充分渗透,我们认为未来五年内云增长将持续稳健,支撑当前估值水平。详见我们的完整报告。

图表2:我们估算S/4HANA云收入在恒定汇率下同比增长约50%,尽管已具相当规模(我们认为2025财年约为83亿欧元)

3) **微软借助NVIDIA驱动的PC扩展智能体AI层(*MS*,#软件)**:微软与NVIDIA(由Joseph Moore覆盖)共同推出了由NVIDIA RTX Spark平台驱动的新一类Windows PC。这一公告是智能体AI未来发展方向的一个例证,即智能体驻留在设备(此处为PC)上——使个人智能体更快且始终可用。Josh指出,这代表了“……首批围绕NVIDIA设计的处理器架构构建的全尺寸Windows系统。” “微软强调,Windows正从传统的以应用为中心的计算,向智能体驱动的体验演进,用户越来越多地通过自然语言和AI工作流进行交互,而非启动单个软件应用程序。”Josh还指出,“从战略上看,RTX Spark代表了微软将AI推理从云扩展到边缘的又一步,同时增强了Windows的竞争力。”详见关于此公告的完整报告。

更多完整报告和后续精译,扫文末图片进群交流。

For informational purposes only. Not investment advice.