夜雨聆风

夜雨聆风最近,一则关于西门子集团可能在 2027 年前裁员 2 万人以上、并在 2028 年前对所有业务部门进行大规模重组的消息,在海外员工社区引发了广泛讨论。这是一则仍待核实的内部传闻。

但即便如此,它之所以能迅速发酵,并不是偶然。

因为过去一年多,西门子确实已经进入了一个密集调整期:自动化业务与 EV 充电业务岗位调整、Healthineers 去并表计划、Innomotics 等非核心资产剥离、Digital Industries 与 Smart Infrastructure 组织重组讨论、约 100 亿美元收购 Altair,以及围绕 “ONE Tech Company” 展开的一系列 AI、工业软件、数字孪生和软件定义硬件布局。

更重要的是,这些动作并不是西门子一家公司独有的阵痛。放眼全球,Oracle、SAP、Atlassian、Intuit、Amazon 等科技企业都在一边压缩岗位和组织层级,一边加大 AI、云基础设施、工业智能体、机器人和数据中心投入。表面看,这是裁员;深层看,这是全球科技和工业软件巨头在 AI 时代重新分配资本、组织和人才的一场结构性调整。

从员工社区流出的信息看,员工最担心的并不只是“会不会裁员”,而是公司原有增长模式是否正在失效。

有员工谈到,办公室空置、士气低迷、服务型利润模式难以维持;也有人认为,西门子过去依靠传统自动化、楼宇、工程服务和存量客户体系维持利润,但当市场价格竞争加剧、客户预算转向 AI 和数据基础设施,传统组织就会变得笨重。

这种情绪并非没有背景。

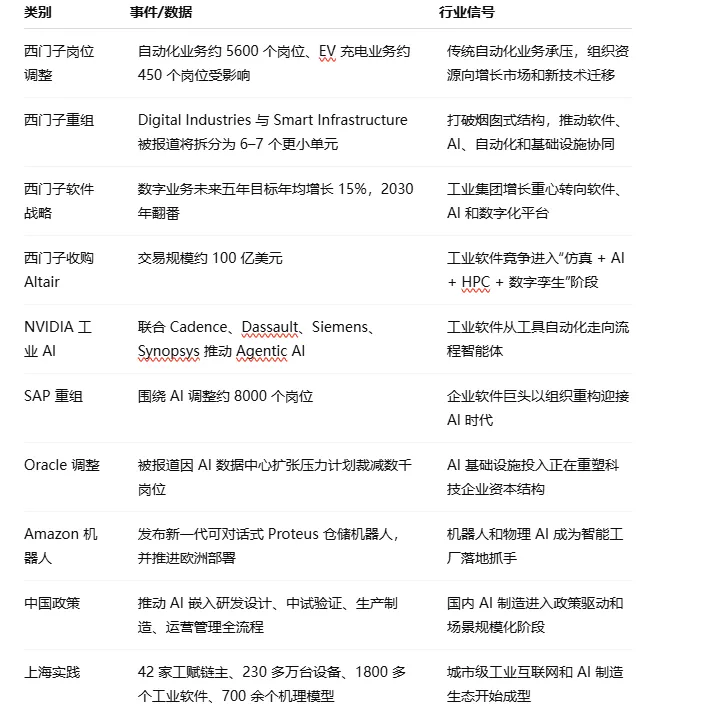

西门子官方此前已经确认,其自动化业务计划影响全球约 5600 个岗位,其中德国约 2600 个岗位;EV 充电业务约 450 个岗位受到影响。官方解释是,德国和中国等关键市场需求疲弱,同时竞争压力加大,导致工业自动化业务订单和收入承压。也就是说,即使“2 万人裁员”尚未被官方确认,西门子部分业务面临结构调整,已经是公开事实。

这正是工业软件与自动化行业当前最值得关注的信号:过去高毛利、强客户黏性、强渠道壁垒的工业巨头,也开始感受到 AI、云化、平台化和区域竞争带来的压力。

如果只把西门子的动作理解为裁员,容易误判。更准确地说,西门子正在主动把自己从一个传统工业集团,重塑为一个以工业软件、AI、数字孪生和软件定义硬件为核心的技术公司。

西门子提出的 “ONE Tech Company”,本质上是要打破过去各业务板块之间的烟囱式结构,把基础设施、自动化、交通、工业软件、AI 和数字业务重新整合。其官方资料显示,公司希望通过 Grow Digital、Grow Regions、Grow Verticals、Grow AI 四个方向推动增长。其中,西门子数字业务过去五年年均增长约 12%,达到 94 亿欧元,并提出未来五年年均增长 15%、到 2030 年数字业务翻番的目标。

这意味着,西门子并不想继续作为一个“卖设备、卖工程、卖项目”的传统工业企业,而是希望成为“软硬件一体化 + 工业 AI + 数字孪生 + 工业数据平台”的全球玩家。

收购 Altair 是这个战略中最典型的一步。Altair 强在仿真、HPC、高性能计算、数据科学和 AI。西门子完成约 100 亿美元收购后,进一步补齐了工程仿真与 AI 驱动设计能力,使 Xcelerator 平台能够覆盖从产品设计、仿真验证、制造执行到运营优化的更完整链条。

这也解释了为什么西门子一边裁减传统自动化岗位,一边大手笔收购工业软件资产。它不是简单地“减少人”,而是在用资本和组织调整换取新的技术位置。

过去,工业软件的典型形态是工具:CAD 用于设计,CAE 用于仿真,EDA 用于芯片设计,PLM 管理产品生命周期,MES 连接制造现场。企业买软件,本质上买的是功能模块和工程效率。

但 AI 时代,这一逻辑正在发生改变。

NVIDIA 在 2026 年 GTC 上明确提出,物理 AI 和自主智能体正在重塑全球设计、工程和制造方式。NVIDIA 与 Cadence、Dassault Systèmes、Siemens、Synopsys 等工业软件巨头合作,将 NeMo、Nemotron、CUDA-X、Omniverse 等能力嵌入工业软件平台,推动 AI Agent 参与芯片设计、系统工程、仿真验证、机器人训练和智能制造流程。

这意味着,未来工业软件的价值不再只是“帮助工程师画图、建模、仿真”,而是要帮助企业完成复杂工程流程的自动化编排。

比如,在 EDA 领域,AI Agent 可以参与测试计划生成、代码生成、验证调试和芯片设计优化;在 CAE 领域,AI 可以加速多物理场仿真、参数寻优和工程验证;在 PLM 领域,AI 可以帮助工程师自然语言检索产品数据、总结设计变更、分析故障历史;在 MES 和工业互联网平台中,AI 可以参与排产、质量分析、设备预测性维护和异常诊断。

这就是为什么西门子、达索、PTC、Synopsys、Cadence 都在强调 AI。不是因为 AI 是一个新功能,而是因为 AI 正在改变工业软件的组织方式、商业模式和客户价值。

从整个科技行业看,裁员与 AI 投入并行已经成为一种典型现象。

Oracle 被报道计划裁减数千岗位,背景是其 AI 数据中心扩张带来的现金压力。SAP 早在 2024 年就宣布围绕 AI 进行约 8000 个岗位的重组,并计划投入约 20 亿欧元用于相关项目。Atlassian 在 2026 年宣布裁员约 10%,CEO 在内部信中直言,AI 会改变所需技能组合和部分岗位数量。Intuit 也宣布裁减约 17% 员工,以降低复杂度并聚焦 AI 等关键方向。Amazon 则一方面压缩部分岗位,另一方面在欧洲仓储网络投入约 100 亿欧元,并发布可响应自然语言提示的新一代 Proteus 仓储机器人。

这些案例说明,企业并不是单纯因为 AI 立即替代了所有岗位,而是在做预算和组织资源再分配:把低增长、低效率、难以平台化的岗位和业务收缩,把资金、人才和资本开支投向 AI 基础设施、云平台、工业智能体、机器人和数据产品。

对工业软件企业而言,这种变化尤其深刻。因为工业软件公司长期依赖专业服务、定制化实施、许可证续费和大客户黏性。但当客户开始要求更快部署、更低成本、更强智能化、更灵活订阅时,传统服务模式就会承压。

也就是说,AI 对工业软件的冲击不只是技术冲击,也是组织冲击、财务冲击和商业模式冲击。

与海外工业巨头“重组存量”不同,国内工业软件和 AI 制造正处于“政策牵引 + 场景扩张 + 国产替代 + 模型落地”的窗口期。

国家层面,八部门印发《“人工智能+制造”专项行动实施意见》,明确提出推动大模型技术深度嵌入研发设计、中试验证、生产制造、营销服务、运营管理等核心环节,提升智能辅助设计、仿真模型构建、排产调度、设备预测性维护等能力。相关政策目标还包括推出高水平工业智能体、建设工业高质量数据集、推广典型应用场景。

上海则已经形成较完整的“AI+制造”产业组织方式。公开数据显示,上海累计培育 42 家“工赋链主”企业,覆盖链上企业超过 36 万家,赋能上下游核心企业 7000 多家,连接工业设备 230 多万台/套,开发工业软件 1800 多个,构建工业机理模型 700 余个,带动设备运维成本平均下降约 21%,能耗平均下降约 10%。

深圳也在推进“人工智能+先进制造业”行动计划,明确提出发展工业软件及工业知识联盟,重点攻关工业操作系统、CAD、CAE、EDA 等关键工业软件的大模型适配开发,推动工业知识、行业经验转化为标准化模型。

这些政策和场景说明,国内工业软件企业的机会已经不只是“替代国外软件”,而是要参与新一代工业智能体系建设。

第一堂课,是平台化能力。

未来客户需要的不是单个 CAD、CAE、MES 或看板系统,而是能连接数据、模型、仿真、工艺、设备和现场反馈的平台。工业软件企业必须从项目型交付转向产品型平台,从单点模块转向端到端解决方案。

第二堂课,是 AI 工程化能力。

工业 AI 不是简单接入一个大模型接口。制造现场需要的是稳定、可解释、可验证、可追溯的 AI。工业智能体要理解工艺、设备、质量、BOM、工单、图纸、仿真结果和现场传感数据,还要能与 MES、PLM、ERP、SCADA、WMS 等系统打通。这对数据治理、知识建模、权限控制和工程集成能力提出了更高要求。

第三堂课,是商业模式重构。

海外巨头正在通过 SaaS、ARR、平台订阅和生态合作提升收入质量。国内工业软件企业如果仍然高度依赖定制项目和一次性交付,很难在 AI 时代形成持续复利。真正有价值的方向,是把行业经验沉淀为可复用模型,把项目交付沉淀为标准产品,把客户现场数据沉淀为行业知识资产。

八、结语:西门子传闻真正提醒我们的是什么

西门子裁员传闻是否最终成真,还需要等待官方信息。但这场讨论本身已经释放了一个强烈信号:AI 时代,工业软件巨头不会只靠历史积累继续增长,传统组织、传统产品和传统服务模式都必须被重新审视。

过去,工业软件行业的护城河来自工程经验、复杂功能、客户黏性和实施壁垒。未来,新的护城河将来自工业数据、AI 模型、智能体编排、数字孪生平台、生态连接能力和全球化交付效率。

对国内工业软件企业来说,这既是压力,也是机会。

压力在于,全球巨头正在把 AI、仿真、EDA、PLM、MES、机器人和工业互联网整合成更强大的平台;机会在于,中国制造业场景足够丰富,政策力度足够明确,国产工业软件和工业智能体仍有巨大的落地空间。

西门子的变化不是一个孤立事件,而是全球工业软件行业进入新周期的前奏。未来三到五年,真正能胜出的企业,不一定是功能最多的企业,而是最懂制造现场、最会沉淀工业知识、最能把 AI 变成工程生产力的企业。