夜雨聆风

夜雨聆风

一、公司是谁:AI算力里的“连接环节”

中际旭创不是GPU公司,也不是单纯的通信设备公司。

它的核心业务,是高端光通信收发模块的研发、生产和销售。简单说,光模块负责把电信号和光信号相互转换,让服务器、交换机、数据中心之间能够高速传输数据。

AI数据中心越大,GPU越多,集群里的数据交换就越频繁。

这也和我们前面写AI数据中心时的判断是一致的:

AI算力不是只有芯片,网络连接同样是核心瓶颈。

如果GPU是“算力发动机”,光模块更像是让算力系统真正跑起来的“高速神经网络”。

王小鸭第一层判断是:

中际旭创的看点,不是它有没有AI概念,而是它是不是站在AI算力网络扩张最关键的连接环节。

二、为什么现在值得看?

中际旭创现在被反复关注,主要有三个原因。

第一,海外和国内云厂商仍在加大AI基础设施投入。

AI模型训练和推理都会消耗大量算力,算力集群越大,网络互联需求越强。光模块作为数据中心内部和数据中心之间互联的重要器件,自然会被放在产业链核心位置。

第二,高速率产品正在升级。

过去市场关注100G、400G,现在更关注800G和1.6T。速率越高,对产品设计、功耗、稳定性、良率和交付能力要求越高。

第三,业绩已经明显兑现。

2025年,公司营业收入约382.40亿元,归母净利润约107.97亿元。2026年第一季度,营业收入约194.96亿元,归母净利润约57.35亿元。

这组数据说明:中际旭创不是只有预期,已经有比较强的业绩兑现。

但问题也在这里:

业绩越强,市场后面越不会只问“有没有增长”,而会问“增长能不能持续”。

三、公司靠什么赚钱?

中际旭创主要靠光通信收发模块赚钱。

从产品看,它覆盖100G、200G、400G、800G、1.6T等高速光模块,其中800G和1.6T是当前AI数据中心最受关注的方向。

从客户看,它的产品主要服务云计算数据中心、数据通信、5G无线网络、电信传输和固网接入等场景。

从经营模式看,公司是典型的“以销定产”。

也就是说,它不是先生产一堆产品再等客户买,而是根据下游客户订单安排生产。这个模式有好处:订单确定性强的时候,收入和利润释放会很快;但反过来,如果下游需求节奏变化,公司的产能安排、库存和现金流也会受到影响。

2025年,公司光通信收发模块营业收入约374.57亿元,毛利率42.61%;上一年这一业务收入约228.86亿元,毛利率34.65%。

这说明两个变化:

第一,收入规模明显扩大。

第二,毛利率也明显提升。

王小鸭第二层判断是:

中际旭创真正厉害的地方,不是收入涨了,而是高端产品放量后,毛利率和现金流也跟着改善。

这比单纯讲“AI概念”重要得多。

四、产业链位置:它在AI算力链哪一环?

如果把AI算力产业链拆开看,大致可以分成:

上游:光芯片、电芯片、光器件、PCBA、结构件。

中游:光模块制造商。

下游:云厂商、数据中心、交换机、通信设备商。

中际旭创主要站在中游,也就是高速光模块环节。

这一环的特点是:

离下游需求很近。

云厂商加大资本开支,数据中心升级网络架构,高速光模块需求会直接受益。

但这一环也有压力:

部分高端上游芯片仍然依赖外部供应。

高端光芯片、电芯片、DSP、EML激光器等环节,仍然会影响产品成本、交付和供应链稳定性。

所以中际旭创不是单纯的“卖模块”。

它的竞争力要看四件事:

产品迭代速度。

大客户认证能力。

批量交付能力。

供应链管理能力。

五、短期、中期、长期怎么推导?

短期:看AI资本开支和市场情绪

如果海外云厂商继续加大AI资本开支,800G和1.6T需求保持高景气:

AI资本开支上行 → 数据中心网络升级 → 高速光模块订单预期增强 → 短期市场关注度可能继续维持。

如果美股AI链波动、市场担心资本开支放缓,或者光模块板块前期预期过高:

AI交易降温 → 高估值硬件链承压 → 市场重新评估订单持续性 → 短期更容易震荡分化。

所以短期看点不是“公司是不是好公司”,而是:

AI资本开支预期有没有变化,订单节奏有没有变化,市场风险偏好有没有变化。

中期:看800G、1.6T兑现

中期最关键的是产品升级和利润质量。

如果800G继续放量,1.6T顺利接力,毛利率保持稳定,经营现金流继续匹配利润:

高速产品占比提升 → 毛利率维持较高水平 → 利润质量被验证 → 中期定价更容易获得支撑。

但如果高速产品价格竞争加剧,或者客户需求阶段性放缓:

收入仍然增长 → 但毛利率下滑 → 市场担心增长质量 → 中期估值可能承压。

所以中期真正要看的不是收入增速一个指标,而是:

收入、毛利率、经营现金流能不能一起走强。

长期:看技术迭代和客户壁垒

长期看,中际旭创要面对的是技术路线变化。

800G、1.6T之后,还会有3.2T、硅光、LPO、LRO、CPO等新方向。技术路线越快,企业越需要持续研发和客户协同。

如果公司能保持高速产品迭代,并和全球云数据中心客户保持稳定合作:

客户认证壁垒 + 规模交付能力 + 技术迭代能力 → 长期竞争壁垒更清晰。

但如果未来CPO等新架构改变产业链分工,或者客户自研、供应链替代加快:

技术路线切换 → 原有光模块价值分配变化 → 长期逻辑需要重新验证。

王小鸭第三层判断是:

中际旭创的长期问题,不是AI还会不会发展,而是公司能不能持续跟上高速光模块的代际切换。

六、经营数据还要看什么?

中际旭创的业绩已经很强,但强业绩公司更要看细节。

我会重点看六个数据。

第一,营业收入。

收入增长说明需求强,但不能只看总量,要看增长来自800G、1.6T等高端产品,还是普通产品。

第二,归母净利润。

利润增长说明盈利兑现,但要结合毛利率一起看。

第三,毛利率。

这是判断高端产品占比和议价能力的重要指标。

第四,经营现金流。

2025年公司经营活动现金流净额约108.96亿元,2026年一季度约33.68亿元。现金流能跟上利润,说明回款质量相对更扎实。

第五,研发投入。

2025年公司研发投入约16.76亿元,研发人员2169人。对高速光模块公司来说,研发不是锦上添花,而是跟上产品迭代的基础。

第六,客户集中度。

2025年,公司前五大客户销售额合计约290.56亿元,占年度销售总额75.98%。这说明公司绑定大客户能力很强,但也意味着客户集中度需要持续跟踪。

王小鸭第四层判断是:

中际旭创不是只看收入高增,更要看毛利率、现金流、研发投入和客户集中度。

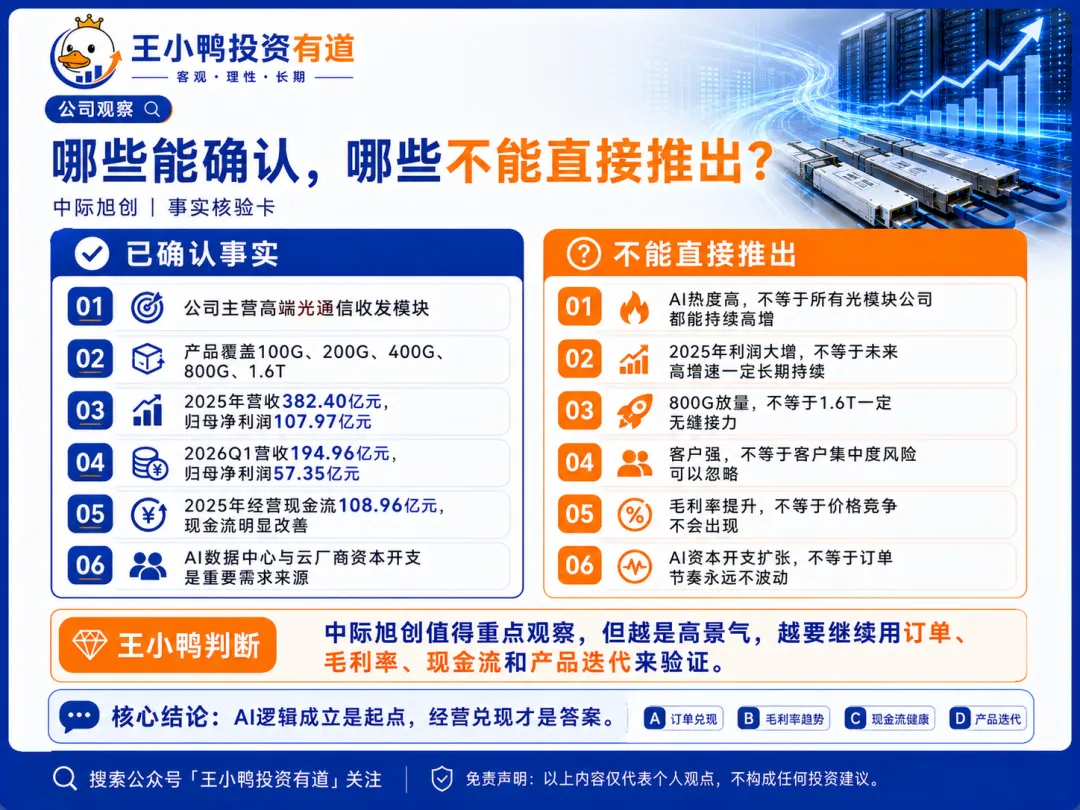

七、哪些能确认,哪些不能直接推出?

中际旭创这类公司,最容易被市场讲成一句话:

AI算力强,所以光模块一定强。

这句话有逻辑,但不够严谨。

能确认的是:

公司主营业务是高端光通信收发模块。产品覆盖100G、200G、400G、800G、1.6T。2025年和2026年一季度业绩表现很强。经营现金流也出现明显改善。AI数据中心和云厂商资本开支,是重要需求来源。

不能直接推出的是:

不能因为AI热,就推导出所有光模块公司都会持续高增。不能因为公司利润大增,就推导出高增速一定长期持续。不能因为800G放量,就推导出1.6T一定无缝接力。不能因为客户强,就忽视客户集中度和供应链风险。不能因为毛利率提升,就认为价格竞争不会出现。

王小鸭这里的态度很明确:

中际旭创是AI硬件链里非常值得观察的公司,但越是高景气,越要用数据继续验证。

八、后续继续看什么?

后续看中际旭创,我会重点跟踪六个问题。

第一,海外云厂商AI资本开支是否继续维持高位。第二,800G需求是否继续放量。第三,1.6T能否顺利接力,成为新的增长点。第四,毛利率能否保持稳定。第五,经营现金流能否继续匹配利润。第六,客户集中度和上游高端芯片供应是否出现变化。

王小鸭判断

第一,中际旭创不是单纯“蹭AI概念”。

它已经用2025年和2026年一季度的数据证明,AI算力基础设施投入确实在转化为公司收入和利润。

第二,市场后面不会只看增长,而会看增长质量。

收入增长只是第一步,真正要验证的是毛利率、经营现金流和高端产品占比。

第三,短期看AI资本开支和风险偏好。

如果AI链情绪强、云厂商资本开支预期继续上修,市场会继续关注高速光模块;如果美股AI链波动,硬件链也容易跟着震荡。

第四,中期看800G和1.6T能不能接力。

800G是已经兑现的主线,1.6T是后面更关键的验证点。市场真正关心的是:产品升级能不能不断接上,而不是某一代产品单独放量。

第五,长期看技术路线和客户壁垒。

硅光、LPO、LRO、CPO这些方向,可能会重塑光模块产业链。中际旭创要持续证明自己不只是当前景气周期的受益者,而是能跟着技术路线持续迭代的核心厂商。

王小鸭最后一句

中际旭创这家公司,不能只用“AI光模块”四个字概括。

它的短期看AI资本开支和市场情绪,中期看800G、1.6T和毛利率,长期看技术迭代和客户壁垒。

真正要验证的是:

高速光模块高景气,能不能继续转化为利润和现金流。

今日讨论:你觉得中际旭创后续最该验证哪一点?

A. 海外云厂商资本开支B. 800G和1.6T接力C. 毛利率稳定性D. 客户集中度和供应链风险

免责声明:以上内容仅代表个人观点,不构成任何投资建议。