夜雨聆风

夜雨聆风上篇文章我们聊了“为啥AI产品都退化成了聊天框”。

今天我们来聊下,为啥国外的AI产品都像是助手,而国内的AI恨不得把所有的功能都展开告诉你。

你有没有同时打开过 Claude 和豆包?

不是为了测试哪个更聪明,就是随手打开,看了一眼。

然后你会产生一种奇怪的感觉

这两个东西,真的是同一种产品吗?

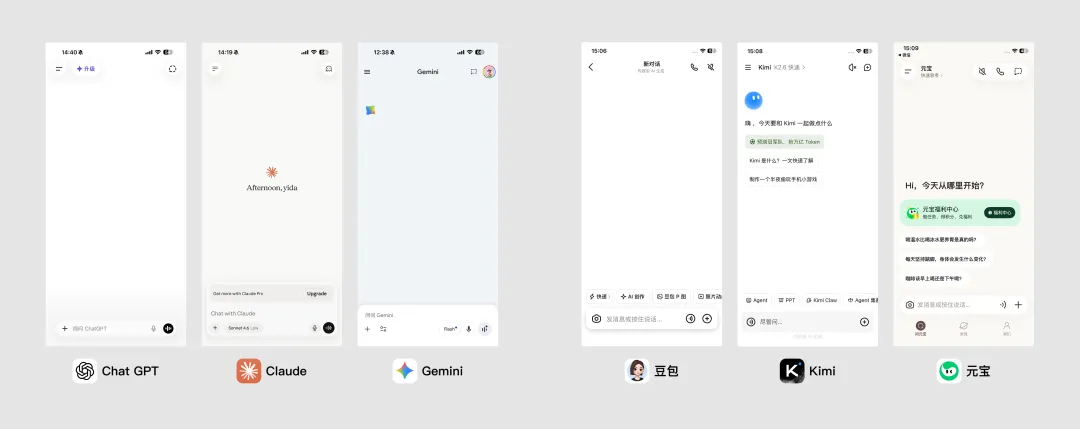

ChatGPT、Claude、Gemini,打开以后安静得像一个空屋子。白色,极简,一个输入框,等你开口。

豆包、元宝、Kimi,打开以后热闹得像一个集市。AI 搜索、AI 写作、AI 绘图、AI 视频、热门推荐、今日话题……你还没想好问什么,页面已经迫不及待地在问你:你要哪个?

很多人看完说:哦,这是设计风格不一样。

我作为设计师出身,最开始也这么以为,后来越想越觉得不对。

这不是审美差异,这是两种完全不同的产品哲学。而这个哲学背后,藏着的是二十年互联网基因的差别。

今天,我们就来聊聊这个话题~

先做个思想假设实验。

假设你刚加入一家公司,遇到了两种同事。

第一种,能力极强,但话不多。你走过去说"帮我把这份方案整理一下",他点点头,二十分钟后一份干净的文档放在你桌上。你不需要问他"你会什么",因为他会把事情搞定。

第二种,也很能干,但每次你一走近,他就开始介绍自己——"我会写PPT、我会做海报、我会整理会议纪要、我会翻译英文邮件、我还会帮你生成短视频脚本……"

你第一天当然觉得很热情。但用久了以后,你会发现,每次去找他之前,你得先在脑子里把他的技能树过一遍,想想今天的需求对应他的哪个功能。

这两种同事,就是国外 AI 和国内 AI 的缩影。

ChatGPT、Claude,更接近第一种。你负责提需求,它负责解决问题,不需要你先搞清楚它有什么菜单。

豆包、元宝、Kimi,更接近第二种。打开就告诉你它会什么,生怕你不知道,生怕你没用到。

这当然没有对错。

但背后的逻辑,完全不同。

国外 AI 在卖能力,国内 AI 在卖入口

这里要插一个比喻,可能更直接。

你去一家西餐厅,服务员走过来,递给你一张菜单,然后等你点单。

你去一家国内大型美食城,刚进门,就有人拉住你,这边可以吃火锅、那边有烤串、二楼有米线、三楼有寿司、四楼最近在搞奶茶买一送一……

西餐厅在卖体验,美食城在卖流量入口。

这就是 ChatGPT 和豆包在产品逻辑上的本质差别。

国外 AI 产品,很少强调自己有多少功能。ChatGPT 的首页几乎没有“功能推荐”,Claude 不会在你打开时弹出“今日热门玩法”,Gemini 也不会在首屏铺满“AI工具合集”。

它们在卖的是一种感觉,你把问题说给我,剩下的事我来。

而国内很多 AI 产品,首页就像一面技能展示墙。各种场景模板,各种功能入口,排列整齐,点进去就能用。

它们担心的是一件事,用户不知道 AI 能做什么,所以必须提前把答案摆出来。

两种思路,出发点都是对的。

但它们长出来的产品,最后会越来越不一样。

我知道有人要说了,国内用户不就需要引导吗?

这个观点,我听过很多次。

逻辑是,中国用户的 AI 使用习惯还没培养起来,你给他一个空白输入框,他不知道该问什么,转身就走了。所以必须提前展示功能,降低使用门槛。

这话有没有道理?有~

但只说对了一半。

另一半是——这不只是用户教育问题,这是互联网公司的本能反应。

翻一下中国互联网这二十年的产品演化史,你会发现一个几乎从未打破的规律

每一个成功的产品,最后都会长成一个平台

微信 2011 年上线,就是一个聊天 App。现在呢,聊天、支付、朋友圈、公众号、小程序、视频号、直播……通过小程序接入了超过 100 万项服务,相当于在微信里装了整个手机。

支付宝最初只是个付款工具。现在有外卖、有生活缴费、有基金、有医疗挂号、有出行、有偷能量种树、有养小鸡送鸡蛋😃

美团从团购出发,现在是外卖、酒店、生鲜、医药、打车。

淘宝从购物出发,现在加入了直播、短视频、内容社区,饿了么也变为了淘宝闪购。

这是一种被市场反复验证过的成功路径:用一个高频场景打入,然后把低频场景一个个往里装,最后变成用户离不开的超级 App。

这条路走了二十年,验证了无数次。

所以当 AI 出现,国内公司的本能反应就是,先占场景,先铺入口,先把功能做全。

这不是错,这是经验。

只是这次,遇到了一个不一样的东西。

AI 不是 App,这个区别比你想的重要

在移动互联网时代,一个 App 能干什么,取决于它的开发者事先写好了什么功能。你要加一个新的使用场景,就要重新开发,上线,让用户下载更新。

所以产品团队必须把所有能想到的场景,都提前做好,摆在用户面前。

但 AI 不一样。

AI 能干什么,很大程度上取决于你怎么问它。

同样的 ChatGPT,你可以让它帮你写合同,也可以让它帮你哄失恋的朋友,也可以让它扮成一个历史顾问帮你分析股市。

这些功能,没有一个是开发者预先写好的。

用户自己发现的。

这就意味着,AI 时代"功能展示墙"的逻辑,可能并不成立。

因为 AI 的边界,不是铺在首页上的那十几个图标,而是用户自己愿意问出口的那个问题。

国外的 ChatGPT、Claude 似乎更早理解了这一点,与其告诉用户你能做什么,不如让用户自己探索出更大的可能。

这不是极简主义的审美偏好,而是对 AI 产品本质的不同判断。

这不是说国内 AI 的路子走错了。

数据是很诚实的。

豆包已稳居中国 AI 应用日活跃用户榜首,截至 2025 年底,豆包大模型日均 token 使用量突破 50 万亿,较前一年增长超过 10 倍。

2025年 12 月,豆包日均活跃用户数 DAU 首次超过 1 亿,达到了"国民级"门槛。

豆包的崛起,来自于精准定位大众市场,写文案、做总结、查资料、生成短视频脚本,而不是追逐"科研级长文本"或"专业代码生成"这类高门槛赛道。

场景化、功能铺开、降低门槛,这套打法,在 C 端用户中是有效的。

而 Claude 和 ChatGPT 呢?在全球专业用户、开发者、研究员群体中,依然是第一选择。

两条路,在各自的战场里,都在赢。

只是用户不一样,目标不一样,最终长成的形态,会越来越不一样。

说到底,国内外 AI 产品的差异,不是设计风格的问题,是一个更底层的问题,

你觉得用户是什么样的人?

国外很多 AI 产品背后有一个假设:用户是有主动性的探索者。你给他一个强大的工具,他会自己找到用法。你不需要替他想好所有可能。

国内很多 AI 产品背后有另一个假设:用户需要引导和提示。你得把可能的场景提前摆出来,让他看见,他才会用。

这两个假设,没有绝对的对错。

但它们会导向两种完全不同的产品设计决策,然后慢慢塑造出两种完全不同的用户行为。

那么,到底是产品创造了用户习惯,还是用户习惯反过来锁定了产品?

这个问题,没有人知道答案。

但有一点几乎可以确定:

一旦用户习惯了打开 AI 就看到功能列表,他就很难再适应空白输入框了。

一旦用户习惯了直接说需求,他就很难再忍受那一堆入口了。

这两种习惯,正在悄悄把两边的用户往不同的方向带。

历史总在重演,但这次可能不一样,我们来捋一下时间线。

1990 年代:PC 软件越来越复杂,功能越来越多,用户界面越来越难用。

2007 年:iPhone 发布,移动互联网开始,应用重新回到极简,一个 App 只做一件事。

2012 年前后:中国互联网爆发,微信、支付宝、美团开始做加法,App 越来越重,功能越来越全,最终长成超级 App。

2022 年至今:AI 出现,新一轮的简与繁之争,又开始了。

国外选择做减法,一个对话框,等你开口。

国内选择做加法,满屏入口,先教你用。

如果这个循环成立,从复杂到极简,再从极简到复杂。

那么今天那个干净的 ChatGPT,几年后会不会也长出首页推荐?

而豆包,会不会有一天发现功能太多,反而成了负担?

有分析认为,中国互联网公司的底层逻辑是"考虑建立完整的生态系统,而不是以产品为中心的公司",目标是"将用户的整个生活方式迁移到线上"。

这个逻辑,在移动互联网时代创造了奇迹。

其实国内外 AI 产品现在的差异,背后还有一个很少被提到的维度,

商业压力不一样。

国外 OpenAI、Google 这些公司,用户群高度集中在付费的专业用户身上,他们有明确的需求,自己会找用法。不需要教,只需要够用。

国内 AI 产品,目标是做成国民级应用,要覆盖从学生到大妈的所有人。这些用户不一定知道 AI 能做什么,所以必须引导,必须展示,必须降低门槛。

这本质上,是在服务不同的用户。

一个在帮有经验的工程师加速,一个在帮从没用过 AI 的人入门。

两件事都有价值,只是不是同一件事。

所以也别再争哪个更好、哪个更先进了。

更值得想的问题是,你自己,属于哪一种用户?

你想要一个「靠谱同事」,还是一个「全能商场」

你对 AI 的期待,决定了你最终会爱上哪一种产品。

👍觉得有用,转发给还在纠结用哪个 AI 的朋友。

🌟往期精选推荐:

设计副业100问丨041 自媒体人如何获取灵感?(附网站链接)

本文来自「设计副业100问」