夜雨聆风

夜雨聆风| 技能名称 | financial-analysis-master |

| 描述 | |

| 概述 | |

| 第一部分标题 | |

| 第二部分标题 | |

| 估值方法 | |

| 风险识别 |

这是丢给AI四本书的结果。

下面是它学习后的能力:财报分析大师框架

概述

本技能是一套完整的财报分析体系,融合战略视角分析与实操排雷估值方法,对企业财务报表进行系统化、结构化的深度分析。

核心特色:

- 战略视角:从财报数据中揭示企业的战略选择、实施效果和风险状况

- 实操排雷:识别财务操纵痕迹,预判爆雷风险

- 现金流分析:通过现金流肖像判断企业真实质地

- 估值方法:提供可操作的估值框架和安全边际判断

第一部分:战略视角财报分析框架

一、财报通识基础

三张报表的形象概括:

- 资产负债表 → "底子":企业的家底、资源基础

- 利润表 → "面子":企业的盈利表现

- 现金流量表 → "日子":企业的现金流转状况

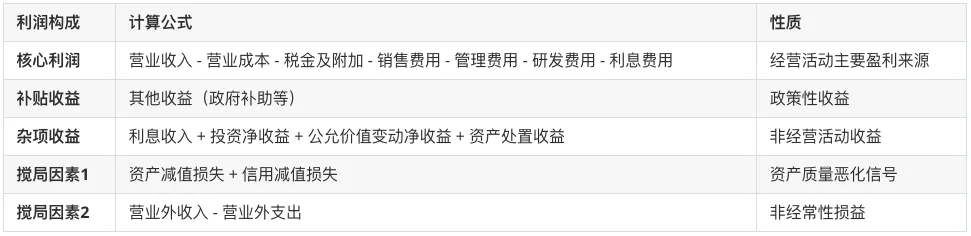

利润表"三支柱两搅局"结构:

关键公式:

- 毛利率 = (营业收入 - 营业成本) / 营业收入 × 100%

- 核心利润率 = 核心利润 / 营业收入 × 100%

- 核心利润获现率 = 经营活动现金流量净额 / 核心利润 × 100%

二、五大分析维度

维度一:母公司资产结构与发展战略

剔除货币资金后,母公司资产分为:

- 经营资产:应收票据、应收账款、存货、固定资产、在建工程、无形资产等

- 非经营资产:交易性金融资产、长期股权投资等

战略类型判断:

维度二:控制性投资的资源扩张效果

- 控制性投资资产扩张效果 = 合并资产总额 - 母公司资产总额

- 子公司资产增长的四大动力:债务融资、业务增长(经营性负债)、利润积累、少数股东入资

维度三:资产负债表右边的引资战略

区分造血能力与输血能力:

维度四:母公司与子公司业务关系

三种典型模式:

维度五:结构性盈利能力分析

- 经营资产报酬率 = (核心利润 + 其他收益) / 平均经营资产 × 100%

- 非经营资产报酬率 = (利息收入 + 投资净收益 + 公允价值变动净收益) / 平均非经营资产 × 100%

第二部分:实操视角财报分析体系

一、资产负债表速读法

阅读顺序:先看右边(钱的来源),再看左边(钱的去处)

四个关键比值:

1. 生产资产 / 总资产 2. 应收 / 总资产 3. 货币资金 / 有息负债 4. 非主业资产 / 总资产

生产类资产分析

生产资产包括:固定资产、在建工程、工程物资以及无形资产里的土地。

轻资产 vs 重资产判断:

- 占比大的是"重公司",占比小的是"轻公司"

- 原则:轻资产公司优于重资产公司

- 重公司需要不断投入资金维护、更新、升级,并产生大量折旧

- 如果要投重资产公司,只能在行业高增长时进入,在市场饱和前退出

经营类资产分析(排雷重点)

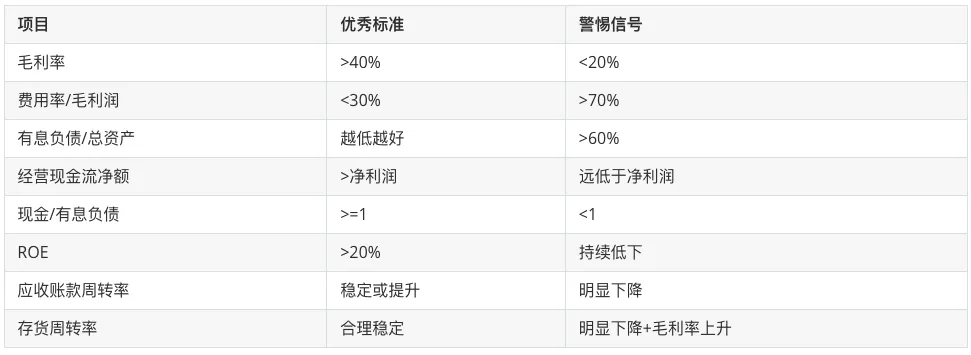

关键警示信号:存货周转率明显下降,同时伴生毛利率显著上升

负债分析

按是否付息分:有息负债和无息负债

关键指标:

- 现金及现金等价物能否覆盖有息负债

- 有息负债占总资产比例(与同行对比)

- 有息负债超过总资产六成,企业算比较激进

- 有价值的负债率计算:使用"有息负债/总资产",而非"负债/总资产"

二、利润表速读四要点

拿到利润表,关注四个要点足矣:

1. 营业收入 2. 毛利率 3. 费用率 4. 营业利润率

营业收入分析

增长途径(可靠性由高到低):

- 潜在需求增长(最可靠)

- 市场份额扩大

- 价格提升

判断标准:

- 首选营业收入持续增长的企业

- 增速应高于行业平均水平,证明市场份额在扩大

毛利率分析

计算公式:毛利率 = (营业收入 - 营业成本) / 营业收入

判断标准:

- 毛利率能保持在40%以上的企业,通常具有某种持续竞争优势

- 毛利率低于20%的企业,建议留给艺高胆大的高手或专业人士

- 毛利率在40%以下的,企业通常处于高度竞争环境

费用率分析

费用构成:销售费用、管理费用、财务费用(三费)

计算方法:

- 财务费用为正(净支出):费用率 = (销售费用 + 管理费用 + 财务费用) / 营业总收入

- 财务费用为负(净收入):费用率 = (销售费用 + 管理费用) / 营业总收入

判断标准:

- 费用控制在毛利润的30%以内:优秀企业

- 费用在毛利润的30%~70%:具有一定竞争优势

- 费用超过毛利润的70%:关注价值不大

销售费用高的企业特征:

- 产品或服务自身没有"拉力",必须靠营销"推力"

- 有促销有销售,没有促销销售额立刻降下来

营业利润率

计算公式:营业利润率 = (营业收入 - 营业成本 - 三费) / 营业收入

营业利润率附加了费用信息,比毛利率更能反映企业真实盈利能力。

三、现金流量表分析

企业的八种现金流肖像

以"+"表示流入,"-"表示流出:

最佳类型:"+--"奶牛型——经营现金流入,投资扩张,同时清偿债务或回报股东。

寻找优质企业的五组数据

1. 经营活动现金流量净额 > 净利润 > 0 2. 销售商品、提供劳务收到的现金 >= 营业收入 3. 投资活动现金流量净额 < 0,且主要投入新项目 4. 现金及现金等价物净增加额 > 0(排除分红因素) 5. 期末现金及现金等价物余额 >= 有息负债

注意:以上因素需要数年持续如此,不能只看某一年。

四、财报排雷技巧

常见的操纵财报手法

操纵收入:

- 虚构收入

- 借助一次性行为夸大收入(出售业务部门、收购支出转化、亏损打包出售、互换贸易)

- 提前确认收入

操纵费用:

- 将本期费用推迟至未来(延长折旧年限、费用资本化等)

- 掩盖成本或亏损

- "洗大澡"(注销资产、大额计提减值)

财报被操纵的痕迹

利润表痕迹:

- 毛利率显著高于同行且同比大幅波动

- 临时出现的大客户交易

- 运费/装卸费增长比例显著低于销售收入增长

- 其他业务收入占比突然大幅提升

- 利润主要来自营业外收入

- 销管费用占营收比例同比大幅降低

现金流量表痕迹:

- 经营现金流持续优于同行,同时投资现金持续大额负数

- "收到其他与经营活动有关的现金"突然增大

- 投资支出超过年初预算很多

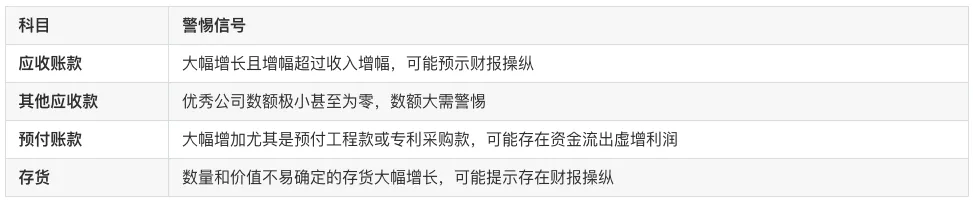

资产负债表痕迹:

- 应收账款大幅增长超过收入增幅

- 其他应收款数额大

- 预付账款大幅增加且挂账时间长

- 在建工程大幅增加且迟迟不转固定资产

- 长期待摊费用大增

第三部分:杜邦分析体系

核心公式:

净资产收益率(ROE) = 营业利润率 × 总资产周转率 × 权益乘数

= (净利润/营业收入) × (营业收入/平均资产总额) × (平均资产总额/平均净资产)

巴菲特标准:选择ROE超过20%的企业。

第四部分:风险识别框架

一、"四高"型企业检查

二、七大爆雷区域

1. 货币资金:高现金+高借款+高利息 = 危险信号 2. 应收账款:长期居高不下、快速增长;现金流与利润反差大 3. 存货:规模异常、周转不畅 4. 固定资产:专用性强、市场环境不利变化 5. 无形资产:账面价值高但业务支撑不足 6. 长期股权投资:被投资企业价值减损 7. 商誉:被收购企业业绩不达预期

三、财报排雷 checklist

第五部分:估值方法

一、三年后合理估值法

核心公式:

"三年后以15~25倍市盈率卖出能够赚100%的位置就可以买入,高杠杆企业打七折。"

三大前提(使用此估值法前必须确认):

1. 利润为真否? 2. 可持续否? 3. 维持当前盈利需要大量资本投入否?

估值步骤:

1. 估算最近三年企业所能产生的自由现金流:直接借用报表净利润近似替代 2. 确定三年后合理估值:第三年净利润 × (15~25) 3. 预留安全边际:将三年后合理估值打五折作为买入点

高杠杆企业处理:有息负债超过总资产70%,打七折

二、自由现金流折现法

企业价值:等于剩余存在期内自由现金流的折现值。

自由现金流:企业经营活动流入现金净额,减去维持现有生意运转必需的现金投入。

- 实践中毛估:经营现金流入净额 - 投资活动现金流出

本质:一种思考方法和选股原则,而非精确计算公式。

三、安全边际

- 为自己可能的估算错误预留容错空间

- 三年后合理估值法中的"五折"就是安全边际的体现

- 以合理价格买入优质企业

第六部分:分析流程(七步法)

1. 了解企业基本情况:行业背景、主营业务、发展阶段、股权结构 2. 阅读审计报告:审计意见类型、关键审计事项、报告篇幅 3. 分析资产负债表: - 战略视角:资产结构、负债结构、母公司vs合并对比、战略类型

- 实操视角:四个关键比值、轻/重资产判断、排雷检查

4. 分析利润表: - 战略视角:"三支柱两搅局"、盈利能力

- 实操视角:速读四要点(营收、毛利率、费用率、营业利润率)

5. 分析现金流量表: - 战略视角:三大活动、利润质量

- 实操视角:八种现金流肖像、五组优质企业数据

6. 综合分析与风险评估:杜邦分析、五维度分析、排雷checklist 7. 投资价值判断:估值分析(三年后合理估值法)、成长性、竞争力、综合结论

第七部分:关键判断标准速查表

利润结构健康标准

- 核心利润应占营业利润主体地位(>70%为健康)

- 杂项收益占比过高(>30%)说明经营资产质量不高

- 减值损失大额出现是资产质量恶化信号

现金流质量标准

- 核心利润获现率应接近或大于1

- 长期低于1说明利润质量不高

负债结构健康标准

- 经营性负债规模大 = 市场竞争地位高

- 金融性负债特别大 + 经营性负债不多 = 造血能力不够

盈利能力判断标准

估值速查

执行指令

当用户上传企业年报/财务报表或要求进行财报分析时:

1. 提取财务数据:从PDF/文档中提取合并及母公司的资产负债表、利润表、现金流量表 2. 计算关键指标: - 战略视角指标:毛利率、核心利润、核心利润率、核心利润获现率

- 实操视角指标:费用率/毛利润、有息负债/总资产、ROE

3. 应用分析框架: - 战略视角:判断母公司战略类型、造血vs输血能力、母子公司业务关系、结构性盈利能力

- 实操视角:四个关键比值、八种现金流肖像、排雷checklist

4. 风险识别: - 战略视角:"四高"特征、七大爆雷区域

- 实操视角:财报操纵痕迹识别

5. 估值分析:应用三年后合理估值法(确认三大前提后) 6. 生成分析报告:包含数据表格、分析结论、投资建议

输出格式

分析报告应包含以下章节:

1. 核心财务指标概览 2. 审计报告解读 3. 资产负债表分析("底子")——战略分析 + 排雷 4. 利润表分析("面子")——"三支柱两搅局" + 速读四要点 5. 现金流量表分析("日子")——三大活动 + 现金流肖像 6. 杜邦分析 7. 战略视角五维度应用 8. 风险识别与评估 9. 投资价值分析(含三年后合理估值法) 10. 分析结论