夜雨聆风

夜雨聆风黄仁勋站在台上,展示英伟达最新的AI芯片。

台下一片沸腾。所有人都在盯着那块芯片——它有多少晶体管,跑多快,能训练多大的模型。

但没有人注意到一件事:

就在那块芯片的下面,有一层薄薄的材料,正在悄悄接近它的物理极限。

那层材料,叫封装基板。

芯片越做越大,它承受的压力越来越高。高温、翘曲、热膨胀——它快撑不住了。

而当它撑不住的那一天,再强的芯片,也没有用。

为了解决这个问题,行业被迫转向三类全新材料。这些材料有个共同特点:太硬、太脆、太难加工,传统工具根本碰不了。

全世界的目光,因此落在了一个冷门到离谱的行业身上。

这个行业叫:超快激光加工。

AI正在一夜之间,带火一个隐秘而暴利的全新刚需行业。

几点观察,分享给你。

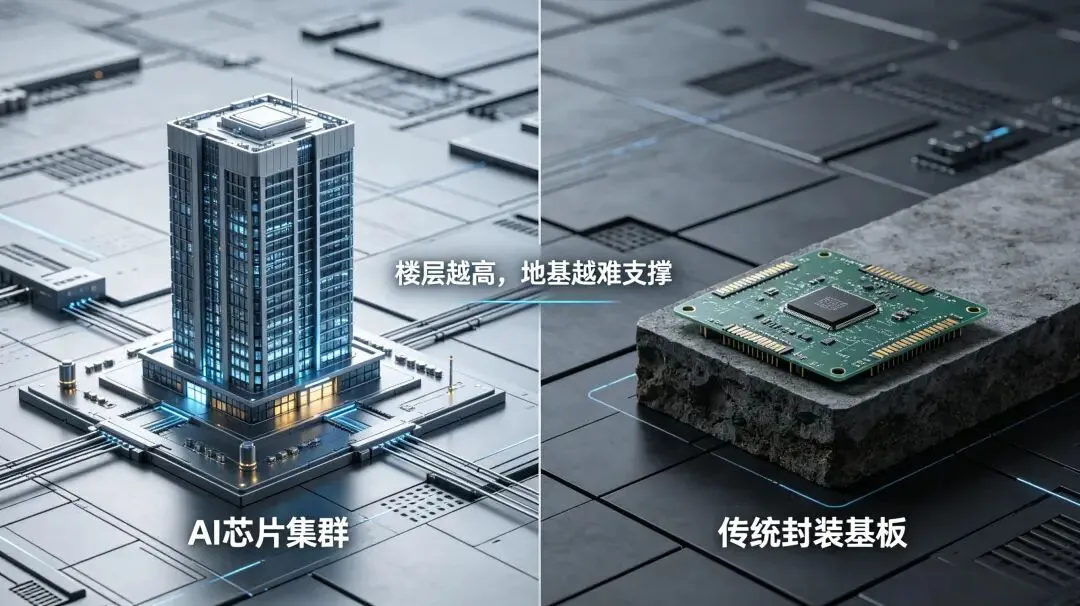

01 芯片越来越大,封装先撑不住了

英伟达的“堆料游戏”

先来看一组数据。

英伟达GP100时代:5颗集成芯片,4颗HBM内存,内存容量16GB。

到了GB100:10颗集成芯片,8颗HBM内存,内存容量192GB。

再到最新的Rubin Ultra:4颗超大GPU裸片,8颗最新HBM4e内存,内存容量直接冲到1TB。

芯片越做越大,封装面积持续膨胀。

台积电CoWoS-L的封装尺寸,已经从3.3倍光罩面积扩展到了5.5倍。下一步,要推到9.5倍甚至14倍。

光罩,是芯片制造里刻图案的那块“印章”。封装尺寸超过光罩,就意味着你要把好几块芯片拼在一起,塞进一个封装里。

怎么理解这件事?

打个比方。

你原本住60平米的公寓,现在要塞进200平米的东西。房子没变大,家具翻了四倍。

你猜先塌的是什么?

不是家具。是地板。

传统路线的极限

台积电的主流封装路线,分S、R、L三类。

CoWoS-R用有机中介层,大尺寸下翘曲控制不住,高温一来有机材料就变形了。

CoWoS-S用纯硅中介层,性能最好,但成本最高,而且受光罩尺寸限制,做不大。

CoWoS-L是当前大尺寸封装的主力,但也在逼近物理极限——单颗AI芯片功耗已经突破1700W,传统有机载板的热膨胀系数跟硅芯片不匹配,高温下翘曲加剧,焊点开裂。

这就像盖楼。

你把楼层越盖越高,地基却是软的。

楼越高,地基越撑不住。

更要命的是,连“地基的原材料”都快断货了。

日本日东纺有一种特种低介电玻璃布,叫T-Glass,占全球90%的产能。年产能1000万米,但全球需求已经到了1850万米——缺口整整50%。

不是想不想升级的问题,是旧路线连供给都撑不住了。

行业被迫转向。

两条出路摆在面前:

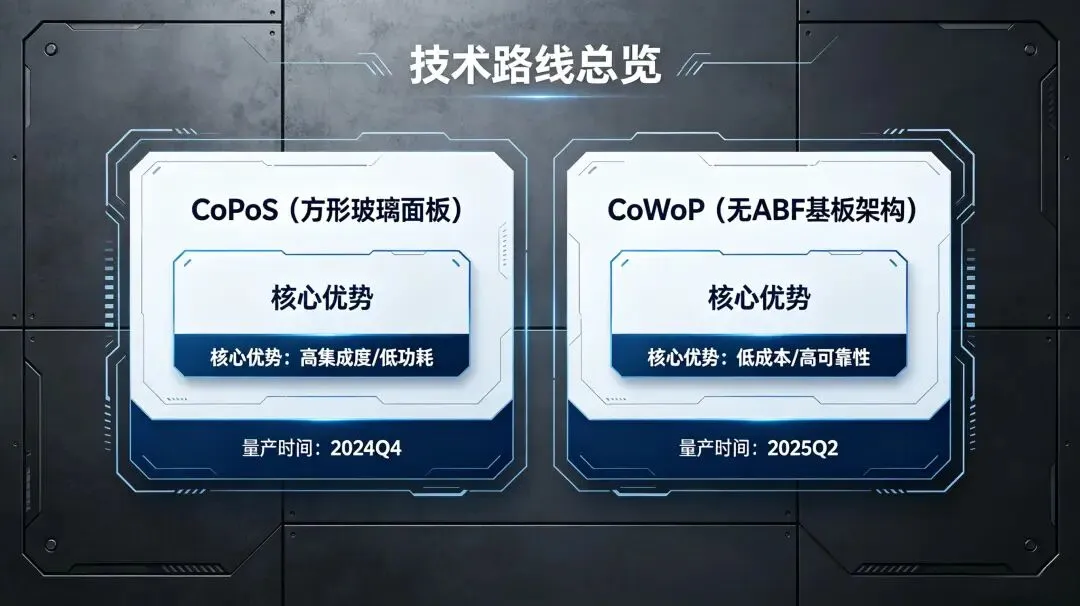

一条叫CoPoS——把封装载体从圆形硅晶圆换成方形玻璃面板。面积利用率从65%飙升到95%,单面板产能翻4倍。

台积电董事长魏哲家在2026年6月的股东会上亲自确认:CoPoS试产线已建成,2028年嘉义厂量产。

另一条叫CoWoP——去掉ABF封装基板,硅中介层直接键合到高密度PCB上,封装成本降低30%-50%。目前仍在验证阶段。

无论走哪条路,算力的重心都在向全新的物理材料转移。

而新材料,需要新工具。

02 三类新材料,个个“硬到碰不得”

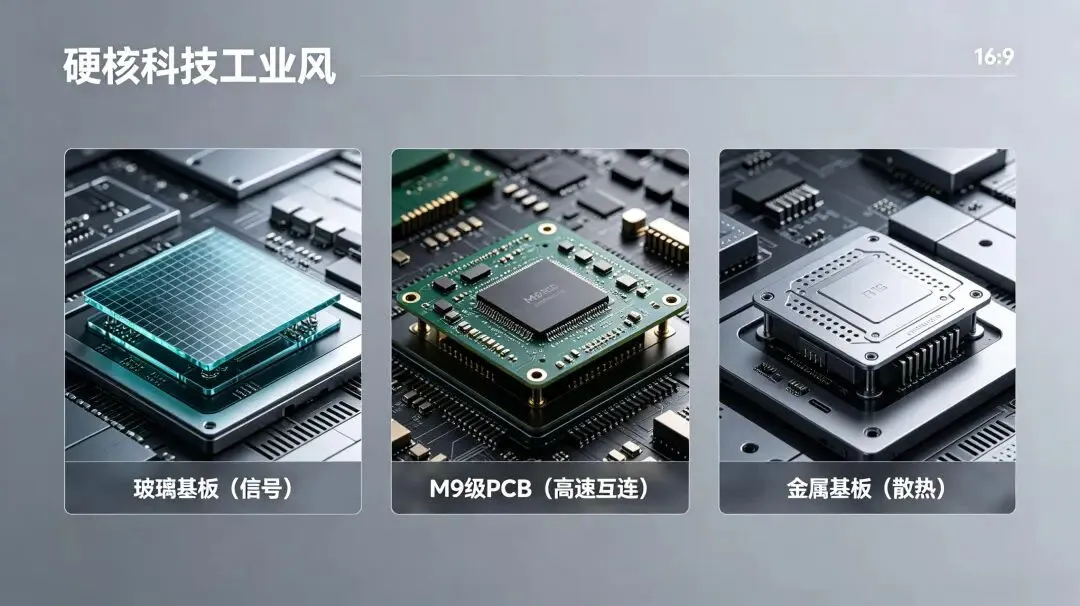

先进封装的新路线,引入了三类关键材料。

它们不是互相替代,而是各自守住一条防线。

玻璃基板:守住信号这条线

玻璃基板的表面平整度,小于1纳米——比有机基板光滑5000倍。

信号损耗比有机低10倍,信号速率提升3.5倍。

你训练AI模型,动辄几千块GPU并行工作。每一点信号损耗,都会被放大成巨大的效率损失。玻璃基板,就是让信号跑得更快、跑得更准。

但玻璃基板有一个最难的工序——

要在上面打出几万到上百万个极细的垂直通孔,学名叫TGV(玻璃通孔),让信号从这一层穿到那一层。

每一个孔都必须完美。一个微裂纹,整板报废。

M9级PCB:守住高速互连这条线

莫氏硬度超过7级。跟红宝石差不多。

这是M9级PCB引入的新原料——高纯石英玻纤Q-glass的硬度。

你拿钻头去钻宝石试试?传统机械钻针的寿命,骤降至普通材料的1/5。

为什么要引入这么难加工的东西?因为当数据传输速度冲到1.6Tbps以上,传统PCB材料扛不住了——损耗太大,信号到不了。

不换材料,没有别的路。

金属基板:守住散热这条线

简单说一个数字。

传统有机材料导热系数:1W/mK。

金属基板:200W/mK以上。

差了200倍。

下一代AI超算功耗动辄上千瓦,金属基板就是给它“灭火”的。但莫氏硬度同样7到9,一样碰不得。

你看,三类材料,三条防线,一个共同的问题——

它们都硬,都脆,都碰不得。

那怎么办?

03 那把“唯一的手术刀”传统工具,全部失效

玻璃上钻孔——直接碎裂。

M9级PCB上钻孔——成本翻五倍,精度失控。

金属上钻孔——崩边严重。

机械加工,全线失效。

那换激光呢?普通激光是热加工——高能激光打上去,周围材料被高温烧蚀。对玻璃,微裂纹严重。对M9,树脂碳化、铜层短路。对金属,热影响区导致结构劣化。

你知道这意味着什么吗?

不是超快激光“更好”。是没有它,根本做不了。

“冷加工”的范式革命

超快激光的核心原理,一句话说透——

不是功率更大,而是时间极短。

皮秒,是一万亿分之一秒。飞秒,是一千万亿分之一秒。

脉冲短到什么程度?材料还没来得及把热量往外扩散,激光已经把目标部位去掉了。周围什么事没有。

打个比方。

传统激光,是拿锤子修手表——力大了表碎,力小了没反应。

超快激光,是拿手术刀做微创——切口极小,周围组织完好无损。

这就是“冷加工”。不产生热损伤的手术刀。

三道工序,三道关

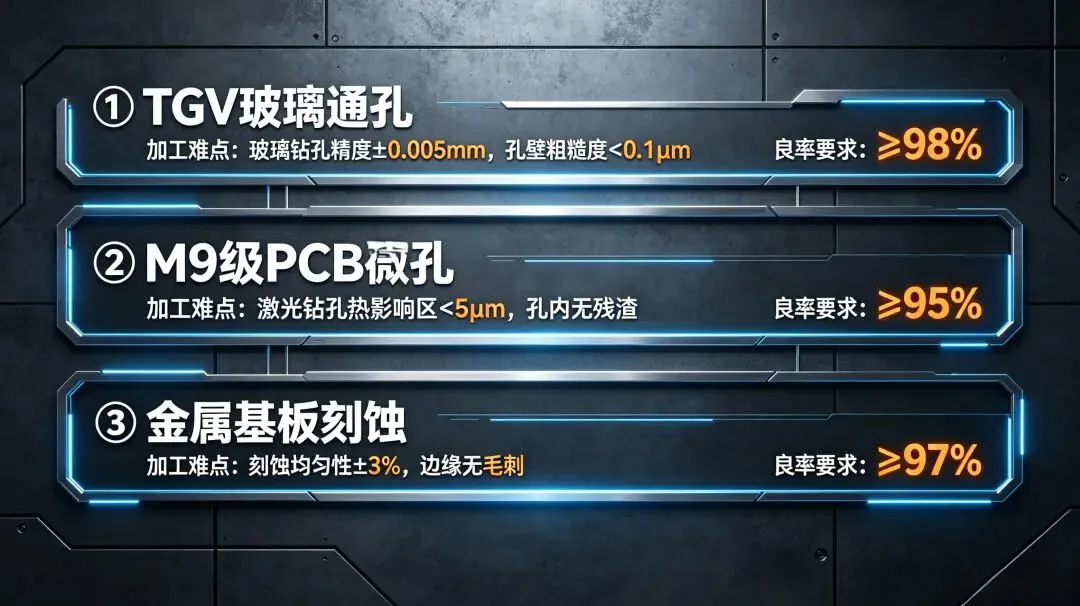

关卡一:TGV玻璃通孔。

还记得02章节里那个玻璃通孔吗?确保玻璃不产生热应力裂纹。深径比要求50:1甚至100:1。

什么概念?相当于在一栋楼的厚度上打一个硬币大小的孔,而且孔壁必须垂直光滑。

一块510×515毫米的面板,需要打几十万甚至上百万个孔,每一个都必须合格。

一个微裂纹,整板报废。

关卡二:M9级PCB微孔。

精准切断超硬石英玻纤,同时保护周围的树脂不碳化、铜层不短路。

这就像在一块红宝石上钻一个针尖大的孔,但孔旁边的奶油蛋糕不能碰花一点。

关卡三:金属刻蚀。

在高导热金属上精细打孔,锁死微裂纹。

金属导热快,普通激光能量一打上去,裂纹像蛛网一样蔓延。超快激光在热量扩散之前就完成了去除。

三道关,三道卡,每一道都只有超快激光能过。

这把刀,不是“更好”的选项。是“唯一”的选项。

04 谁握着这把刀?

先说一个数字——华泰证券测算,超快激光远期市场空间超千亿元。

但这组数字有一个隐含前提:先进封装确实从CoWoS向CoPoS/CoWoP扩展,且新材料能进入规模制造。

设备订单最终来自量产线,不来自技术叙事。

这个千亿市场的兑现,取决于巨头的量产节奏。

台积电CoPoS试产线2026年6月建成,2028年嘉义厂量产。英特尔2026年1月首发玻璃芯基板Xeon CPU。三星2027年量产玻璃基板。

风向标已经树起来了。那么,谁站在这条赛道上?

金字塔顶端的德国人

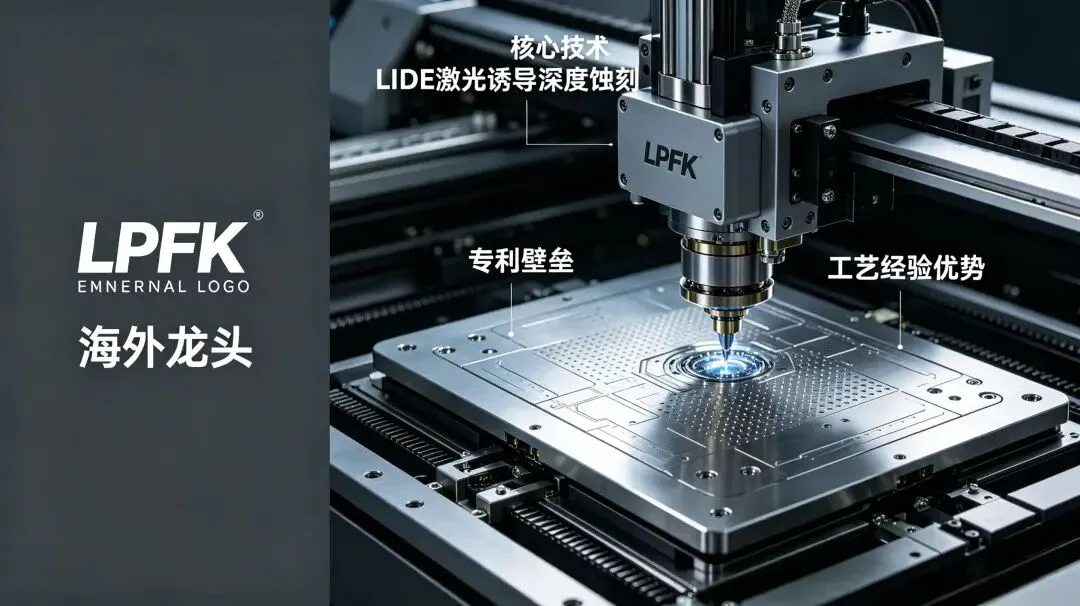

在这条赛道上,有一家公司站在金字塔的最顶端——德国LPKF。

它有一项独门绝技,叫LIDE(激光诱导深度蚀刻)。

普通激光是“硬凿”——直接用激光打孔。

LIDE是“软改”——先用激光改变玻璃的分子结构,再用化学药水把改性的部分洗掉。就像先用药水把骨头泡软,再轻轻掰断,而不是上来直接抡锤子。

让玻璃先“自己变软”,再温柔地洗掉。

结果是什么?深宽比1:50,完全无伤——没有微裂纹,没有崩边。

LPKF的CEO公开说过:“当前市场无与LIDE匹敌的工艺。”这话听起来很狂。但2024年10月,欧洲专利局确认LIDE专利有效,异议方未上诉,韩国也同步获得了专利保护。

狂,是有底气的。

但LPKF最可怕的壁垒,不是专利。

而是几十年积累下来的工艺经验——什么参数打什么玻璃,什么厚度用什么节奏,微裂纹如何控制。这是一本“烹饪秘籍”,不是一张菜单。

买得到激光器,买不到那本秘籍。

所以LPKF卖的从来不是设备,是几十年的工艺经验。

这才是最可怕的护城河。

中国玩家:六家公司,分梯队看

这条赛道上,中国有六家公司值得关注。但必须分梯队,绝不能一锅炖。

第一梯队:已有设备出货+客户验证

帝尔激光——TGV出口第一人。

A股里唯一明确出货面板级TGV设备、并实现出口订单交付的公司。深径比≥100:1,最小孔径≤5微米,技术指标逼近LPKF。

但量产稳定性存疑——0.7毫米厚板锥度控制有波动,换型调试要6到8小时,LPKF只需要2小时。

参数好看,交付才算数。

2026年Q4是关键观察窗口——若复购订单显著放量、厚板良率稳定在98%以上,国产替代加速;否则可能重演那个老故事——实验室数据漂亮,量产一爬坡就翻车。

联赢激光——闯入台积电验证的“门票”。

据产业链信息,联赢已向台积电交付一台TGV设备,正在验证阶段。重复定位精度±1微米,覆盖玻璃焊接、打孔、倒角全工艺。

更重要的是,联赢的先进封装设备矩阵已经成型——固晶机、共晶机、划片机,全线都有。这意味着它不是只卖一台设备,而是具备从单一TGV向CoPoS全链条配套延伸的能力。

进了台积电的门,就有机会从“单一设备供应商”升级成“全链条配套商”。这张门票的价值,远不止一台设备的钱。

第二梯队:送样或小批量验证中

德龙激光——石英TGV,国内唯一。

自研皮秒、飞秒激光器,国内唯一能量产石英玻璃TGV的厂商,全球仅次于LPKF排名第二。

石英是什么?最高端的玻璃材料,适用于6G、毫米波、CPO、HBM等最前沿场景。

当所有人都在抢普通玻璃TGV的今天,德龙悄悄占住了石英TGV这个制高点。

普通玻璃是今天的市场,石英是明天的制高点。

英诺激光——激光器出货量之王。

2025年激光器销量2.2万台,从纳秒到飞秒,从红外到深紫外,全谱系产品布局。

PCB超快钻孔设备已在IC载板领域拿到首台订单,MSAP分板设备市占率30%以上,客户覆盖鹏鼎、深南、景旺、胜宏等头部PCB厂。

英诺的逻辑跟别人不一样——不是靠单一TGV设备突围,而是靠激光器的规模效应和客户覆盖面,从“卖激光器”向“卖解决方案”渗透。

海目星——全链条闭环的一体化选手。

国内唯一从超快激光器自研到湿法蚀刻全链条闭环自主供应的厂商。

TGV通孔圆度98%以上,整版打孔良率行业领先。但仍在送样阶段,距离量产验证尚有距离。

闭环是优势,也是负担——什么都自己做,量产爬坡往往比专精一环的选手慢。天花板很高,但离天花板还有几级台阶要上。

第三梯队:覆盖面广,但TGV聚焦度低

大族数控/大族激光——激光行业的“基础设施”。

大族数控专注PCB专用设备升级,超快激光钻孔深径比50:1。

大族激光具备皮秒紫外、红外等底层光源自研技术,覆盖玻璃、蓝宝石、金属等全部脆性材料微加工。

规模大、覆盖广,中国激光行业的基建。

但TGV不是它的核心叙事,属于“有这个能力”,而非“卡这个位置”。

大族是激光行业的公路——什么车都能跑,但它不是终点站。

05 最后的话

科技界习惯盯着算力模型和晶体管数量。

但当硅基技术走向物理极限,先进封装正在把“超快激光”这个曾经的边缘行业,推到舞台的中央。

这不是一个简单的设备升级故事。

这是整个AI算力大厦赖以建立的制造底座。

过去二十年,大家盯着光刻机,这没错。光刻机是芯片制造的咽喉。但下一场“卡脖子”,战场可能已经转移了——不在刻,在封。

不在做芯片,在把芯片包起来、连起来、散热。

当所有人都在看芯片能做多大时,真正决定AI天花板的,是那把切割封装材料的手术刀够不够锋利。

谁掌握这把“冷加工手术刀”,谁就掌握了将未来AI芯片拼装在一起的终极权力。

这把刀,现在主要还握在德国人手里。