夜雨聆风

夜雨聆风

48小时,两条新闻。

6月9日,晶泰控股(02228.HK)港交所公告,与一家国际知名MNC签下超4亿美元AI药物发现合作,攻坚GPCR难成药靶点;6月10日,36氪独家披露字节跳动AI制药业务线启动拆分独立融资,刘凯带50人团队"单飞"。

单看都不算炸裂——晶泰2025年就和DoveTree签了59.9亿美元大单,字节在AI4S里泡了至少五年。但挤在48小时里一起爆,信号就完全不同了。

一句话:国产AI制药正在从"技术秀肌肉"切换到"商业真兑现"。

📎 术语注释 GPCR:G蛋白偶联受体,全球最大药物靶点家族,约34%上市药物作用于它;但有一半潜力的GPCR因结构复杂,传统方法难以攻克。AI4S:AI for Science(人工智能驱动的科学发现),用AI加速基础科研和药物研发,是"十五五"重点方向。 |

一

晶泰这4亿美金,到底"硬"在哪

先拆晶泰这笔。

很多人第一反应是"金额"——4亿美元嘛,晶泰和DoveTree那个是59.9亿,4亿看着是"小单"。但你拉一下细节,会发现完全不是那么回事。

第一,靶点够硬。GPCR全球已知靶点超800个,成药的有300多个,但相当一部分是"难成药靶点"——多亚型动态平衡,结合口袋深藏不露,传统HTS(高通量筛选)打不出Best-in-Class。晶泰这次打的靶点,全球尚无小分子与其结合的共晶结构公开报道,说人话就是"这块地没人挖出过金子"。

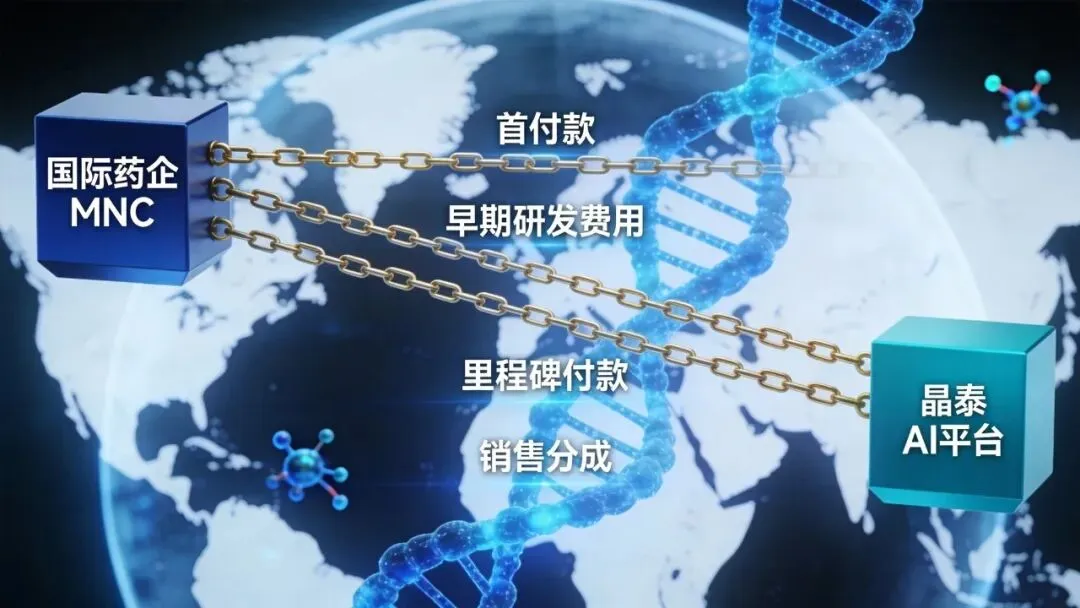

第二,模式够硬。MNC付首付款 + 承担所有早期研发费用 + 晶泰拿临床前/临床/商业化里程碑 + 销售分成。这种"风险外包+长尾绑定"的合作,本质是MNC买晶泰的计算+自动化能力,而不只是一个候选分子。

第三,平台够硬。晶泰用的是"量子物理+生成式AI+Multi-AI-Agent统筹的自动化化学合成"组合拳,关键工具是XFEP(自由能微扰)平台——能把亿级化合物库做精准的亲和力预测。传统HTS是"大海捞针",晶泰这套是"卫星定位+声呐扫描"。

第四,背景够硬。晶泰2025年营收8.03亿元(同比+201.2%),首次实现年度盈利(经调整净利润2.58亿元)。DoveTree合作的首付5100万美元和5月第二笔里程碑1900万美元已落袋,首个候选分子推进到IND-enabling研究。

所以晶泰签的不是一个"4亿美金的合同",而是一个用GPCR难成药靶点做试金石,向全球前20大药企集中展示"AI+机器人"平台能力的窗口。

懂行的会追问:为啥股价6月9日高开4%后跌了2.72%?资鲸那篇分析说得到位——晶泰YTD跌了28%,动态市盈率还有212倍,市场对"AI制药盈利兑现节奏"还有疑虑。基本面再好,估值消化也是真刀真枪。

判断:晶泰这单是"硬通货",但AI制药的估值锚,还在摸索。 |

晶泰BD合作模式示意图

二

字节拆出来,不只是为了融资

再拆字节。

表面看是"独立融资",36氪的稿子透出几个关键信号:

第一,不是剥离,是"控股分家"。字节仍控股新公司,核心团队、算法、平台、管线资产整体打包进新主体,火山引擎继续供算力。这不像"卖掉",更像"换个壳上市前的Pre-IPO式重组"。

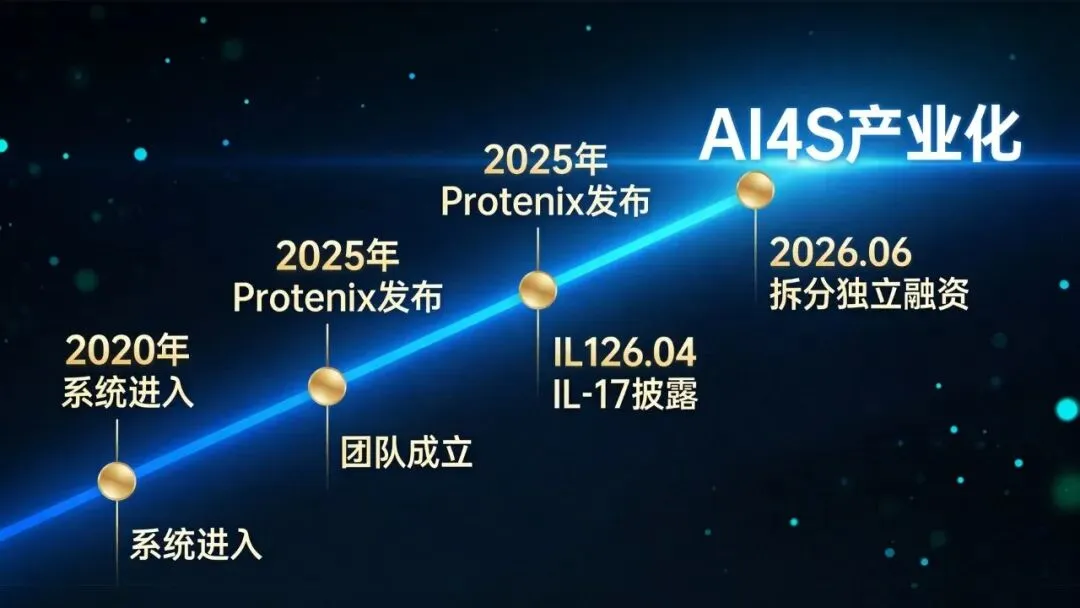

第二,团队不是草台班子。50人核心,负责人刘凯,2021年成立,含AI4S算法人才+资深制药专家。2025年发布Protenix、Seedfold(蛋白结构预测,对标AlphaFold 3),2026年迭代Protenix-v1/v2;还推出PXDesign(蛋白binder设计)和面向真实药物研发的Anew Labs平台。

第三,管线已经有"故事"。2026年4月,Anew Labs在美国免疫学会年会披露IL-17小分子项目——全球首个用小分子阻断IL-17家族AA/AF/FF三个二聚体。IL-17是银屑病、强直性脊柱炎的自免核心通路,这是字节AI制药从"模型能力"切入"具体分子+具体靶点"的关键一步。

第四,逻辑是"AI4S产业化的中国路径"。内部人士说得很直白:"生物科技有自己的产业逻辑,独立出来,有独立决策灵活性,希望能跑通中国的AI4S产业路径。"

判断:字节这次拆分,本质是在赌"AI4S必须用生物科技的玩法,不能用互联网的玩法"。你让50个算法博士按互联网OKR走KPI,那AI制药的5年研发周期会被撕成碎片。独立出来,节奏自己定,融资自己谈,团队用股权激励绑定——这是字节的"组织试验",也是中国大厂AI for Science的第一份正式答卷。 |

字节AI制药业务发展时间线

三

为什么是48小时?一张表说清楚

48小时连爆不是巧合。背后三条暗线在同步收口:

资本线。2026年剂泰科技登陆港交所,超额认购超6900倍;百图生科2025年完成2亿美元融资,2026年初已秘密递表港交所;"AI制药三小龙"(晶泰、英矽智能、剂泰)全部上市。资本市场已经给AI制药开了一级市场的口子,字节现在拆,时机正合适。

政策线。上海2026年政府工作报告明确"深入实施'人工智能+'行动";"十五五"规划把AI用于药物研发列为核心方向。监管+地方政府的双重buff叠满了。

技术线。晶泰能在GPCR难成药靶点上"挖到金子",本质是AI+量子+机器人闭环跑通;字节能拿出IL-17小分子这种"全球首个"的分子,说明大模型在生物体系的应用已经到了"能上管线"的临界点。

行业判断:2026年6月,是国产AI制药从"PPT融资时代"切换到"管线兑现时代"的拐点月。

AI制药玩家分布格局

四

对医药研发人的影响——三个维度

第一:评估标尺从"论文"转向"BD"。晶泰4亿美元不是估值故事,是收入的实打实落袋——5月DoveTree那1900万美元已到账,2025年经调整净利润2.58亿元是真金白银。看AI制药公司,先别看亏损多少,看BD首付款到账多少。

第二:组织形态正在分化。一边是晶泰、英矽这类"原生AI Biotech"——自有实验室、自有管线、靠BD出海做大规模收入;另一边是字节、百图这类"大厂分家型"——带基础设施和算力出来,用独立公司做产业化。两条路都会跑出公司,评估模型需要分开建。

第三:能力升级不可避免。未来3-5年,AI不再是"研发部下面的一个小组",而是研发流程的底层操作系统。不需要懂算法,但要懂"AI能省多少个月、多少钱";不需要写模型,但要会"用AI平台做项目决策"——立项优先级、靶点选择、分子库优化、临床方案设计。

不会用AI的研发管理者,未来3年一定会被会用AI的同行顶替。这不是危言耸听。

写在最后

48小时两件事,最大的感受是:

国产AI制药终于脱掉了"科幻外衣",穿上了"商业西装"——但西装下面,还是硬科技。

晶泰用GPCR难成药靶点证明了"AI+机器人"能挖到金子,字节用IL-17小分子证明了"大模型+蛋白设计"能跑到具体分子。两件事一起,告诉我们一件事——

AI制药的"安卓时刻"(平台型生态正式形成的临界点)正在到来。

至于谁是那个最终的"安卓",是晶泰、是英矽、是字节、还是某家还没冒头的新公司——不下结论。但可以肯定的是,未来12-18个月,是看谁能从"技术领先"走到"商业兑现"的关键窗口期。

对医药人来说,唯一不变的是:多学、多看、多用。这次真不是AI要抢饭碗,是会用AI的同行,要抢饭碗。

📌 更多内容,关注 药研黄岛主

参考资料

港交所晶泰控股公告(2026060901623_c.pdf)美通社晶泰官方稿(PR-Newswire 2026-06-10)上证报、智通财经、中证报报道36氪独家《字节AI制药开启拆分融资》(2026-06-10)IT之家、Tec星球、三言科技、艾媒网转载资鲸《晶泰控股4亿美金合作,股价为何跌跌不休》晶泰2025年财报(港交所披露)

声明:个人观点,仅供参考,不构成投资建议。