夜雨聆风

夜雨聆风一个重要变化正在发生:AI基础设施不再只是建设数据中心,而是在重组资本、电力、芯片和云计算需求。

冲突也随之出现:模型越来越强,但真正稀缺的,可能是能按期交付的电力、土地、网络和长期资金。

AI产业的竞争,正在从模型能力延伸到基础设施组织权。

一个重要变化正在发生

过去两年,市场习惯用GPU理解AI。

但AI真正进入产业部署后,GPU只是起点。

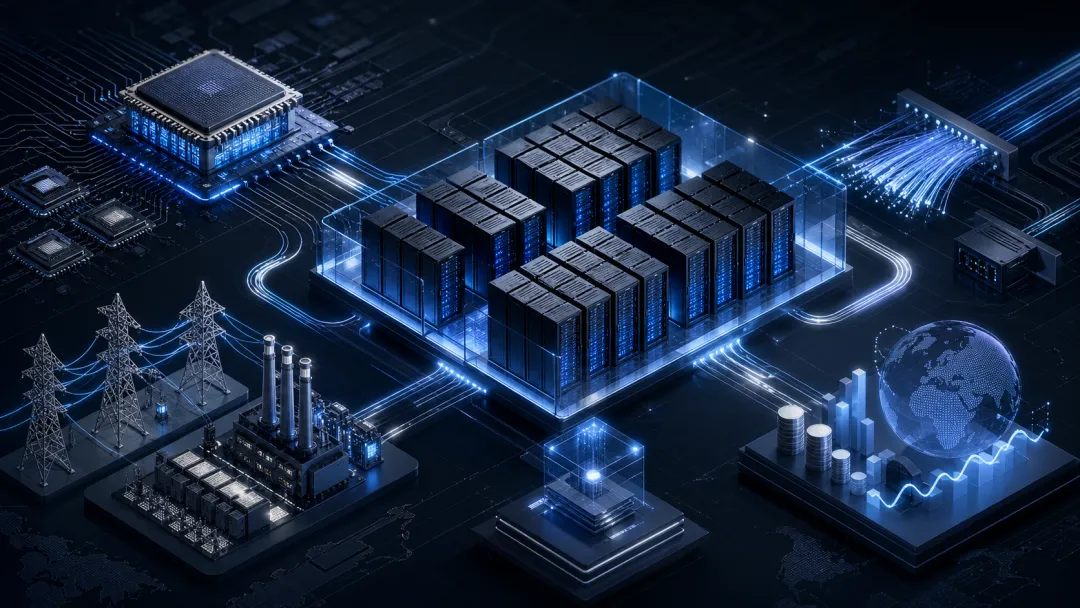

一座可运行的AI工厂,还需要稳定电力、高密度机房、液冷、光网络、服务器供应链、长期客户合同和融资结构。

你以为AI基建是在买设备。

实际上,它正在变成一套跨产业的交付系统。

工程级事实

2026年6月11日,KKR 推出 Helix Digital Infrastructure。

公开报道显示,这家AI基础设施平台初始承诺资本超过100亿美元,参与方包括 KKR、Nvidia、Vistra 和 Kuwait Investment Authority。

Nvidia 是战略技术伙伴,Vistra 提供电力相关能力,Helix 由前 AWS CEO Adam Selipsky 领导。

更早两天,Broadcom、Apollo 与 Blackstone 推出 AI XPV Platform,以350亿美元初始融资支持AI基础设施建设,并指向1GW级别算力扩张。

AI的扩张速度,正在触碰物理世界的交付边界。

技术逻辑

为什么会出现“AI基建合伙人”?

因为AI数据中心不是普通机房。

大模型训练和推理需要高密度GPU或XPU集群、高速网络、稳定电力、先进散热、低延迟连接和长期运维。

GPU到货,不等于算力可用。

数据中心建成,也不等于负载可运行。

AI基础设施的难点,正在从单点采购变成多系统协同。

产业逻辑

这会改变价值链。

第一类受益者,是能提供完整交付的平台型基础设施公司。客户真正需要的不是机柜,而是可上线、可扩容、可计费、可运维的算力产能。

第二类受益者,是掌握关键架构的芯片和网络公司。Nvidia 的位置,正在从GPU供应商延伸到AI工厂架构伙伴;Broadcom 的价值,也在XPU、网络和大规模集群方案。

第三类受益者,是拥有稀缺电力、土地、并网能力和项目开发经验的能源与基础设施企业。

产业格局正在从资源占有,升级为资源编排。

资本逻辑

资本为什么持续投入?

因为AI基础设施已经具备三个特征:需求确定、投入巨大、资源稀缺。

模型公司和云厂商需要更大算力,但资产负担越来越重;长期资本需要稳定项目,而AI数据中心正在成为新的基础设施现金流载体。

谁掌握关键基础设施?

是能控制电力、网络、数据中心和系统架构的人。

谁掌握产业定价权?

是能把稀缺资源转化为稳定算力产能的人。

资本下注的不是一座数据中心,而是AI时代的产能组织权。

未来趋势判断

未来3-5年,AI基础设施会出现三个变化。

第一,算力采购会平台化。企业需要的不是单颗芯片,而是稳定、可扩容、可合规部署的完整产能。

第二,电力会成为AI竞争的核心变量。并网、发电、输电、储能和冷却,会直接影响模型公司和云厂商的扩张速度。

第三,基础设施入口会重新分配。过去入口在云平台和模型API,未来一部分入口会迁移到掌握算力交付能力的基础设施组织者手里。

数字风尚的判断是:

AI的下半场,不只属于模型公司,也属于基础设施合伙人。

普通人的机会

当AI进入重资产周期,稀缺能力会发生变化。

懂模型的人很多。

懂算力成本、数据中心、电力约束、企业部署和工程交付的人,会越来越稀缺。

对管理者来说,AI预算不能只看模型订阅费。真正要评估的是数据、算力、安全、流程、人员和长期运维成本。

下一阶段最值得追踪的问题,不是“谁又发布了一个模型”,而是“谁正在掌握AI时代的产能入口”。

结尾

AI不会只改变软件。

它也会重新分配电力、资本、土地、网络和高端制造资源。

保持长期主义,看见趋势,理解结构,提前升级自己的判断框架。

#AI #算力 #数据中心 #英伟达 #博通 #电力 #数字经济 #产业升级 #科技趋势 #数字风尚

内容来源于公开权威信息,经整理分析后形成。