夜雨聆风

夜雨聆风一、现象:AI军备竞赛背后的"材料荒"

2026年春节刚过,一封来自村田制作所的调价函震动了整个电子行业——这家全球MLCC(多层陶瓷电容器)龙头宣布,从3月起对全系产品提价15%至35%,部分高端品涨幅高达60%。紧随其后,三星电机在4月发布全线涨价通知。对于一台NVIDIA GB300 AI服务器而言,单机柜约需44万颗MLCC、总价值超过4600美元——如此体量的核心元器件迎来近十年最强涨价周期,意味着什么?

答案写在更上游的材料端。从铜箔到稀土、从镓到锗、从镍到钨,支撑AI基础设施膨胀的"原材料骨骼"正在一根根发出断裂的信号。

1.1 MLCC:进入近十年最强涨价周期

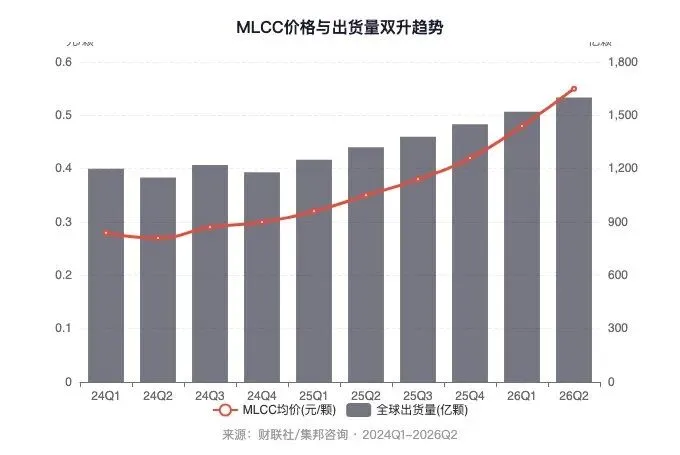

MLCC是电子工业的"大宗商品"——一台智能手机需要约1000颗,一辆智能汽车需要约1万颗,而一台AI服务器的需求则跳跃至数万颗级别。2026年上半年开始的这轮涨价,是2018年以来最猛烈的一次。

根据行业数据,2026年2月起,MLCC标准品价格普遍上涨15%至20%,高端品(高容、车规、大尺寸)涨幅达50%至60%。村田3月率先提价15%至35%,三星电机4月跟进全线涨价,太阳诱电和国巨也在第二季度完成了价格调整。涨价的同时,交期同步拉长——高端MLCC的交期从正常的8至12周延长至20周以上,部分车规级产品甚至出现断供。渠道商库存降至仅1至1.5个月,远低于历史均值水平的4.5个月。

背后的推手是AI服务器需求的爆发式增长。中金公司预测,2026年全球AI服务器MLCC需求量将达到726亿颗,2027年进一步跃升至1367亿颗,同比增速分别高达87%和88%。

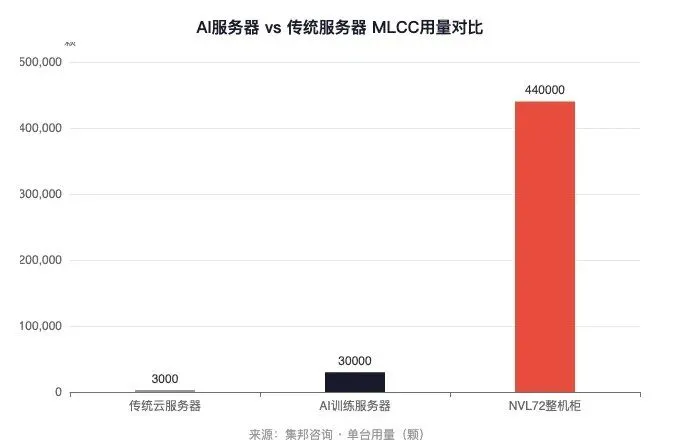

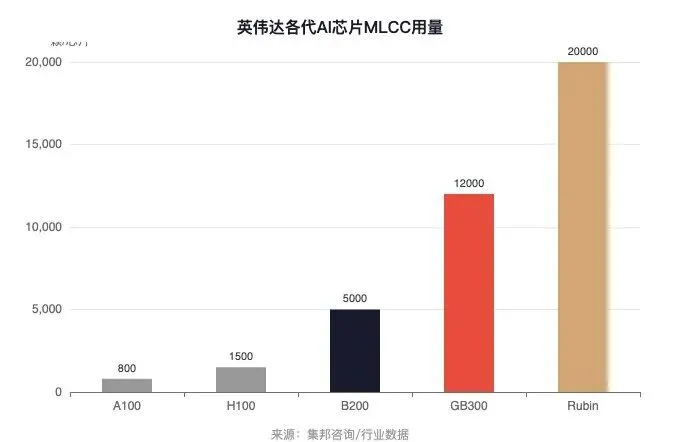

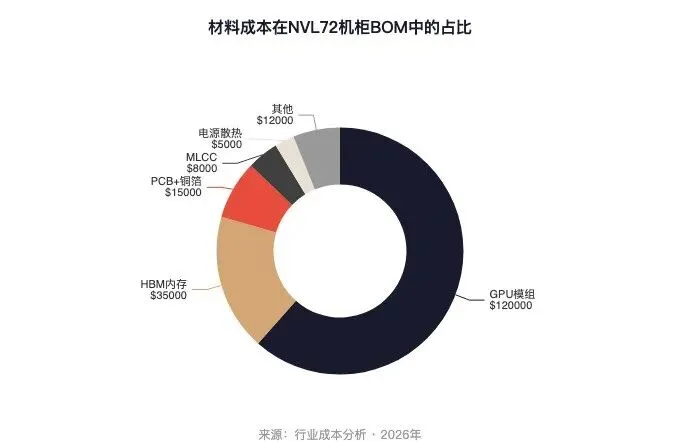

以具体的产品拆解来看:一片GB300的UBB(通用基板)约需3万颗MLCC,而一台NVL72机柜内搭载了72颗GPU,共需约44万颗MLCC。这还不包括配套的NVSwitch交换机和BlueField DPU网卡——据统计,NVL72单机柜的MLCC物料成本超过4600美元。

按照2025年全球AI服务器出货量约55至65万台的基数,2026年AI服务器出货量约70至85万台(中金预测同比增长约28%),仅MLCC一项,AI服务器赛道每年的增量需求就接近300亿颗。具体来看:以每台AI服务器约3万颗MLCC计算,2026年新增约20万台出货量对应的MLCC增量约60亿颗——这是绝对意义上的"刚性需求",与消费电子市场的周期性波动完全不同。

更值得关注的是,MLCC的供需紧张并非短期扰动。中金的预测显示,2027年AI服务器MLCC需求1367亿颗,相对2026年的726亿颗接近翻倍,这意味着即使在现有产能全部满产的情况下,仍有超过30%的供需缺口。行业的共识是:MLCC的高景气度至少持续到2027年。

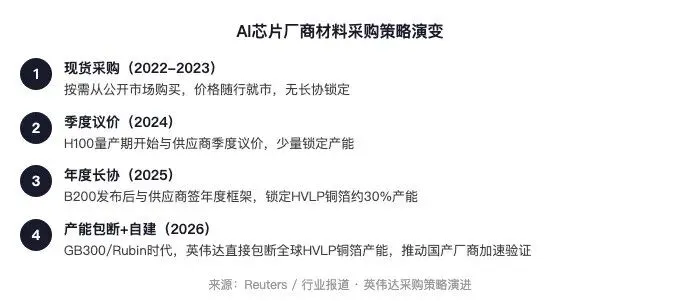

1.2 HVLP铜箔:AI服务器的"隐形粮食"

如果说MLCC是AI服务器的"血液",那HVLP(超低轮廓)铜箔就是它的"血管"——高频高速PCB的信号传输质量,几乎完全取决于铜箔的表面粗糙度。

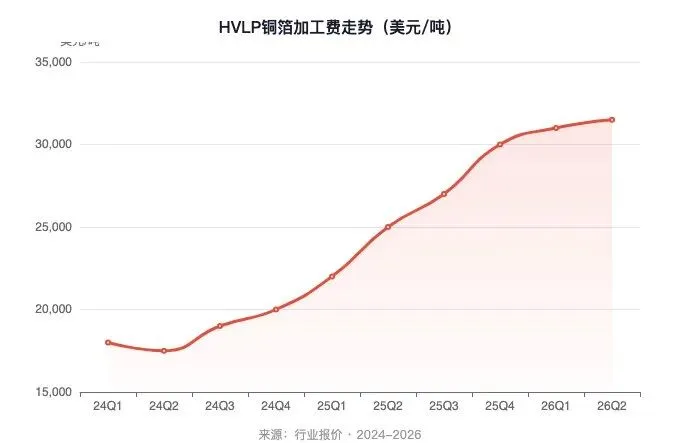

HVLP铜箔的全球产能现状令人震惊。根据产业链调研,截至2025年底至2026年上半年,全球HVLP铜箔月产能仅为700至1000吨。然而,随着AI服务器出货量的井喷,2026年下半年月需求已突破1500吨,供需缺口超过500吨/月。

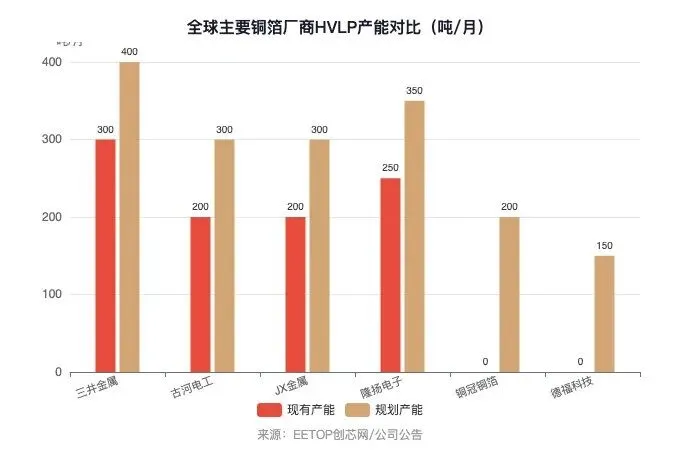

更严峻的是,这是一个极度寡头的市场。日本企业——三井金属、古河电工、JX金属——垄断了全球超80%的高端HVLP铜箔产能。其中,三井金属是唯一能量产HVLP5级别产品的供应商之一(另一家为隆扬电子)。国产厂商中,铜冠铜箔和德福科技的HVLP4级产品已进入英伟达供应链验证阶段,但HVLP5仍处于送样阶段。

价格方面,HVLP铜箔的单价约为每吨2.5万美元。2026年,三井金属的价格指引上调了26%,同比增幅达57%。这背后的原材料瓶颈同样不容忽视:生产HVLP铜箔的核心设备阴极辊几乎被日本JCU垄断,交货周期长达18个月,且美国限制阴极辊对华出口。换句话说,即使现在下单订购阴极辊,也要等到2027年底才能形成新增产能。加上铜箔产线的建设周期(约24至36个月),最乐观的估计下,2028年之前全球HVLP铜箔的供需紧张格局无法根本缓解。

1.3 稀缺材料管制:从镓锗到钨稀土的连锁反应

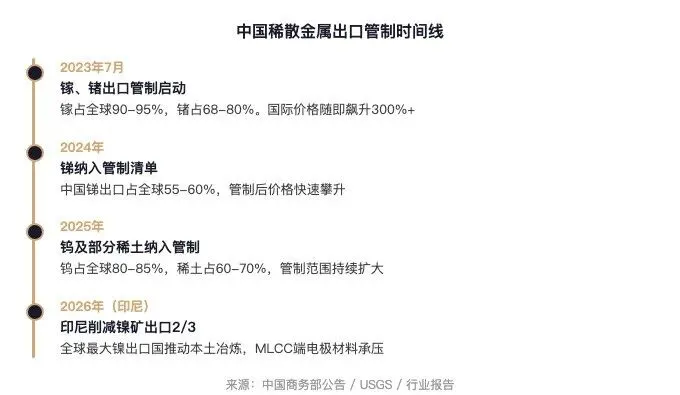

2023年7月,中国商务部宣布对镓、锗相关物项实施出口管制,成为全球半导体材料供应链的一个标志性事件。此后两年内,管制清单持续扩容:2024年对锑实施管制,2025年将钨及部分稀土纳入管制范围。

从全球依赖度来看,中国在关键材料的供应地位几乎无可替代:镓出口占全球90%至95%,锗占68%至80%,锑占55%至60%,钨占80%至85%,稀土占60%至70%。每一次管制清单的扩展,都在全球电子产业链上引发一次"地震"。

以MLCC为例,稀土配方粉是制造MLCC内电极浆料的关键材料,成本占比约12%。2025年稀土管制升级后,TDK已经出现因配方粉供应中断而停产的车规级MLCC产品线。稀土配方粉的国产替代路径尚不明朗——国内的配方粉在纯度和颗粒均匀度上仍与日本堺化学(Sakai Chemical)存在代际差距,全面替代至少需要3至5年。

另一个关键变量是镍。印尼作为全球最大的镍矿出口国,宣布从2026年起将镍矿出口削减三分之二,以推动本土冶炼和电池材料产业链建设。镍粉是MLCC端电极的关键原料,也是高镍三元电池的核心材料。印尼的政策直接推高了全球镍粉价格,并加剧了MLCC端电极材料的供应紧张。

二、深层逻辑:供需矛盾如何引爆供需失衡

"材料荒"不是一朝一夕形成的。在AI基础设施建设狂飙突进的表象之下,需求狂增、供给收紧,两条线共同作用制造了这场全球电子产业链的"完美风暴"。

2.1 需求侧:AI硬件架构迭代带来的材料用量暴增

AI服务器与传统服务器的材料需求差异,是一个"跃进式"的增量。一台传统云服务器的MLCC用量约为2200至4000颗,而一台AI训练服务器的用量突破3万颗。NVL72整机柜的44万颗用量,是传统服务器机柜的约110至200倍。

在需求增速上,中金的MLCC预测数据已经给出了直观的量化判断:2026年726亿颗(同比+87%),2027年1367亿颗(同比+88%)。这意味着AI服务器MLCC的总需求将在两年内增长近3倍。

2.2 供给侧:产能天花板与扩产的"时间陷阱"

与需求的指数级增长相比,材料供给侧的扩张极端缓慢——不是不想扩,而是扩不动。

HVLP铜箔的产能瓶颈最为典型。全球HVLP铜箔月产能700至1000吨(2026年水平),对应的年产能约为8400至12000吨。以每片GB300 PCB用铜箔约35克计算,1吨HVLP铜箔约可生产28500片GB300 PCB。缺口率已达到约50%。

为什么扩不动?问题的根子在上游设备。HVLP铜箔的核心生产设备——阴极辊,被日本JCU垄断,交货周期18个月。一条完整的HVLP铜箔产线,从下设备订单到满产需要24至36个月。这意味着2026年下单、2028年才能投产。而在此期间,AI服务器的出货量很可能再翻一番。

三、影响链:涨价潮中的赢家与输家

在这轮材料短缺与涨价潮中,产业链不同环节企业的命运高度分化——强者借助稀缺涨价乘势而起,弱者则面临产能受限和成本侵蚀的双重压力。

3.1 MLCC龙头的利润爆发

村田制作所是全球MLCC行业的绝对龙头,市场份额约30%。在2025财年第三季度(2025年10月至12月),村田电容业务的收入同比增长12.2%,B/B ratio(订单出货比)达到1.12,产能利用率从80%至85%爬升至90%至95%。进入2026年,随着3月15%至35%的全面提价落地,市场预估村田2026财年的电容业务收入增速将突破25%,毛利率有望从35%回升至40%以上。

3.2 下游整机与OEM的成本承压

与材料端和元器件端的"涨价红利"不同,下游的AI服务器OEM和云计算厂商正在承受越来越大的成本压力。

一台NVL72机柜的MLCC物料成本约4600美元,铜箔在GB300机柜中的价值量约为100至200美元。(来源:东方财富·财富号,2025年8月)2026年MLCC涨价15%至35%后,单台机柜的MLCC成本增量约690至1610美元。此外HVLP铜箔涨价26%,铜箔部分成本增量约26至52美元。两项主要材料成本合计增量约716至1662美元/台。

3.3 中国产业链:管制双刃剑

四、趋势展望:供应链重构的节奏与博弈

"缺什么就涨什么,涨什么就替代什么"——这是当前AI材料产业链最真实的状态。

4.1 国产替代:窗口期的长度与约束条件

MLCC和HVLP铜箔的国产替代窗口正在打开,但窗口期并非无限宽裕。

在MLCC领域,三环集团的增速已经证明"从0到1"的突破是可能的。2025年三环集团MLCC实现营收33.08亿元,2026年Q1增速达46%。但在高容值(10uF以上)和车规级(AEC-Q200认证)产品上,国产MLCC的替代率仍然较低。

在HVLP铜箔领域,国产替代的挑战更为严峻。国产HVLP4代产品的Rz约0.8微米,适配2024年主流标准,但英伟达Rubin架构要求的HVLP5代Rz不高于0.2微米,差距在2至3年。更为关键的是,阴极辊的国产化替代尚无明确时间表。

4.2 产能周期的博弈:2028年前的关键时间表

产能扩张需要时间,而时间本身就是一个重要的博弈变量。

MLCC产能时间表:村田的岛根和出云新工厂预计2027年投产,届时将新增约15%的产能。三星电机在越南的新工厂预计2026年底投产,主要生产0805/1206大尺寸MLCC,服务汽车和工业市场。三环集团则在广东潮州和四川南充同时扩建产能,2027年总产能有望翻倍。

HVLP铜箔产能时间表:隆扬电子HVLP5产能约250吨/月,已于2025年Q3达到满产。铜冠铜箔的新产线建设周期约为18至24个月,如果2026年下半年验证通过,2028年可形成规模化产能。在此之前,全球HVLP铜箔的供需缺口将持续存在。

关键结论:2027年下半年至2028年上半年,是AI硬件材料供给的"转折区间"。在此之前,供给紧张和价格上涨是大概率事件。在此之后,随着新增产能逐步释放,供需关系有望趋于平衡。

4.3 值得持续关注的信号

对于AI材料产业链的跟踪,有四个维度值得持续关注:

信号一:新建产线与设备采购公告。设备和产线建设的合同公告通常是产能扩张的前置指标。尤其是国产HVLP铜箔厂商的阴极辊采购进度——如果铜冠铜箔或其他厂商公告了阴极辊采购合同,意味着产线建设已进入实质阶段。

信号二:出口管制清单的调整。中国对镓、锗、锑、钨、稀土的管制清单是否进一步扩展,通常会在每年6月和12月左右评估调整。每一次清单扩展,都会对相应的国际价格和供应链稳定性产生冲击。

信号三:MLCC龙头产能利用率。村田和三星电机的产能利用率是行业景气的"体温计"。如果产能利用率持续保持在90%以上,意味着供需紧张格局未变;如果回落至80%以下,则可能预示需求转弱或供给缓解。

信号四:AI服务器出货量指引的修正。英伟达、AMD以及各大云厂商的2027年AI服务器采购计划,是判断MLCC和铜箔需求的"领先指标"。如果出货量指引上调,材料供给的供需缺口将进一步扩大。

五、结语:瓶颈中孕育的结构性机遇

回到最初的那个问题:当全球AI产业正在以每年接近翻倍的速度扩张,而支撑这一切的"基础材料"产能每两三年才能翻一番,这场供需博弈的终局是什么?

答案可能是:未来两年的材料短缺不是"临时故障",而是结构性缺口。这不是一次性的供应链冲击,而是AI基础设施膨胀速度与上游材料产能爬坡节奏之间的根本性不匹配。MLCC的涨价周期、HVLP铜箔的供不应求、以及稀缺材料的出口管制,三大因素在2026年至2028年相互叠加,构成了一轮完整的"AI材料超级周期"。

在这场周期中,没有任何一个环节能独善其身——上游材料商因稀缺涨价而获得超额利润,中游元器件厂商因产能受限而筛选订单,下游整机OEM和云计算厂商则被迫承受成本上涨的压力。但同时,这也是一轮结构性的产业升级机遇:国产替代的窗口正在打开,谁能在窗口期内完成技术突破和产能建设,谁就能在全球AI供应链中占据更有利的生态位。

2026年,AI从"算力竞赛"进入"材料竞赛"的阶段。算力可以靠堆芯片、堆集群来获得线性增长,而材料的扩产需要物理时间、设备周期和冶金工艺突破——这些无法用"钞能力"加速。