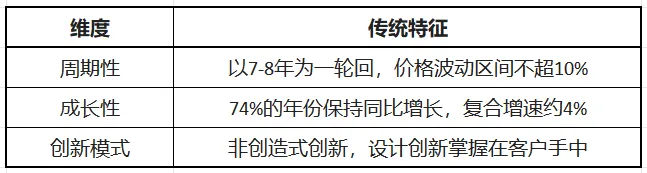

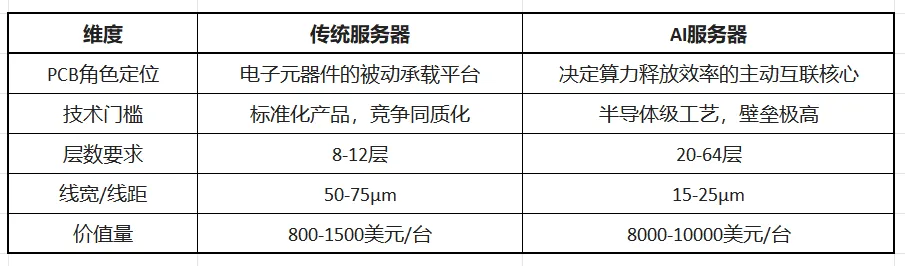

PCB产业在AI时代的价值重估——从传统配角到核心互联介质的跃迁(上)摘要印制电路板(PCB)作为电子产品的“骨架”和“神经系统”,长期以来被市场视为技术壁垒低、成长性有限的传统制造业。然而,AI算力基建的爆发正在彻底改变这一认知——PCB正从“承载平台”跃升为决定AI系统算力释放效率的“核心互联介质”,其技术门槛、价值量占比和行业景气度均经历前所未有的大跃迁。核心判断:本轮PCB产业的重估并非简单需求驱动,而是“AI架构演进→PCB技术升级→价值量跃升→竞争格局重塑”的完整传导链条。PCB行业正经历从“弱周期弱成长”向“半导体化高成长”的范式转变,高端PCB供需失衡预计将持续至2027年。图片来源:深南电路官网第一章传统认知:PCB为何被视为“低壁垒”产业?1.1 行业属性:弱周期弱成长的历史定位在AI浪潮之前,PCB行业被市场普遍定位为“弱周期弱成长”的传统制造业,呈现出以下特征:1.2 竞争格局:集中度低、壁垒不深PCB行业的竞争格局长期呈现“大市场、小企业”的特征:• 集中度低:全球PCB行业CR1仅约7%,CR10约35%• 龙头更替频繁:2015-2021年间,前五大厂商排名每年都有显著变化• 壁垒不足:技术、品牌、特许权和规模经济壁垒相对有限这一传统认知正在被AI时代的算力革命彻底颠覆。第二章 AI时代:PCB价值重估的核心逻辑2.1 逻辑起点:AI架构演进对互联的根本性需求AI算力系统的核心瓶颈正从“单芯片算力”转向“全系统互联带宽”。大模型训练和推理需要GPU之间、GPU与内存之间进行海量数据交换,而传统的铜缆连接方式在高频高速场景下面临信号衰减严重、功耗过高等问题。英伟达提出的“解耦式推理”架构,对PCB提出了更高要求:更高密度的HBM封装基板(支持千位级I/O互连)、更高速的片间互联(满足GPU集群通信需求)、更高功率密度的供电散热(应对AI芯片功耗攀升)。2.2 价值跃迁:PCB从“承载平台”到“核心互联介质”PCB在AI系统中的地位发生了根本性转变:PCB在AI服务器内部正在逐步替代铜缆连接。例如,在机架级服务器中,PCB背板(Backplane)和中板(Midplane)正在取代传统铜缆,因为PCB方案更易于组装,这为行业带来了显著的增量空间。第三章市场规模与增长预测3.1 全球AI服务器PCB市场规模爆发式增长根据高盛2026年1月发布的报告,全球AI服务器PCB市场规模正在经历指数级增长:2024年约31亿美元,2026年预计年增113%,2027年预计年增117%达271亿美元。图1 全球AI服务器PCB市场规模(高盛预测,单位:亿美元)3.2 AI服务器CCL(覆铜板)市场:增速碾压全产业链上游核心材料CCL的增速更为惊人:CCL增速对比其他AI硬件:CCL覆铜板+222%、光模块+107%、AI服务器PCB+117%、AI训练服务器+57%。3.3 全球PCB市场整体复苏根据Prismark报告,2025年全球PCB市场呈现强劲复苏态势:全年总产值854亿美元,同比+15.8%;出货量同比+9.3%。产值增速显著高于出货量增速,反映出高端PCB产品占比提升带动的ASP结构性改善。THE END

夜雨聆风

夜雨聆风