夜雨聆风

夜雨聆风你可能从没听过“磷化铟”,但它正在悄悄决定全球AI的速度。

简单说:没有磷化铟,就没有高速光模块;没有高速光模块,AI数据中心就跑不起来。

2025年至今,磷化铟价格暴涨200%–250%,全球缺口超过70%,订单排到2028年,甚至英伟达、谷歌都在提前锁产能。这场“一材难求”的危机,到底是短期炒作,还是长期硬约束?今天把产业链讲透。

一、磷化铟是什么?AI光通信的“心脏级材料”

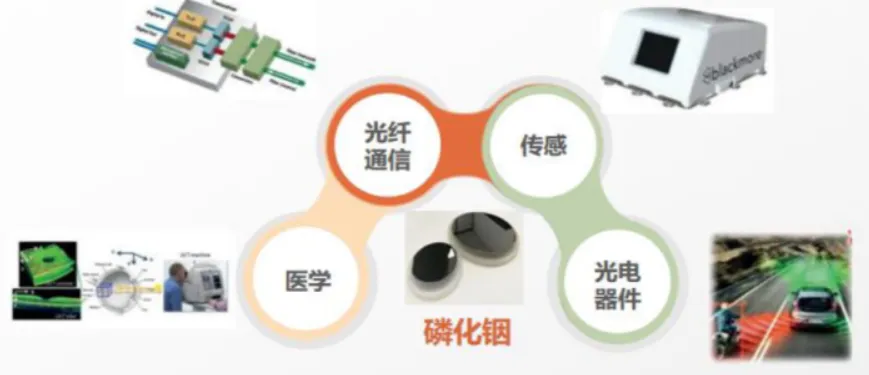

磷化铟(InP)是一种化合物半导体,被称为“光芯片的基石”。它具备高频、高速、低功耗的优异特性,是当前800G、1.6T乃至3.2T高端光模块激光器芯片的核心衬底材料,也是目前高速光通信领域暂无成熟量产替代方案的刚需材料。

不管是硅光技术还是薄膜铌酸锂技术,都无法脱离磷化铟实现高速发光传输。直白来讲:硅负责电路运算,磷化铟负责光电信号传输,缺了它,AI高速算力网络就会直接瘫痪。

二、为什么磷化铟会严重短缺?需求爆炸+供给卡死

1. 需求端:AI迭代彻底拉爆市场需求

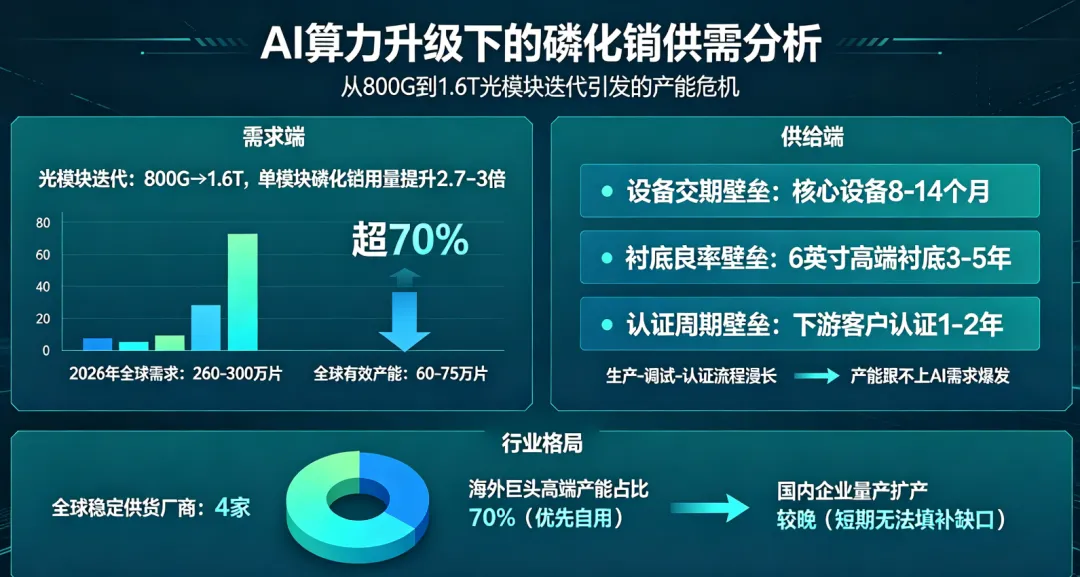

AI算力升级带动光模块快速迭代,从800G升级至1.6T,单模块磷化铟用量直接提升2.7–3倍。2026年全球磷化铟市场需求可达260–300万片,而全球有效产能仅60–75万片,整体缺口超70%,属于产能翻倍都无法填补的极端供需错配。

2. 供给端:多重壁垒锁死产能扩张速度

磷化铟生产没有快速扩产的可能,存在多重不可突破的周期壁垒:核心生产设备交期长达8–14个月,6英寸高端衬底良率爬坡需要3–5年,下游客户产品认证周期也要1–2年。漫长的生产、调试、认证流程,让产能完全跟不上AI需求的爆发速度。

3. 行业格局:寡头垄断,产能高度集中

全球磷化铟稳定供货厂商仅四家,海外巨头长期垄断高端产能,且优先保障自用,对外销售份额不足30%。国内仅少数企业实现量产扩产,且产能释放时间较晚,短期无法填补全球巨大缺口。

三、磷化铟短缺,影响哪些产业?全链条“连锁反应”

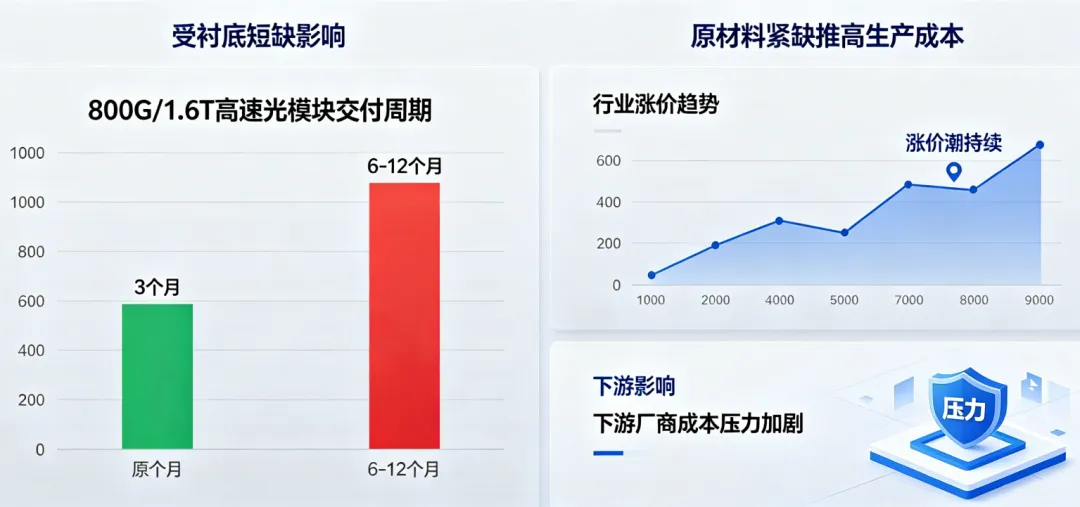

1. 光模块行业:涨价常态化,交付周期大幅拉长

受衬底短缺影响,800G、1.6T高速光模块交付周期从原本3个月,大幅延长至6–12个月。原材料紧缺直接推高生产成本,行业涨价潮持续上演,下游厂商成本压力持续加剧。

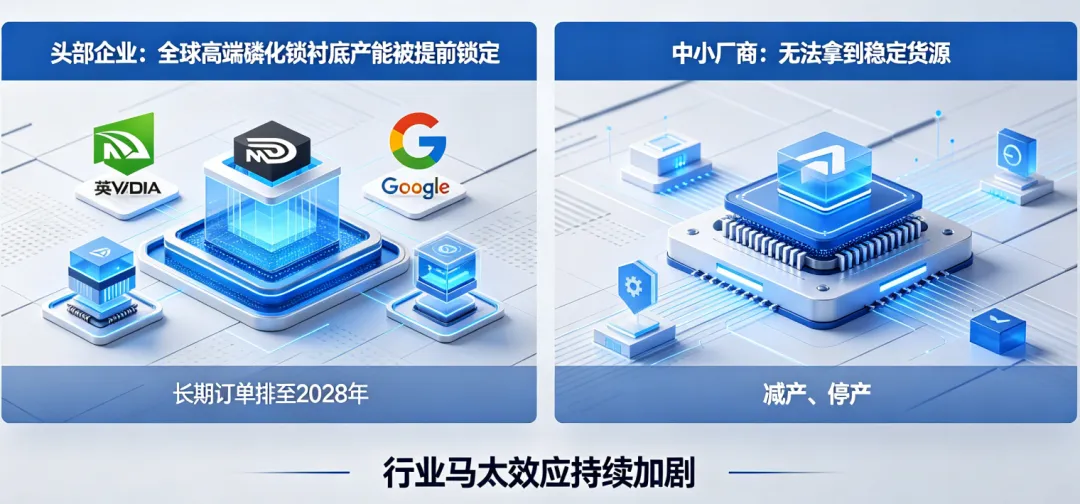

2. 光芯片行业:头部锁产、中小厂商无米下锅

全球高端磷化铟衬底产能被英伟达、谷歌等头部大厂提前锁定,长期订单排至2028年。中小型光芯片企业无法拿到稳定货源,只能减产、停产,行业马太效应持续加剧。

3. AI算力行业:数据中心扩容受限

1.6T高速光模块是新一代AI数据中心组网的核心硬件,磷化铟缺货直接卡住光模块产能,导致全球AI算力基础设施扩容节奏放缓,云计算厂商算力升级计划被迫延期。

4. 国产半导体:迎来黄金替代窗口期

海外产能紧缺、价格高企的行业现状,为国内磷化铟产业链企业创造了绝佳的替代机会。国内头部厂商加速扩产、提升良率、突破高端技术,2027年后国产产能将集中释放,有望打破海外长期垄断格局。

四、磷化铟短缺,会持续多久?

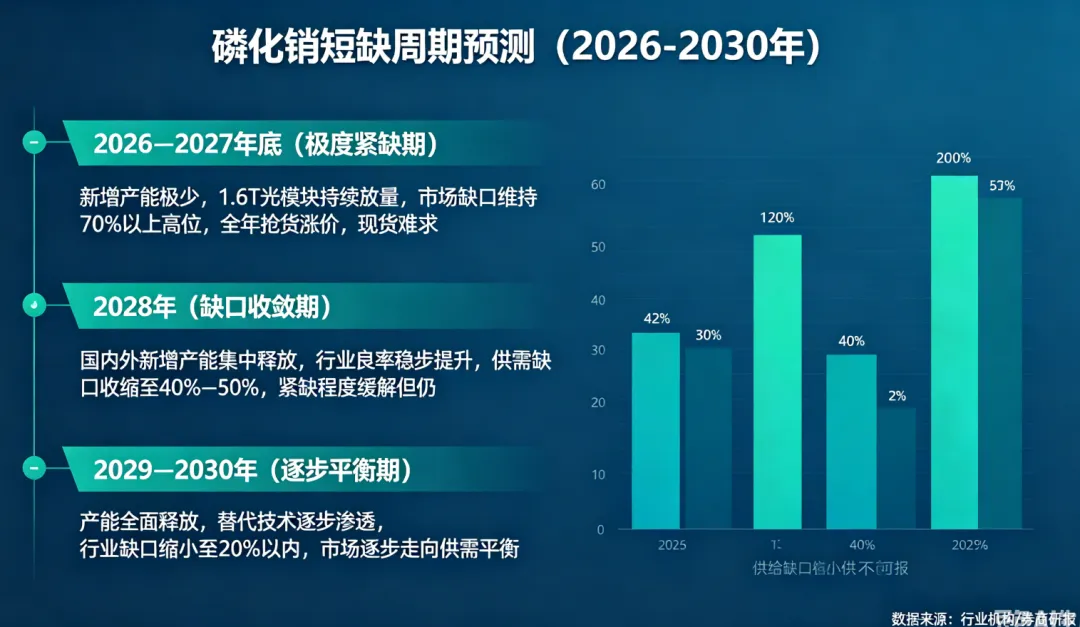

综合行业机构数据与券商研报,磷化铟的紧缺不是短期行情,而是长达数年的长周期供需失衡,节奏清晰可预判:

2026–2027年底(极度紧缺期):新增产能极少,1.6T光模块持续放量,市场缺口维持70%以上高位,全年延续抢货、涨价行情,现货一单难求。

2028年(缺口收敛期):国内外新增产能集中释放,行业良率稳步提升,供需缺口收缩至40%–50%,紧缺程度缓解,但整体依旧供不应求。

2029–2030年(逐步平衡期):产能全面释放,叠加替代技术逐步渗透,行业缺口缩小至20%以内,市场逐步走向供需平衡。

五、未来价格走势预判:短期暴涨、长期高位、结构分化

整体来看,磷化铟不存在短期暴跌的可能,未来几年呈现“先涨、后稳、慢回落、高端溢价”的清晰走势,结构性差异极大。

2026下半年–2027年(持续涨价,行情顶峰):这两年是行业最紧缺的黄金上涨期,供需失衡格局难以逆转,普通2英寸衬底价格将持续冲高,6英寸高端衬底有价无市、长单锁价为主,整体价格有望再涨30%–60%,创下历史新高。

2028年(高位震荡,行情筑顶):随着产能集中释放,行业涨价节奏放缓,价格不再大幅飙升,整体维持高位震荡态势。中低端产品价格率先企稳,高端产品依旧具备强溢价,行业利润空间依旧可观。

2029–2030年(温和回落,中枢上移):供需缺口逐步收窄,叠加技术替代分流需求,磷化铟价格会缓慢回落,但整体价格中枢仍会大幅高于2025年之前的历史低位,不存在大幅崩盘的可能性。

2030年后(结构分化,强者恒强):普通低端衬底随着产能过剩价格稳步回落,但适配3.2T、CPO、6G的高端6英寸衬底,因长期刚需,将持续维持高溢价,成为行业核心利润赛道。

六、总结:不是短期风口,是长期产业变革

磷化铟的短缺与涨价,并非资本市场短期题材炒作,而是AI算力高速迭代撞上半导体材料长周期产能瓶颈的必然结果。

未来两年,手握磷化铟产能,就是手握行业定价权;未来五年,国产替代将重塑全球磷化铟产业格局。对于产业从业者和投资者而言,短期看涨价红利,中期看产能扩张,长期看国产技术突破,这将是贯穿AI光通信赛道的核心主线。

以上内容为客观梳理,仅供参考,不构成投资建议。

整理不易,顺手关注、点赞、分享哦!您的支持是我最大的动力。