夜雨聆风

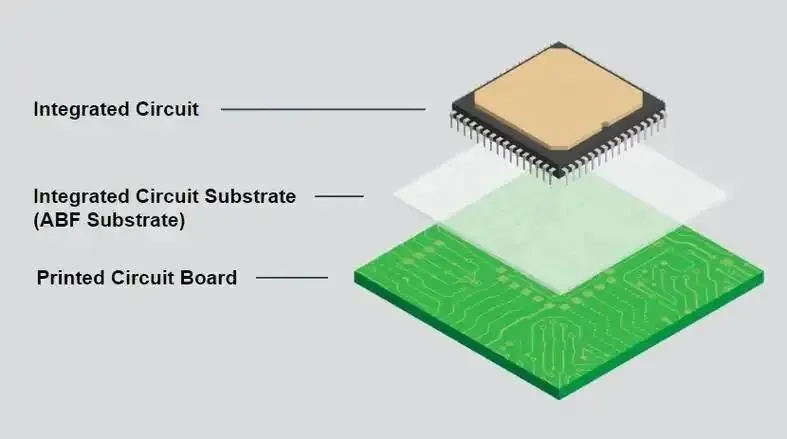

夜雨聆风ABF全称Ajinomoto Build-up Film,中文译作“味之素积层膜”,它是一种高性能有机绝缘薄膜,用于FC-BGA(倒装芯片球栅阵列)封装基板,在基板上形成多层互连结构,充当芯片与PCB电路之间的“桥梁”。通俗而言,若将芯片视为高楼顶层、PCB视为地面,ABF便是各楼层间的绝缘层——缺失它,高频信号将相互串扰,再先进的芯片也无法正常工作。

ABF的技术门槛极高:需同时满足低热膨胀、低介电损耗、高绝缘性,并在多层堆叠中保持极高平整度与良率。任何一层的微小瑕疵,都可能导致整个封装基板报废。味之素凭借近三十年积累,在GPU和CPU封装基板的ABF材料市场建立了近乎垄断的地位——份额超过95%。唯一的竞争者积水化学自2014年进入市场,至今市占仅约5%。

1. 产业链总览(三层结构)

上游:核心材料(最卡脖子)

ABF膜(味之素)、低CTE玻纤布、超薄铜箔、特种树脂/固化剂、干膜/光刻胶、BT芯板、电镀药水等

中游:ABF载板制造(技术壁垒最高、价值最大)

用ABF膜+铜箔+玻纤布,通过mSAP工艺做成FC‑BGA载板(AI GPU/CPU的“地基”)

下游:封测厂+芯片设计(需求端)

封测:长电、通富、华天、日月光、安靠

芯片:英伟达、AMD、英特尔、华为昇腾、寒武纪、壁仞

2. 上游:核心材料(卡脖子集中区)

1)ABF膜(最核心、最垄断)

功能:绝缘+层间互连,决定载板线宽/散热/高频性能,高端GPU载板需16–24层ABF堆叠。

壁垒:配方专利(味之素200+专利)、涂布良率、介电/热膨胀指标(Df<0.003、CTE≈10ppm/℃)。

2)低CTE玻纤布(T‑Glass,4μm极薄)

功能:ABF膜增强基材,控制**热膨胀、翘曲**,高端载板必需。

壁垒:超薄编织、低CTE、均匀性。

3)超薄铜箔(1–2μm HVLP)

功能:形成精细线路,1–2μm用于高端载板,降低信号损耗。

壁垒:超薄、低轮廓、高延展性、良率。

4)环氧树脂/固化剂(ABF树脂基体)

功能:ABF膜核心树脂,决定耐热、介电、粘接性能。

壁垒:高纯、低氯、纳米粉体分散技术。

5)干膜/光刻胶/特种油墨

功能:mSAP工艺图形化、绝缘保护。

6)BT芯板(Core)

功能:载板核心支撑层,高Tg、低CTE。

3. 中游:ABF载板制造(FC‑BGA,价值核心)

1)工艺与价值

工艺:mSAP(改良型半加成法)→ 激光钻孔→电镀→层压→检测。

结构:16–24层ABF+铜箔交替堆叠,线宽/线距5–6μm,高端3μm。

价值量:H100单颗载板价值800–1200美元,是传统CPU的10倍+。

4. 下游:封测+芯片(需求端)

1)封测厂(ABF载板采购方)

长电科技(大陆第一):年采购3–4万㎡,客户华为、英伟达、AMD。

通富微电、华天科技:各1–2万㎡/年。

日月光、安靠:全球最大采购方,占全球40%+。

2)芯片设计(最终需求)

AI GPU:英伟达(H100/H200)、AMD(MI250/MI300)、华为昇腾(910/310)、寒武纪、壁仞。

CPU:英特尔、AMD、海思。

需求爆发:AI芯片ABF用量是传统CPU的10–18倍,2025–2028年需求**3倍+。

5. 产业链成本拆解(高端FC‑BGA载板)

原材料 50%–55%

ABF膜:20%–25%(最大单项)

超薄铜箔:10%–15%

玻纤布/树脂:8%–12%

干膜/油墨:5%–8%

设备折旧 25%–30%(激光钻孔、精密曝光、电镀)

能源/人工/其他 15%–20%

三、产业链各环节龙头

1. ABF膜(最卡脖子)

全球龙头:日本味之素Ajinomoto|市占95%–98%,全球垄断,高端GX系列专供AI/HBM。

国内龙头:华正新材(603186)|CBF膜量产,国内唯一批量供货华为/长电,产能300万㎡/年。

追赶:宏昌电子、生益科技、天和嘉膜(天和防务子公司)。

2. 上游关键材料(玻纤布/树脂/铜箔)

1)低CTE玻纤布(T-glass)

全球龙头:日东纺(日本)|垄断T-玻璃,CTE≤5ppm/℃,缺口20%+。

国内龙头:宏和科技(603256)|唯一量产4μm极薄Low-CTE布,打破日垄断。

2)高纯环氧树脂/固化剂

全球龙头:三菱化学、JSR(日本)|电子级纯度99.999%。

国内龙头:生益科技(600183)、宏昌电子|类ABF树脂验证中。

3)超薄铜箔(1–2μm)

全球龙头:JX日矿、三井金属(日本)。

国内龙头:诺德股份、铜冠铜箔(301217)|HVLP高频铜箔批量供货。

3. 中游ABF载板(FC-BGA)

全球第一梯队(占高端70%+)

欣兴电子(台湾)|全球市占27%,绑定英伟达H100/H200。

揖斐电Ibiden(日本)|市占19%,英特尔/AMD核心供应商。

南亚电路板(台湾)|市占8%,CPU载板全球第一。

三星电机(韩国)|市占9%,自研+部分外供。

国内龙头(大陆唯一量产高端)

深南电路(002916)|大陆第一,广州月产5万㎡,16–26层FC-BGA,进AI供应链。

兴森科技(002436)|小批量高端载板,绑定国内AI客户。

鹏鼎控股、沪电股份|加速扩产,中低端放量。

4. 核心设备(激光钻孔/电镀/层压)

激光钻孔机:Coherent(美国)、日立高新(日本)。

高精度电镀线:日立高新、荏原(日本)。

层压机/检测:日本名机、奥林巴斯(日本)。

国内:大族激光、光力科技(追赶,良率差距大)。

5. 下游封测(ABF载板采购方)

全球龙头:日月光、安靠、长电科技|采购ABF载板用于FC-BGA封装。

国内龙头:长电科技(600584)、通富微电、华天科技。

一句话速记

ABF膜:味之素(全球)、华正新材(国内)

玻纤布:日东纺、宏和科技

载板:欣兴/揖斐电(全球)、深南电路(国内)

设备:日立/Coherent(全球)、大族激光(国内)

四、国产龙头公司

国产ABF产业链龙头(精简优先级:短期受益→中期弹性→长期壁垒)

1. ABF膜/类ABF(最卡脖子)

华正新材(603186)

产能:现有300万㎡/年;2026年底青山湖600万㎡/年投产。

客户:华为昇腾(910/310)、长电、通富;国内唯一批量供货昇腾。

优先级:短期最受益(涨价+替代刚需)**;长期壁垒(专利+良率85%+)。

莲花控股(600186)(纽菲斯)

产能:200万㎡/年(真ABF)。

客户:欣兴、华通;服务器/AI载板认证通过。

优先级:中期弹性(量产放量);长期壁垒(真ABF技术)。

2. 上游关键材料

1)低CTE玻纤布(T-glass)

宏和科技(603256)

产能:1200万㎡/年(4μm极薄Low-CTE)。

客户:深南、兴森、生益。

优先级:短期受益(紧缺)+中期弹性(扩产)。

2)高纯环氧树脂/固化剂

生益科技(600183)

产能:2万吨/年(类ABF树脂)。

客户:华正、深南、兴森。

优先级:中期弹性(验证通过放量)。

3)超薄铜箔(1–2μm HVLP)

铜冠铜箔(301217)、诺德股份

产能:各0.8–1万吨/年。

客户:深南、兴森、鹏鼎。

优先级:短期受益+中期弹性。

3. FC-BGA载板(ABF载板,核心)

兴森科技(002436)(民企第一)

产能:1.6万㎡/月;2026年底15万㎡/月。

客户:华为昇腾(70%锁定)、英伟达(Vera/Rubin认证)、AMD。

优先级:短期最受益+中期弹性(产能翻倍);良率壁垒(低层>90%、高层>85%)。

深南电路(002916)(大陆第一)

产能:广州7500㎡/月;无锡二期2027年3万㎡/月。

客户:长电、通富、华为昇腾;英伟达(认证中)、AMD(小批量)。

优先级:中期弹性(产能释放)+长期壁垒(高阶22–26层研发)。

4. 核心设备(追赶)

大族激光:激光钻孔机小批量;良率差距10%–15%。

光力科技:检测设备;认证中。

优先级:长期壁垒(国产替代)。

5. 下游封测(ABF采购方)

长电科技(600584)(大陆第一)

年采购:3–4万㎡。

客户:华为、英伟达、AMD。

优先级:短期受益(国产载板替代)。

通富微电、华天科技:各采购1–2万㎡/年。

一句话国产优先级速记

短期最受益:华正新材、兴森科技、宏和科技、铜冠铜箔(涨价+紧缺+订单锁定)。

中期弹性:深南电路、莲花控股、生益科技(产能释放+验证通过)。

长期壁垒:华正新材、深南电路、大族激光(技术+良率+设备自研)。

五、短期风险

1.AI需求不及预期(杀逻辑+杀估值)

风险:AI服务器/英伟达/AMD订单放缓、资本开支下调,ABF涨价逻辑直接松动,载板与材料端订单、毛利率承压。

影响标的:兴森科技、深南电路、华正新材、宏和科技(最敏感)。

关键观察:英伟达订单指引、华为昇腾出货量、AI服务器季度出货数据。

2. 良率爬坡不及预期(业绩兑现失败)

现状:国内高端FC-BGA良率普遍80%–85%,台系95%+;20层以上良率更低,60%–70%。

风险:扩产快、良率跟不上,产能变库存、亏损扩大、毛利率上不去。

影响标的:

载板:深南电路(广州高端线)、兴森科技(高层数)

膜:华正新材(青山湖二期)

关键观察:单月良率、单位面积成本、废品率。

3. 上游关键材料卡脖子(扩产被锁死)

核心卡脖子

ABF膜:味之素垄断95%+,涨价+控量,国产CBF/GBF短期只能替代低端。

T-glass低CTE玻纤布:日东纺垄断,2026年缺口约20%,国产宏和科技产能有限。

超薄铜箔1–2μm:日系主导,国内良率、稳定性有差距。

风险:有产能也没料做,交付延期、客户流失、毛利率被上游涨价吃掉。

影响标的:华正新材、兴森科技、深南电路、宏和科技、铜冠铜箔。

4. 设备交付延期(扩产落地慢)

现状:激光钻孔、高精度电镀、曝光机等100%依赖进口,交付周期14–18个月,价格高。

风险:钱花了、设备不到位、产能释放不及预期,订单接了做不出来。

影响标的:深南电路、兴森科技(大额资本开支)。

5. 客户认证不及预期(订单兑现难)

现状:英伟达/AMD/英特尔认证1–2年,要求良率、稳定性、一致性极高,零缺陷标准。

风险:

认证周期拉长、反复测试不通过;

即使通过,**份额低、批量小、价格压得低。

影响标的:

载板:兴森科技、深南电路(英伟达/AMD认证中)

膜:华正新材(国际客户认证)

6. 估值偏高+情绪退潮(股价波动大)

现状:板块已经提前反映“涨价+缺口+国产替代”,部分标的PE处于历史高位。

风险:一旦数据不及预期、催化真空,容易出现戴维斯双杀。

影响标的:华正新材、兴森科技、宏和科技(弹性大、波动大)。

7. 味之素扩产松动(供给端黑天鹅)

现状:味之素ABF扩产极慢,2025–2030仅扩50%,优先保英伟达。

风险:若大幅扩产或降价,供需缺口快速收窄,国产替代紧迫性下降**。

影响标的:全板块(逻辑受损)。

8. 技术替代预期扰动(玻璃基板)

现状:英特尔/三星推玻璃基板,长期(3–5年)有替代可能;短期(1年内)不构成实质威胁。

风险:产业验证加速、大客户提前切换预期,影响板块估值。

影响标的:载板厂(深南、兴森)> 膜厂(华正)。

一句话总结(短期最需要盯的3条)

AI订单是否下滑(决定景气度)

良率是否稳住并提升(决定业绩兑现)

上游材料/设备是否卡壳(决定产能释放)