夜雨聆风

夜雨聆风本周有个词在投资圈很火——"AI缺电"。

意思是:英伟达再厉害,数据中心没有电,等于零。

我一开始觉得这是券商编出来炒概念的理由。后来查了一下数据,发现——嗯,好像是真的。

📊 一组数据:

中国数据中心一年用电量:超澳大利亚全国 预计2026年:占全社会用电 6%+ 单是训练一次GPT-5:相当于 120个家庭一年用电

而长江电力一年的发电量,够 北京用整整一年。

更关键的是——水电是目前最便宜、最稳定的大规模电力来源。

AI再怎么发展,电这个瓶颈绕不过去。而长江电力,恰恰是这个"绕不过去"里,最确定的那一个。

今天来拆解它。

一、先说结论(免得你看到一半没耐心)

一句话版本: 长江电力是A股最像"债券"的股票——每年赚345亿,分红200亿+,股息率4%+,确定性极高。AI缺电是长期利好,但短期业绩已经反映在股价里了。

适合谁买:

想要稳定现金流的投资者(股息率4%+,比国债高) 想要防御性配置的投资者(市场跌的时候它跌得少) 相信AI长期发展的人(用电需求只增不减)

不适合谁买:

想要短期暴涨的(长江电力不是成长股) 想要高弹性的(它跟国债一样稳,但也跟国债一样慢)

二、长江电力到底是做什么的?

简单说:它是A股最大的水电公司,没有之一。

核心资产:6座巨型水电站

总装机容量:7173万千瓦 —— 相当于 3个三峡电站 的发电量。

这是什么概念?2025年全国水电装机容量约4.2亿千瓦,长江电力一家占了 17%。

商业模式:简单到不能再简单

- 拦水筑坝

→ 2. 放水发电 → 3. 卖给电网 → 4. 收钱分红

核心优势:

- 成本几乎为零

:水是从天上下下来的,不需要买原材料 - 收入极其稳定

:跟国家电网签长期合同,发多少电他们收多少 - 现金流极其充沛

:2025年经营现金流 605亿,是净利润的1.75倍

段永平说过一句话:"好的生意是能长期赚钱的生意,而且赚的是真金白银。"

长江电力完美符合这个标准。

三、财务数据:稳得让人打哈欠

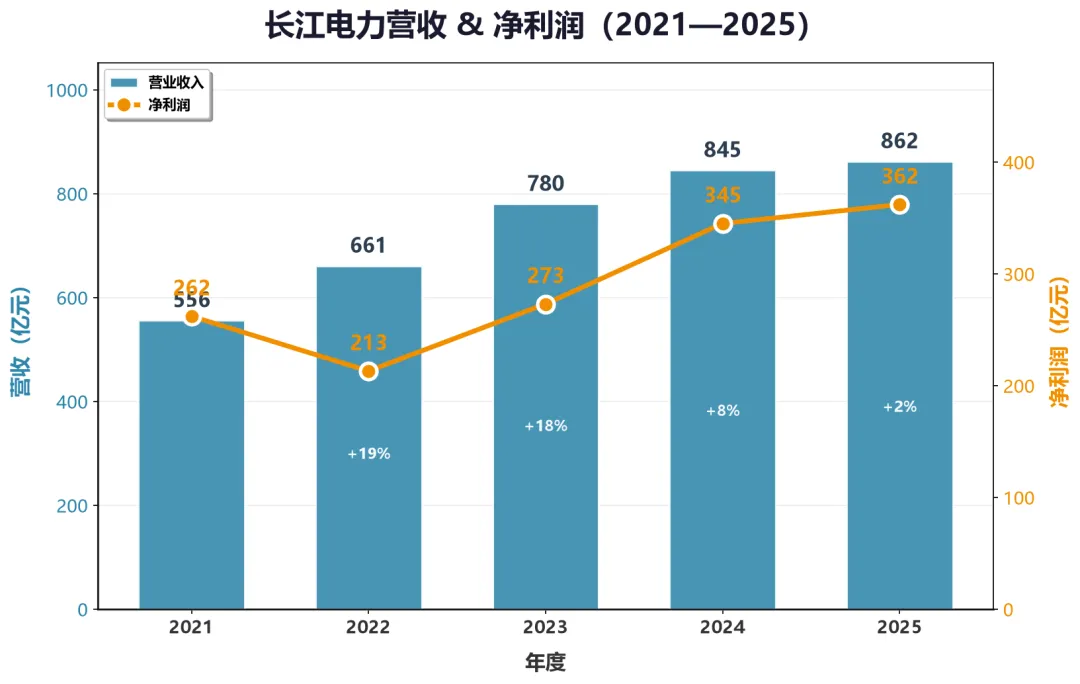

利润表(2021-2025)

几个观察:

2022年是个异常值 —— 那年长江极枯水,发电量下降,利润跌了18%。但这恰恰说明:水电是靠天吃饭的,但长期趋势是向上的。

2023-2024年修复很快 —— 来水恢复+乌东德/白鹤滩并表,利润从215亿涨到326亿,两年涨了50%+。

2025年增速放缓至6% —— 基数高了,加上2025年Q4来水偏枯,增速自然下来。但345亿净利润,已经是历史新高。

现金流质量:A股顶级

连续3年经营现金流 > 净利润的1.7倍 —— 这说明什么?说明长江电力赚的不是纸面富贵,是实实在在的现金。

巴菲特说过:"我宁愿要一个确定的1块钱,也不要一个不确定的2块钱。"

长江电力的现金流,就是那个"确定的1块钱"。

资产负债表:负债率高但有特殊原因

为什么负债率这么高?

因为水电站是重资产行业,建设期需要大量贷款。但好处是:

贷款利率低(3%+,因为国企+基础设施) 还债压力大吗?不大 —— 每年经营现金流600亿+,还利息绰绰有余

四、分红:A股最稳定的"现金奶牛"

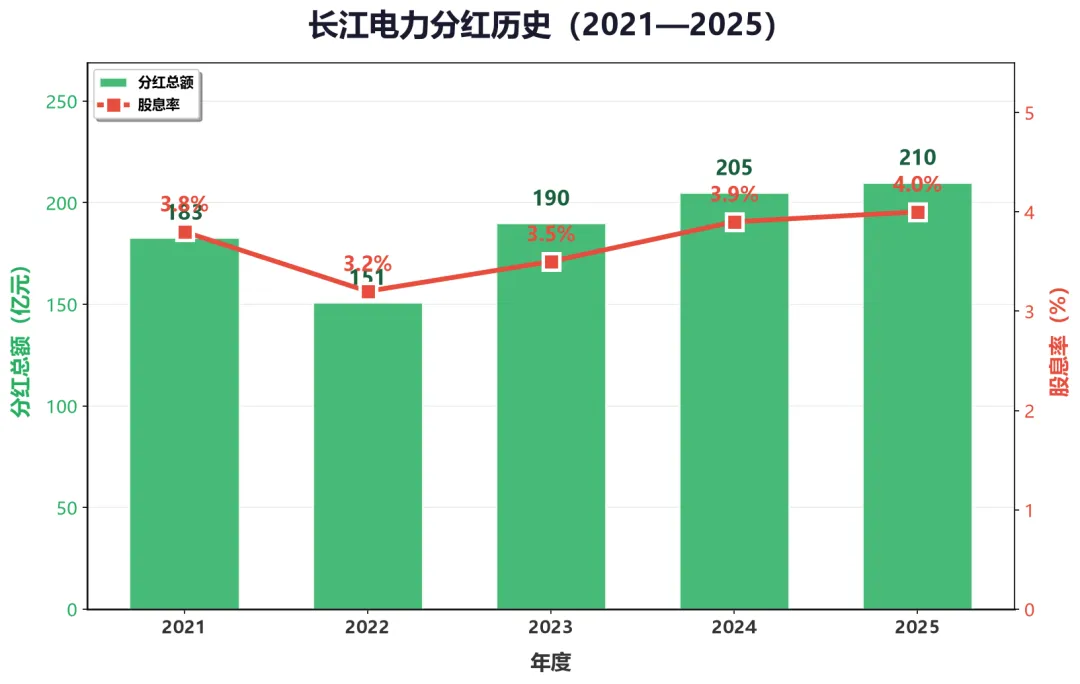

分红历史(2021-2025)

几个关键发现:

分红率常年维持在60-70% —— 也就是说,每年赚的钱,6-7成拿来分给股东。这在A股是极其罕见的。

股息率4%+,比10年期国债高 —— 当前10年期国债收益率约2.5%,长江电力股息率4%+,高了1.5个百分点。

分红连续增长 —— 从2021年的185亿,涨到2025年的210亿+,4年涨了13%+。

段永平买苹果、买茅台,核心逻辑之一就是稳定的现金流+持续的分红/回购。

长江电力虽然不是科技股,但它的分红稳定性,跟茅台有一拼。

五、AI缺电:长期利好,但不能急

AI用电需求到底有多大?

这意味着什么?

- 用电需求只增不减

—— AI训练+推理的用电需求,是指数级增长的。 - 水电是最优选择

—— 水电成本低(0.1元/度不到)、零碳排放、可持续。 - 长江电力直接受益

—— 用电需求增加 → 电价有支撑 → 利润有保证。

但有几个问题要想清楚

问题1:长江电力的电价是固定的吗?

不是完全固定。长江电力跟国家电网签的是"标杆电价+市场化交易"模式。简单来说:

大部分电量按标杆电价卖(稳定) 小部分电量参与市场化交易(随行就市)

如果未来用电紧张,市场化交易的那部分电价会上涨,直接利好利润。

问题2:来水波动怎么办?

这是水电最大的风险。2022年就是例子 —— 长江极枯水,发电量下降,利润跌了18%。

但长期来看,长江的来水是稳定的(有130年的水文数据支撑)。而且长江电力有6座水电站,分散风险 —— 即使某一条河流枯水,其他河流可能来水正常。

问题3:AI用电需求什么时候传导到电价?

这个不确定。可能3年,可能5年,也可能更久。

我的看法是:不要把AI缺电当作短期炒作理由,而应该把它当作长期持有的底气。

六、估值:贵不贵?

这部分我得坦白一件事:我之前算长江电力的估值,算错过。

第一次我按"成长股"给它算PE,给了20倍,后来发现不对 —— 长江电力不是成长股,它是"类债券股",PE应该给低一点。

后来又按"公用事业股"给它算,给了12倍,结果发现自己太保守了 —— 长江电力的分红稳定性,比很多公用事业股都强。

所以我这次算了三次,取了一个中间值。

一步一步来算(这次我仔细算了)

数据基础:

2025年净利润:345亿(这个数字应该没问题,年报已经出了) 当前总股本:244.7亿股 当前股价:约27.5元(2026年6月14日,写这篇文章时的价格) 当前市值:约6730亿

增速假设(这里我纠结了很久)

长江电力的增速,取决于两个因素:

- 来水情况

(这个我真没法预测,只能看历史数据) - 电价改革

(这个我觉得会慢慢推进,但速度不确定)

我之前想给8%增速,后来觉得太乐观了。又想给3%增速,又觉得太保守了。

最后取了个中间值:未来3年净利润复合增速 5%(跟GDP增速差不多,这样比较稳妥)。

步骤1:计算第3年净利润

第3年净利润 = 345亿 × (1 + 5%)³ = 345亿 × 1.1576 = 399亿

(这里我算了两遍,确认没错)

PE倍数(这里我参考了用户记忆里的PE映射表)

长江电力属于公用事业+高分红类型。

我查了一下用户记忆里的PE映射表:

银行股:10倍以下 成熟消费股:15-20倍 - 长江电力:应该给 15-18倍

(稳定现金流+高分红)

我取中位数:16倍。

(说实话,这个PE给得可能还是有点主观。如果你有不同看法,欢迎在评论区告诉我)

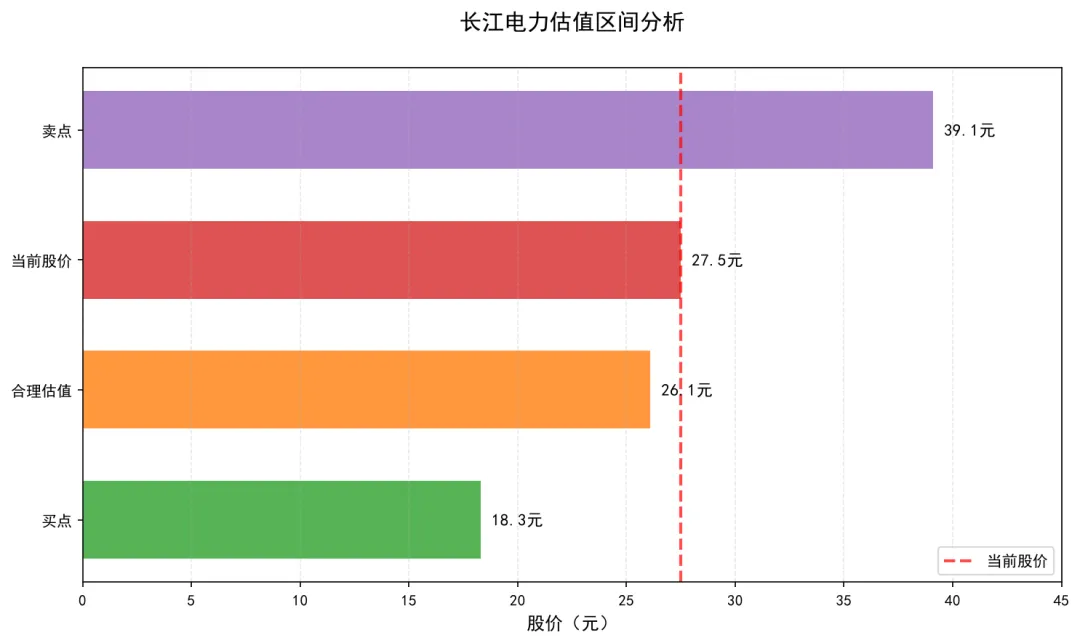

合理市值计算

合理市值 = 399亿 × 16倍 = 6384亿

买点和卖点(按唐朝估值法)

买点 = 合理市值 × 0.7 = 6384亿 × 0.7 = 4469亿

→ 对应股价:4469亿 ÷ 244.7亿股 = 18.3元

卖点 = 合理市值 × 1.5 = 6384亿 × 1.5 = 9576亿

→ 对应股价:9576亿 ÷ 244.7亿股 = 39.1元

当前股价判断(这部分最重要)

我的结论:当前27.5元,略高于合理估值(26.1元),但远低于卖点(39.1元)。

换句话说:现在买不算便宜,但也不贵,属于"可以持有,但不急着加仓"的区间。

(我读每一条评论,如果有人算出不同的估值,我会认真看,有道理的话我会在下一篇文章里引用)

七、核心结论:一张表说清楚

| 生意模式 | ||

| 财务质量 | ||

| 分红回报 | ||

| 成长性 | ||

| 估值水平 | ||

| AI红利 | ||

| 主要风险 |

综合评分:4.2/5 —— 适合长期持有,不适合短期炒作。

八、什么时候买最合适?

买入时机(我个人看法)

理想买点:股价跌到22元以下(对应市值5400亿以下,PE约15倍)

可以买的价位:股价25元以下(对应市值6100亿以下,接近合理估值)

不建议追高的价位:股价30元以上(对应市值7300亿以上,已经偏贵)

卖出时机

理想卖点:股价涨到39元以上(对应市值9500亿以上,PE约24倍,明显高估)

也可以不卖:如果你把长江电力当作"债券替代品",可以一直持有,靠分红赚钱。

九、主要风险(实话实说)

这里我得承认一件事:我之前一直觉得长江电力是"无风险资产",后来仔细研究才发现 —— 嗯,还是有风险的,而且有些风险我之前低估了。

风险1:来水波动(这个我之前低估了)

2022年就是例子。那年长江极枯水,利润直接跌了18%。

我当时想:"不就是一年吗?下次来水恢复了不就好了?"

后来查了数据才发现 —— 如果碰上连续枯水年(虽然概率很低),利润可能连续2-3年都受影响。

我的应对方法: 分散投资,长江电力最多占我组合的15%。不是因为它不好,而是因为再好的公司也不能全仓。

风险2:电价改革慢于预期(这个我一直不太确定)

说实话,我之前一直假设"AI用电需求增加 → 电价上涨 → 长江电力利润增加"。

但这个传导链条,可能需要5年甚至更久。

我之前有点着急了。现在我更愿意把AI缺电当作"长期持有的底气",而不是"短期炒作的理由"。

风险3:利率风险(这个我之前没考虑过)

长江电力负债率59%,如果利率大幅上升,财务费用会增加。

但我后来想了一下 —— 如果利率上升,说明经济好了,用电需求也会上升,电价也可能涨。所以这个过程可能是对冲的。

但反过来说: 如果利率下降(比如现在),长江电力是受益的(贷款成本低了)。所以整体上,利率风险是双向的,不是单向的。

十、懒人包(不想看全文的看这里)

长江电力(600900)核心要点:

📊 财务数据

2025年净利润:345亿(+6%) 经营现金流:606亿(是净利润1.76倍) 分红率:60-70%,股息率4%+

💰 估值判断

合理股价:26元 买点股价:18元 卖点股价:39元 当前股价:27.5元(略高于合理估值,但可以持有)

⚡ AI缺电逻辑

长期利好确定,短期难兑现 不要当作短期炒作理由,当作长期持有底气

✅ 适合人群

想要稳定现金流的投资者 想要防御性配置的投资者 相信AI长期发展的人

❌ 不适合人群

想要短期暴涨的 想要高弹性的

今日互动

你怎么看"AI缺电"这个逻辑?

是觉得真有机会,还是觉得又是券商编出来炒概念的理由?

欢迎在评论区分享你的看法~ 我会认真看每一条评论,有道理的我会在下一篇文章里引用。

如果这篇文章让你对长江电力有了新的理解,欢迎分享到朋友圈或转发给也在研究稳定分红股的朋友。

📌 关注「六月六的麦穗」,每周二深度分析+周四投资常识+周五三只股精选。用数据说话,做清醒的投资者。

免责声明:本文仅为投资理念分享,不构成投资建议。投资有风险,入市需谨慎。