夜雨聆风

夜雨聆风本文约3000字,阅读约8分钟。

一、AI每播放一次,都在烧真金白银

你有没有刷到过这种视频——AI生成的“霸总”还是“建国”在屏幕里斗智斗勇,动辄几百万播放量。但你刷视频的时候大概没想过一个离谱的事实:这些视频每播放一次,背后都在烧钱。不是开玩笑,是烧真金白银。硅谷那帮科技公司,正在以你无法想象的速度销毁资金,就为了让你在手机上多刷几秒钟。

我给你算几笔账。

今年5月底,亚马逊直接关闭了一个叫Kirorank的内部AI排行榜。为什么关?因为员工为了冲排名,故意让AI去执行一堆毫无意义的任务——让AI反复生成垃圾、重复写无用的代码、做根本没必要的运算——就为了把自己的名字挂上榜单。亚马逊要求超过80%的开发人员每周必须使用AI,员工绩效压力大到什么程度?你如果不消耗Token,上面会觉得你不拥抱AI。结果就是整个公司为了一个“AI使用率”指标,集体在那边烧公司的算力。亚马逊高级副总裁在内部会议上说了句大实话:“请不要为了用AI而用AI”。

你能想象吗?一家市值2.9万亿美元的公司,居然被自己的员工“刷榜”刷到算力成本爆表,被迫关掉项目。这背后是一个更疯狂的现实——整个科技行业正在为一件事集体烧钱:AI。

二、从4100亿到7250亿,烧钱速度翻了近一倍

我们先来看看以下数据:

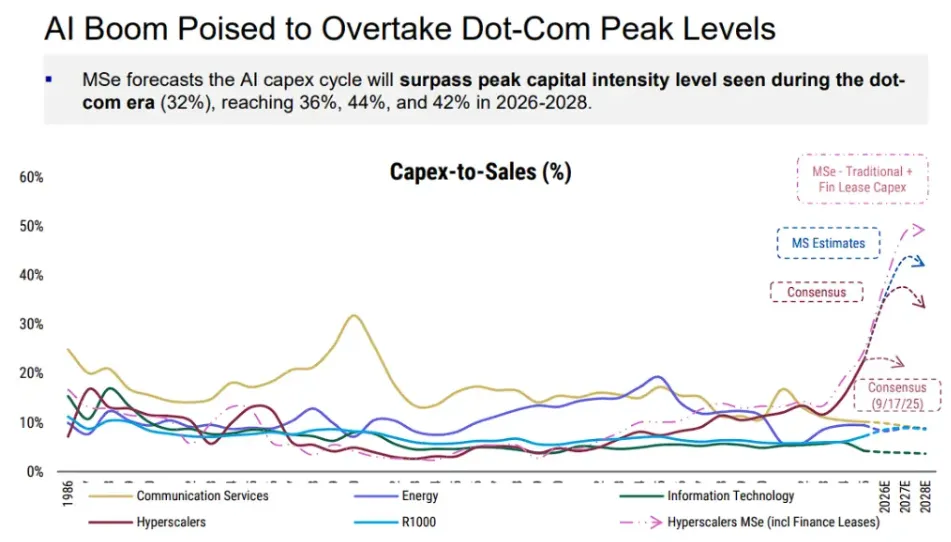

2024年,四大巨头(谷歌、亚马逊、微软、Meta)的AI资本支出加起来约4100亿美元。到了2025年,4100亿变成6600亿美元。而2026年,这个数字直接冲到7250亿美元。增长77%,远超市场预期。每家公司在2026年单年的资本开支,就几乎相当于此前三年的总投入。

单个公司来看:亚马逊2000亿美元、谷歌1750-1850亿美元、Meta1250亿美元、微软1050亿美元。加上苹果等其他科技巨头,硅谷七巨头2026年预估AI资本支出高达7000亿美元。

谁还记得2023年?那一年,《生成式人工智能服务管理暂行办法》刚颁布,AI领域的热度主要集中在模型研发和技术迭代上。当时的资本开支规模,连2026年的零头都算不上。换句话说,从2023年到2026年,AI相关的资本投入翻了至少五倍。资本对AI的态度,从谨慎观望直接跳进了“全员梭哈”。

与此同时,投入的钱多了,亏损却一点没少。OpenAI拥有9.6亿月活用户,年化收入250亿美元,估值8520亿美元——光鲜背后是2026年一年烧掉570亿美元、净亏440亿美元。一季度每创造1美元营收,就产生1.22美元亏损。OpenAI预计要到2029年才能盈利。

有人可能会问:这不是有问题吗?没错,问题不仅于此。

三、资本变脸:从狂热追捧到“用脚投票”

问题是,AI烧出来的收入,泡沫有多少?我们来看一个更深刻的信号——科技股市场已经开始“用脚投票”了。

2026年初,谷歌、亚马逊、微软、Meta四家公司在公布财报后,尽管业绩并不差,但市值合计蒸发了9500亿美元。投资者在财报季后的集体行为发出了同一个信号:他们不确定,这笔规模空前的AI投入到底能不能、什么时候才能开始带来回报。

这种大规模蒸发和2023-2024年资本市场对AI概念的狂热追捧形成了鲜明对比。当时但凡公司跟AI沾点边,股价就能涨一轮。到了2026年,资本开始转向追问:给我看真实回报,别讲故事了。

沃顿商学院最新发表在NBER的工作论文直接把这层窗户纸捅破了。研究人员测算,亚马逊、Alphabet、微软、Meta和甲骨文2025年资本支出合计3810亿美元,2026年攀升至约7550亿美元,2027年将进一步升至约1.1万亿美元。他们给出的核心警告是——上述支出规模只有在AI行业生产力实现约2.7倍跃升的前提下才具备合理性,否则相关企业将“面临破产风险”。

2.7倍的生产力提升需要在约五年内实现,这将超越经济史上任何可比时期的纪录。作为对比:美国铁路时代用了约60年才把人均GDP近乎翻三倍;1995年至2005年的整个IT繁荣周期,生产力提升幅度也仅为1.5倍。

你听明白了吗?科技巨头押注的速度与幅度,在历史上是孤例。

这背后有一个根本性的经济逻辑转变。传统互联网生意——比如微信多一个用户,边际成本几乎为零。但AI生意的逻辑完全反过来了:ChatGPT越火、调用越多、推理成本越高。用户增长不是利润增长,而是成本压力。这种“反互联网”的商业模式,意味着规模效应不但没带来利润,反而放大了一个黑洞。

四、巨头分岔路:谷歌自研芯片、微软提价、亚马逊裁员

面对集体烧钱困境,各家的应对策略出现了明显分化。

谷歌:自研芯片全栈垂直整合,试图通过硬件自主权压成本。谷歌2025年将Gemini单位推理成本降低了78%,2026年进一步把顶配AI Ultra方案从每月250美元降到200美元,还新开了100美元档位,并对Pro和Ultra用户开放按量充值额度包。同时,谷歌在2026年I/O大会上推出了Gemini 3.5 Flash——一款专为以较低计算成本实现强劲性能而设计的轻量级模型。在2026年Q1财报中,谷歌首次将AI算力成本与云业务收入进行明确挂钩,从“叙事”转向了“算账”。靠着自研TPU芯片的全栈优势,谷歌云业务利润率升至32.9%,积压订单翻倍至4600亿美元,验证了“芯片-模型-服务”飞轮的有效性。

微软:推高客单价,通过分级授权把成本转嫁给用户。今年5月1日,微软正式推出了每月99美元的AI订阅套餐E7,整合了Microsoft 365 E5、Copilot和Agent 365服务。更早之前,微软停售了Copilot Pro,新用户只能买每年1440元人民币的Premium套餐。策略很直白:烧钱烧多了,那就涨用户价格。

亚马逊:一边砍人一边烧钱。2025年10月以来,亚马逊累计裁撤约3万名员工,约占其全球企业员工总数的近10%。裁员理由很一致:为AI投资让路。但与此同时,亚马逊员工也不得不花大量时间修复AI编程工具生成的Bug代码。一名前亚马逊工程师形容说,现在的日常像是在给AI“擦屁股”。

而中国的科技公司,实际上也在经历同一个困境。腾讯一季度研发投入225.4亿元,同比增长19%,但如果剔除AI新业务的投入,腾讯的Non-IFRS经营利润增速会从9%直接跳到17%——利润增速几乎被AI吃掉了一半。阿里巴巴2026财年第四季度因AI投入直接变成经营亏损8.48亿元。CEO吴泳铭在会上直言,这个季度是“播种”远多于“收获”的季度。“成本开始取代规模,被厂商摆到台面上当成对外竞争的卖点”,成了今年国内大模型行业最鲜明的信号。

https://static.www.tencent.com/uploads/2026/05/13/aaeed028d215a9612da4b41aca17708b.pdf(腾讯2026一季度财报)

五、和普通人有什么关系?——三个外溢效应

别以为这只是大厂的商业新闻。AI烧出的成本黑洞,正在直接或间接地影响每一个人的生活。至少体现在三个层面:

第一,推高消费电子价格。硅谷巨头买空了台积电的先进产能,导致手机、PC等非AI产品的芯片产能遭到挤压,台积电第一大客户从苹果变成了英伟达。苹果CEO库克已经在财报会议上两次谈及产能不足,雷军和余承东也被迫在镜头前“吐苦水”,因为存储芯片价格疯涨推高了手机成本。这意味着你我买手机会更贵,可能不止一点点。

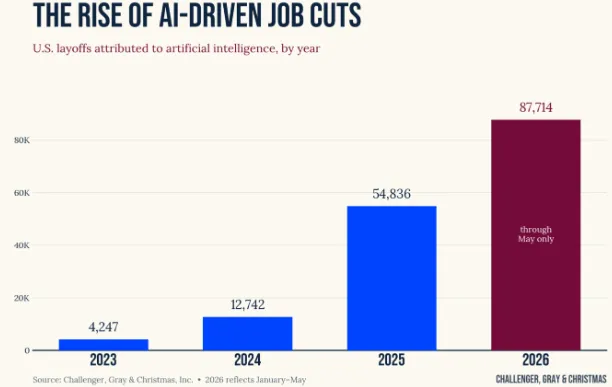

第二,挤压普通打工人。2026年上半年,科技行业累计裁撤超3万个岗位。Anthropic被曝停止招聘L6以下员工,即中级以下岗位直接关闸。AI正在替代的可不只流水线,而是标准化、流程化的白领工作。对普通求职者而言,职业入口正在收缩,而岗位技能要求正在急速抬高。

第三,就业领域出现结构性分化。银河证券的一份报告指出,AI替代的不是整个职业,而是职业内部那些标准化的工作环节。结果是,AI工程师岗位暴涨12倍,平均月薪突破6万元,但这一岗位要求硕士以上学历和数年算法经验;与此同时,编辑、翻译、教育培训等白领岗位需求却在显著缩减。求职市场正呈现“高薪抢人”与“求职难”并存的双重格局。

美国AI裁员潮

六、结语:AI不是泡沫,但正经历“非理性繁荣”

回到开头那个让你多刷几秒钟视频的AI。它很酷,但也真的很费钱。

一方面,科技巨头削减成本、提价订阅、大规模裁员的消息在2026年已经轮番上热搜。另一方面,沃顿商学院2.7倍生产力跃升的警告和历史数据的严峻对比,又让人不禁怀疑:这场人类历史上规模最大、速度最快的资本豪赌,会不会真的以某些巨头的离场甚至破产收场?

而我最后的看法是:AI不是泡沫,但AI很可能正在经历一场“非理性繁荣”。赛道肯定没错,但过度乐观就是问题。大模型不是空气,它是重资产工业,需要真金白银去堆。接下来几年,可能才是行业真正洗牌的时间窗口——烧不起钱的公司慢慢掉队,撑得住的公司建立起新护城河。