夜雨聆风

夜雨聆风被称作电子产品之母的PCB印制电路板,是所有电子设备的硬件基石:小到手机手表,大到AI超级服务器、新能源汽车,缺了PCB芯片便无法完成信号传输。

过去数年,PCB板块始终绑定消费电子周期反复波动,估值被压制;但2024年起,AI算力基建改写行业增长逻辑,叠加汽车电子化持续渗透,行业进入高端高景气、低端出清分化的K型行情。

今天详细分析:2026-2029未来三年PCB行业景气度究竟能走多远?A股全产业链有哪些优质公司?

一、行业总基调:总量稳增,极致分化,高端开启三年长景气

未来三年PCB行业不是全面普涨牛市,而是结构性超级行情,高多层/高频高速板、IC载板、高阶HDI持续供不应求,中低端普通板材产能过剩、盈利承压,强者恒强格局彻底固化。

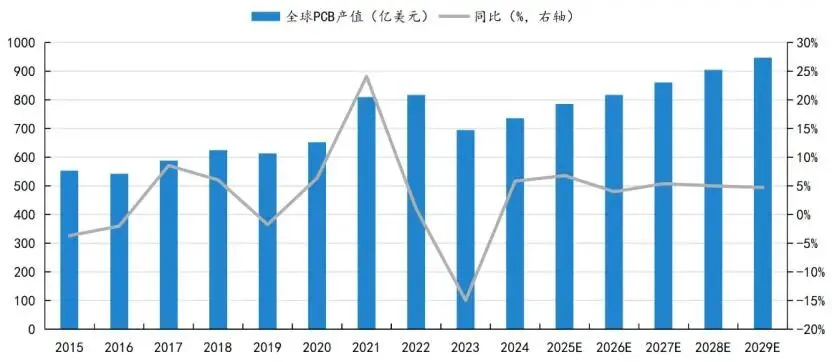

1、全球市场规模预测:稳健扩容,中国牢牢占据主场

Prismark权威数据:全球PCB市场从2024年735.7亿美元增长至2029年946.6亿美元,2024-2029年复合增速5.17%;中国作为全球PCB第一生产基地,产值占比超53%,2025年国内市场规模突破5000亿元,三年后有望冲击6000亿大关。

看似整体增速不算爆炸,但拆分细分赛道天差地别:

- 算力PCB(AI服务器、交换机):三年复合增速70%左右,是行业唯一爆发式增长赛道

- 车载PCB:复合增速15%-20%,提供长期稳健基本盘

- 消费电子普通PCB:增速仅3%-5%,陷入存量竞争

2、第一核心引擎:AI算力基建,拉高PCB价值天花板

这是本轮景气周期的根本来源,也是未来三年最强主线:

1. 单机价值量数倍跃升:传统服务器PCB价值仅几百元,高端AI服务器PCB价值达到5000-12000元,是普通服务器的5-8倍;英伟达Rubin新一代架构服务器,PCB单机价值再度翻倍,超高层背板、超低损耗板材成为刚需。

2. 需求持续放量无周期压力:IDC预测2024-2029年全球AI服务器出货量年复合增速21.7%,海内外云厂商、互联网大厂资本开支持续加码,头部PCB企业算力订单已经排期至2027年,交期拉长至3-5个月。

3. 高端产能极度紧缺,壁垒极高:70层以上超高层PCB、适配224G信号传输的高频板,认证周期长达1-2年,海外厂商扩产谨慎,国内高端PCB自给率不足30%,供需缺口将在未来三年持续存在,支撑产品持续涨价,每季涨价5%-10%已成常态。

3、第二增长曲线:新能源汽车,筑牢行业基本盘

如果AI是高弹性增量,汽车电子就是稳增长压舱石,对冲消费电子的疲软:

- 价值量差距悬殊:燃油车单车PCB价值约1000元,新能源车三电系统、800V高压平台、ADAS自动驾驶域控制器,单车PCB价值飙升至5000元以上,高端智能车型超8000元,用量是燃油车5-10倍。

- 渗透率持续提升:新能源车、智能驾驶渗透率稳步上行,车规PCB认证严格、客户粘性极强,毛利率稳定维持25%以上,不受短期消费电子波动影响,为PCB企业提供稳定现金流。

4、国产替代+行业出清,龙头份额持续集中

1. 海外PCB大厂逐步退出中高端市场,国内头部企业切入英伟达、谷歌、特斯拉、苹果全球供应链,高端PCB国产替代率逐年提升;

2. 低端普通PCB产能过剩,原材料涨价持续挤压小厂利润,中小厂商加速出清,千亿级扩产资金全部涌向高端产能,未来三年行业资源持续向龙头集中 。

风险提示

1. 若全球云厂商算力资本开支不及预期,AI服务器需求放缓,高端PCB景气度会边际降温;

2. 覆铜板、高端铜箔等原材料价格大幅波动,挤压中游制造利润;

3. 大量高端产能三年后集中释放,远期可能缓解供需紧张格局。

二、A股PCB全产业链公司盘点

将A股标的分为PCB核心制造(算力/车载/FPC/IC载板四大细分)、上游原材料两大板块,标注核心优势与卡位赛道,新手也能快速区分:

(一)中游PCB制造:行业核心,分四大细分赛道

1、AI算力PCB

主打高多层、高频高速板,绑定英伟达、AMD、国产算力芯片,业绩增速最快。

1.沪电股份。 AI高速板绝对龙头,英伟达78层M9背板独家认证,AI业务营收占比近60%,全球AI服务器PCB市占国内第一

2.生益电子。算力营收同比增幅超240%,高端产能持续爬坡,深度供货国内外算力厂商

3.广合科技。专精AI服务器/交换机PCB,订单饱满,业绩增速稳居板块前列。

4.深南电路。高频高速板+IC载板双壁垒,兼顾算力与高端封装,技术全面。

5.胜宏科技。国内算力PCB第一梯队,海外客户覆盖全球云厂商,海外建厂规避贸易风险 。

6.世运电路。成功切入英伟达、AMD供应链,高层板技术领先,AI+汽车双线布局 。

2、车载PCB

深耕车规级认证,绑定新能源车企、零部件巨头,业绩稳定

景旺电子。汽车PCB龙头,软硬结合板优势突出,供货特斯拉、比亚迪,AI+汽车双轮驱动,现金流健康。

天津普林。工控+航空+车载PCB,产能释放后业绩爆发式增长,增速亮眼。

崇达技术。布局车载+算力双线,加码IC封装载板,客户结构均衡 。

四会富仕。聚焦高端工业、车载高可靠PCB,新建大型高端产能投向算力与自动驾驶 。

3、FPC柔性电路板(消费电子+端侧AI)

轻薄可弯折,适配手机、折叠屏、ARVR、车载屏幕,全球龙头集中

鹏鼎控股。全球PCB+FPC双料冠军,苹果核心供应商,布局端侧AI硬件FPC,市占率全球第一。

东山精密。FPC+光模块PCB协同发展,切入AI服务器供应链,消费电子+通信双线发力 。

弘信电子。柔性板国产替代龙头,深耕国内消费电子、车载市场。

4、IC封装基板(PCB最高壁垒,半导体国产替代)

PCB技术天花板,适配先进封装CoWoS,高端FCBGA长期依赖进口,替代空间巨大

深南电路。国内IC载板龙头,高端FCBGA持续突破,绑定芯片厂商。

兴森科技。封装基板+半导体测试板双主业,国产芯片供应链核心供应商。

(二)PCB上游原材料(涨价受益,业绩弹性最大)

覆铜板、铜箔是PCB主要成本,需求爆发+原材料涨价双重利好

1. 覆铜板CCL(PCB成本占比最高):生益科技,全球覆铜板龙头,高频高速基材打破海外垄断;金安国纪、华正新材。

2. 高端铜箔:诺德股份、嘉元科技、铜冠铜箔(适配AI低粗糙度超薄铜箔)

三、后市展望

1. 未来三年PCB是结构性分化行情,抛弃低端消费电子标的,聚焦AI算力高端PCB、车规PCB、IC载板三大方向,高端赛道供不应求的格局至少维持2-3年;

2. 优先选择已经通过海外算力巨头、一线车企认证、高端产能持续释放的龙头,订单能见度高,业绩兑现能力强;中小厂商仅能博弈短期题材,长期出清压力大;

3. PCB不再是单纯的周期电子行业,已经成长为AI算力、半导体、新能源三大科技赛道的底层基建,行业估值中枢有望长期上移。

你更看好AI算力PCB还是车载PCB的长期行情?评论区聊聊你的看法,点赞收藏本文,后续持续跟踪PCB龙头订单与涨价动态~

#PCB行业 #AI服务器 #新能源汽车 #A股龙头 #电子板块

一文理清商业航天个股分布!扎堆科创板,这几只指数一键覆盖全赛道

火箭卫星制造相关概念股梳理:商业航天爆发前夜,谁在卡位万亿赛道?

玻璃基板:从屏幕基材进阶半导体核心材料,千亿国产替代赛道梳理