夜雨聆风

夜雨聆风越南零售增长1%?能否成为中国品牌的下一站?

从555亿美元食品零售、83%传统渠道,到商超与电商的加速重构

555亿美元 2024食品零售额 | 83% 传统渠道占比 | 29% 食品电商增长 | 1.01亿 越南人口规模 |

越南不是一个已经成熟的现代零售市场,而是一个传统渠道仍极深、现代渠道刚开始提速、消费者同时追求低价与品质的近邻市场。对中国企业来说,它既是出口市场,也是渠道能力、供应链效率和品牌本地化的综合考场。 |

不要用中国成熟零售去想象越南

越南零售,乍一看并不热闹。2024年食品零售额同比只增长1%,像是一个温吞的数字。

但这恰恰容易误判。越南GDP增长7.1%,年轻消费者继续涌入城市,Aeon、Lotte、Winmart、Circle K、GS25等玩家仍在扩张,食品电商和超市分别增长29%和13%。

所以问题不在于越南有没有增长,而在于增长换了地方。它不再只是总量的线性上升,而是渠道、客群和消费心智的重新分配。

这也是中国品牌最该关注的地方:一个还没有被现代零售完全改造的近邻市场,往往比一个高度成熟的市场,更容易出现新机会。

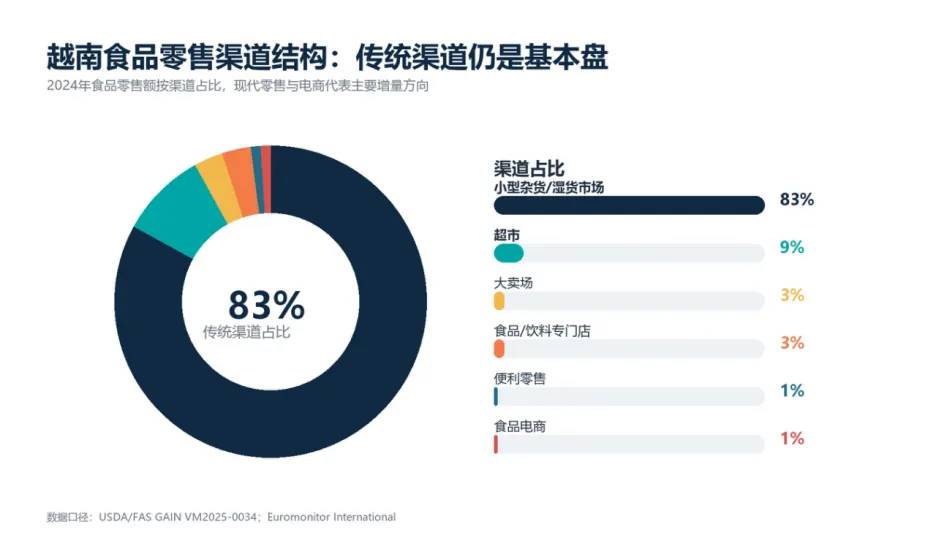

一、83%的市场还在传统渠道,现代零售才刚刚开始

图1 越南食品零售渠道结构:传统渠道仍是基本盘,现代零售与电商是增量入口

越南食品零售最大的现实,不是现代零售有多强,而是传统渠道仍然有多深。小型杂货店和湿货市场(露天农贸市场)占据83%的食品零售额,这意味着“进了商超”并不等于真正进入越南。

二、消费者正在变复杂:既要便宜,也要值得

越南消费市场现在最鲜明的关键词,是精打细算。高通胀、汇率波动和全球不确定性,让消费者更愿意比价、等促销、寻找折扣。

但精打细算,不等于只买便宜货。食品安全、产地、健康价值和品质稳定性,仍然是进口产品能获得溢价的理由。樱桃、蓝莓、苹果、奶酪、坚果、有机水果等本地供给有限的品类,就是典型例子。

换句话说,越南市场不欢迎空泛的“高端叙事”,但欢迎清楚的价值感:价格要能被接受,品质理由也要说得明白。

三、现代零售扩张:外资还在下注,货架仍在重排

现代零售目前只占越南零售业价值的13%。在成熟市场,这个比例显得偏低;但在越南,它意味着还没有被充分开发的货架、门店和消费场景。

Aeon已将越南视为其东南亚最大市场,并在2025年继续开设购物中心;Lotte在河内西湖项目上半年利润增长25%,也计划继续扩张。外资零售商的动作很直接:越南现代零售还没到收割期,仍在建基础设施。

当大卖场、精品超市、便利店和小型连锁继续铺网点,进口食品、健康食品、即食即烹和冷冻品类都会获得更多标准化货架。货架重排,本身就是品牌机会。

渠道类型 | 代表零售商 | 对中国品牌的意义 |

综合商超/大卖场 | Aeon、Lotte Mart、MM Mega Market、Winmart、Go!、Co-op Mart | 适合做品牌背书、新品试销、家庭装与进口食品陈列 |

精品/高端食品渠道 | An Nam Gourmet、Nam An Market、Klever Fruits 等 | 适合高品质水果、奶酪、坚果、有机和礼品化产品 |

便利店/小超市 | Circle K、GS25、7-Eleven、FamilyMart、Winmart+、Ministop | 适合即食、即饮、小包装、高频补货和年轻客群 |

本地社区零售 | Bach Hoa Xanh、Co.op Food、Co.op Smile、Farmers Market | 适合做区域渗透、民生品类和高性价比组合 |

四、线上入口:电商和即时配送正在改变购买路径

越南消费者的便利需求正在上升。多数超市连锁开始建设自己的电商应用,或者提供送货上门服务。Shopee、Lazada、Tiki、Sendo、TikTok Shop与Grab、ShopeeFood等配送体系,共同改变了食品和饮料的发现、比价与履约方式。

这对中国企业很熟悉。内容种草、平台比价、即时履约、直播转化,这些在中国已经跑过一轮的能力,在越南仍有再应用的空间。区别在于,不能简单复制国内玩法,而要适配当地价格带、语言、物流和终端库存。

线上入口 | 代表平台 | 运营重点 |

综合电商 | Shopee、Lazada、Tiki、Sendo、TikTok Shop | 适合做搜索曝光、内容种草、价格测试和组合装销售 |

即时配送/本地生活 | GrabFood、GrabMart、ShopeeFood、AhaMove、Be | 适合饮料、即食、便利补货和城市核心客群 |

商超自营线上 | Winmart、Aeon、Co.op 等自有应用/配送 | 适合与线下货架联动,提升复购和会员触达 |

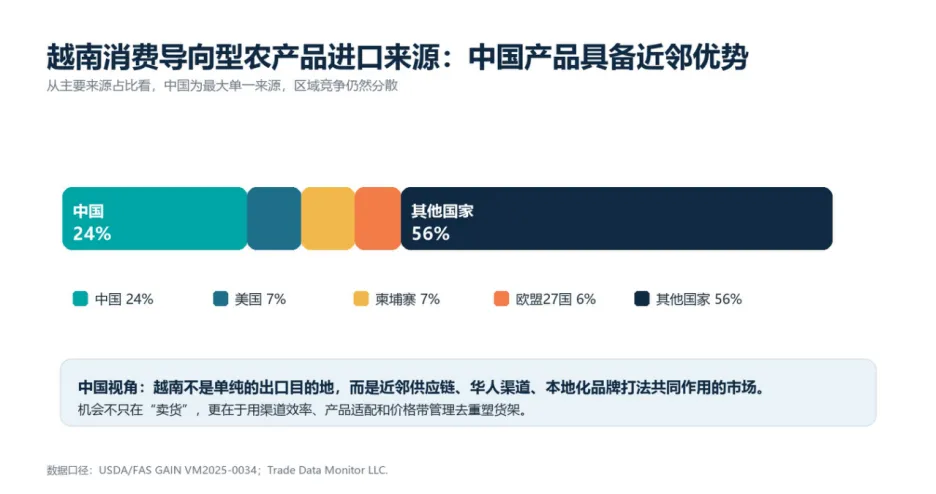

五、从中国视角看竞争:近邻优势仍在,但不能只靠价格

图2 越南消费导向型农产品进口来源结构:中国是重要来源,但竞争来自区域与多边FTA网络

在越南消费导向型农产品进口来源中,中国占比24%,是最大单一来源。这给中国企业带来天然优势:距离近、供应链反应快、品类丰富、价格带覆盖广。

但优势不等于护城河。越南已经签署并实施15项自由贸易协定,包括CPTPP、EVFTA和RCEP。欧洲、加拿大、澳大利亚、新西兰以及东盟内部国家,都在通过关税和渠道优势竞争。中国品牌不能只依赖“近”和“便宜”,还需要在包装、认证、品牌故事和渠道服务上补课。

六、哪些品类值得中国企业优先看?

图3 2024年越南进口食品重点品类:海产品、坚果、新鲜水果、乳制品等规模突出

从品类规模看,海产品、坚果、新鲜水果、牛肉及制品、乳制品、新鲜蔬菜、汤类及其他食品制剂、加工蔬菜等排在前列。进一步往下看,有机产品、犬猫食品、人参、干果和冷冻水果,也具备继续放大的空间。

中国企业更适合从三个方向切入:第一,健康化和便利化,例如低糖饮料、高蛋白食品、坚果饮品、即食即烹产品;第二,本地供给不足或季节性明显的进口品类;第三,适合电商内容化表达的小包装、组合装和礼品装。

越南不是没有消费升级,而是消费升级更讲性价比。谁能把品质、价格和便利性放在同一个货架逻辑里,谁就更容易被看见。

七、进入越南市场,不是把货发过去就结束

进入越南市场,最现实的一点是:本地伙伴仍然是新进入者绕不开的渠道。越南法规、进口流程、关税、物流、保质期和清关成本,都需要本地经验。

很多出海失败,并不是产品不行,而是渠道节奏错了。还没完成小批量试单,就急着做全国铺货;还没算清价格带,就急着做促销;还没找到稳定进口商,就急着谈大客户。越南市场不适合这种打法。

·先找可靠进口商/经销商,建立小批量测试机制,而不是一开始追求全国铺货。

·用现代零售做形象和信任,用传统渠道做规模和渗透。

·针对年轻消费者准备健康、便利、小包装和线上内容素材。

·把价格带管理前置,避免进口成本、促销和渠道加价吞掉竞争力。

越南零售的关键词不是“爆发”,而是“迁移”:从传统市场向现代零售迁移,从线下购买向线上比价和即时配送迁移,从单纯低价向品质、安全和便利并重迁移。对中国企业来说,这正是窗口期。 |

附表:全球对越南出口消费导向型产品及海产品

说明:单位:百万美元。

品类 | 2022 | 2023 | 2024 |

烘焙食品、谷物等 | 420 | 386 | 428 |

牛肉及牛肉制品 | 829 | 1,330 | 1,405 |

啤酒 | 42 | 31 | 37 |

口香糖和糖果 | 107 | 97 | 113 |

巧克力及可可制品 | 127 | 125 | 173 |

烘焙咖啡及提取物 | 71 | 50 | 104 |

调味品和酱料 | 149 | 181 | 135 |

乳制品 | 1,303 | 1,194 | 1,227 |

蒸馏酒 | 379 | 427 | 446 |

犬猫食品 | 49 | 55 | 63 |

鸡蛋及制品 | 22 | 18 | 16 |

新鲜水果 | 1,745 | 1,705 | 1,905 |

新鲜蔬菜 | 1,118 | 1,184 | 1,193 |

果蔬汁 | 27 | 28 | 35 |

其他未列明肉制品 | 128 | 151 | 200 |

制成烟草 | 366 | 570 | 677 |

非酒精饮料 | 886 | 825 | 882 |

苗圃产品和切花 | 434 | 180 | 176 |

猪肉及猪肉制品 | 244 | 294 | 326 |

禽肉及制品 | 321 | 341 | 427 |

加工水果 | 191 | 195 | 231 |

加工蔬菜 | 865 | 1,055 | 1,058 |

汤类及其他食品制剂 | 1,198 | 1,102 | 1,116 |

香料 | 397 | 286 | 365 |

茶 | 160 | 112 | 70 |

坚果 | 1,518 | 2,181 | 2,520 |

葡萄酒及相关产品 | 107 | 92 | 82 |

消费导向型产品合计 | 13,219 | 14,210 | 15,702 |

海产品 | 2,717 | 2,620 | 2,726 |

数据口径:USDA/FAS GAIN VM2025-0034;Trade Data Monitor LLC.。本文数据仅作市场分析参考。