夜雨聆风

夜雨聆风AI 投资破局之道

AI 主线的矛盾性日益凸显,高净值客户正面临高仓位、低回撤与低换手率构成的“不可能三角”。「433 配置阵型」,是一条专业的破局路径。

AI 主线,正在经历一场“拉扯战”

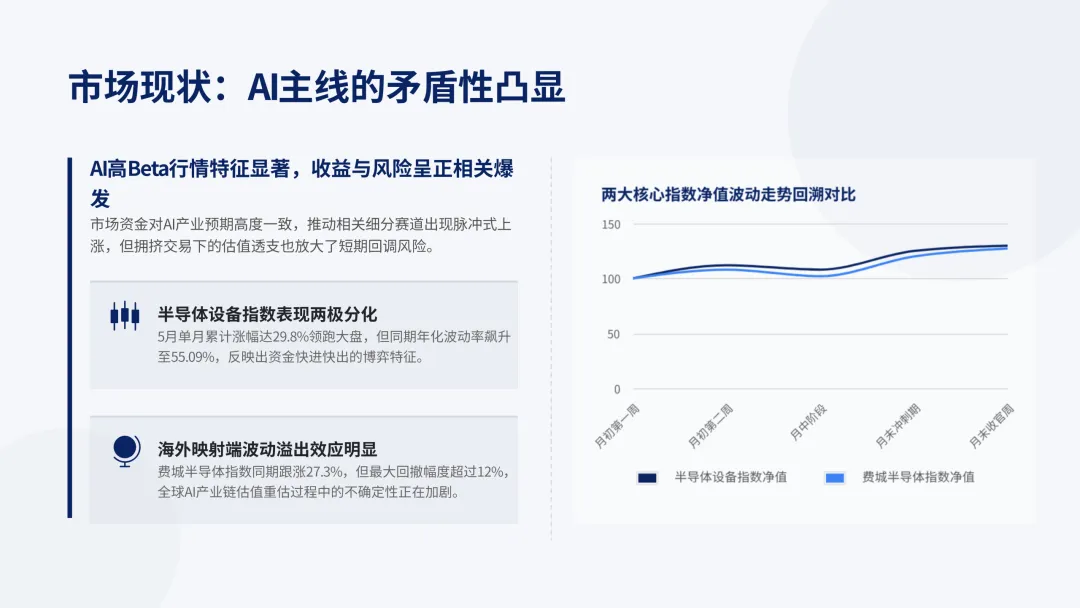

5 月,半导体设备指数上涨了 29.8%,但其年化波动率高达 55.09%。同期,费城半导体指数涨幅为 27.3%,最大回撤超过 12%。

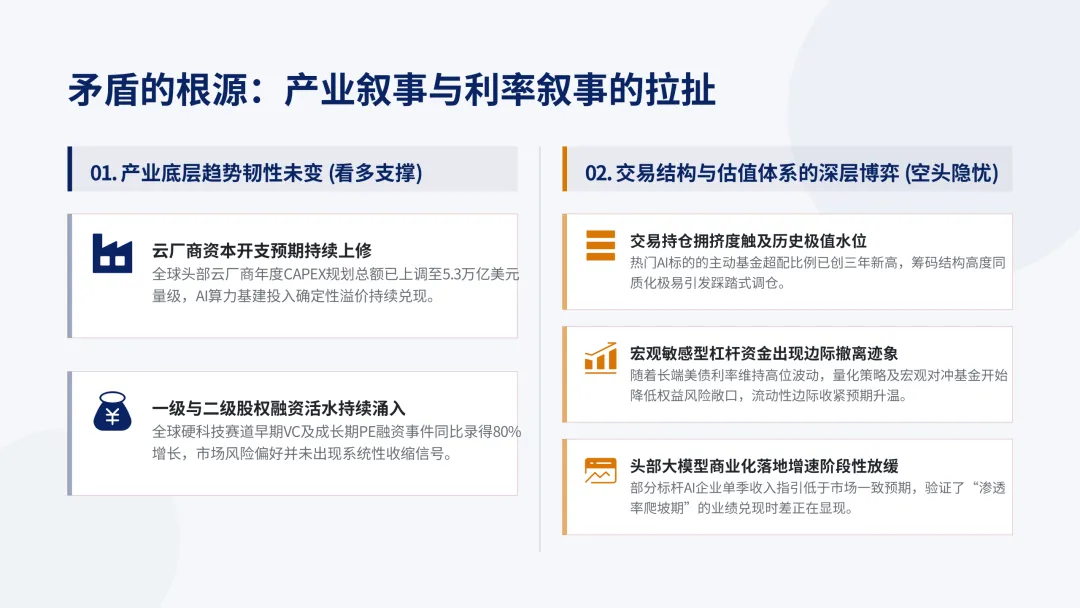

一方面,产业趋势未变——云厂商资本开支预测已上修至 5.3 万亿美元,全球股权融资同比增长 80%;

另一方面,赛道出现分化:持仓拥挤度达到历史峰值,杠杆资金开始撤退,大模型公司的收入增速也在放缓。

这正是 AI 主线的矛盾所在:产业叙事与利率叙事正在相互拉扯。

高净值客户的投资“不可能三角”

在这样的市场中,投资者面临着三个相互冲突的目标:高仓位、低回撤和低换手率。

如果你选择「高仓位 + 低换手」,就必须承受高回撤——例如长期持有半导体 ETF,看着账户市值大幅波动,难免心慌。

如果你选择「高仓位 + 低回撤」,就必须进行高频调仓——比如进行板块轮动操作,但这会产生巨大的交易损耗,而且你真的有精力天天盯盘吗?

如果你选择「低回撤 + 低换手」,就只能降低仓位——比如配置货币基金等低波动资产,但这会踏空 AI 红利,眼睁睁看着别人赚钱更难受。

市场正在惩罚两种极端:

既不愿承受波动的胆小者,又无视风险的莽撞者。

三类资金的专业破局路径

市场中,聪明的资金早已开始行动,它们的策略值得我们借鉴:

✅ 信仰型资金:持有核心多头,并用期权对冲。海外高净值客户会买入看跌期权价差,以锁定下行风险,同时保留上行空间。

✅ 交易型资金:向低拥挤度板块迁移。有色、煤炭、工业金属等板块的波动率较 AI 板块低 30%–40%,资金已经开始轮动。

✅ 保守型资金:仓位需匹配风险承受力。科创 50 指数的最大回撤曾达 15.79%,对于高净值客户而言,踏空有时优于深套——这句话听起来反常识,但最值得记住。

然而,高净值客户真正需要的,并非在三者中择一博弈,而是构建一个能穿越波动的组合。我们给出的方案是「433 配置阵型」:

40% 配置于股票策略:以量化多头为核心,但优先选择那些具备轮动、灵活对冲、控制回撤能力的产品。同质化的指增赛道过于拥挤,超额收益会持续缩水。

30% 配置于 CTA / 宏观策略:地缘冲突缓解后,商品将回归基本面逻辑。CTA 和宏观策略将迎来趋势性机会,捕捉商品、外汇等跨市场趋势。

30% 配置于低波策略:通过套利、债券增强等策略作为组合的压舱石,以平滑净值波动。在市场调整期,这些策略的抗跌属性本身就具有价值。

这个组合的本质是什么?是降低 Beta,增加 Alpha,从而提升夏普比率。

为什么大资金和长期资金要提升夏普比率?因为高净值客户追求的并非短期爆发,而是长期稳健的复利。

假设年化收益为 12%,若能将波动率控制在 8% 以内,十年复利下来资产能翻 2.1 倍;

但若同样的年化收益,波动率高达 20%,期间出现 30%–40% 的回撤,许多客户会在恐慌中提前离场,根本拿不到长期收益。

因此,夏普比率的本质,是让收益变得更“可拿”。

高净值客户的本质难题

一个有效的策略需要明确三件事:

收益来源(是产业红利还是波动套利);

风险预算(能承受的最大回撤);

时间成本(是否具备持续监控的能力)。

但问题随之而来:

你有时间深入研究这些策略吗?

你有渠道接触到优质的管理人吗?

在市场极端波动时,你有能力保持理性吗?

结语:找对人,才能拿得住收益

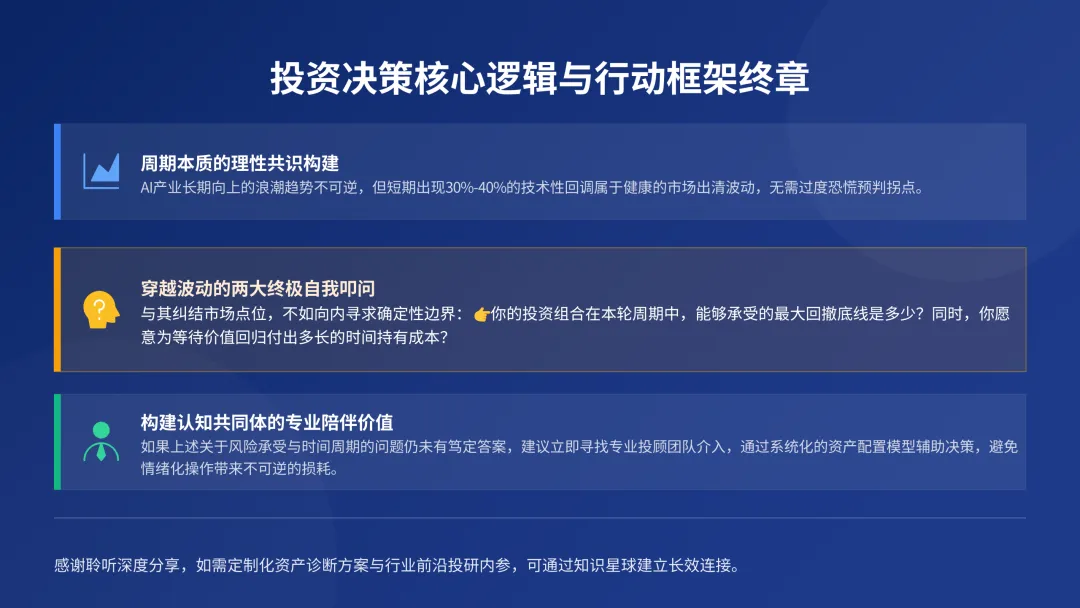

AI 浪潮不会结束,但过程中出现 30%–40% 的回调是正常波动。你不需要预判拐点,但必须想清楚:自己能承受多少回撤,又愿意为承受这个回撤付出多少时间成本?

如果这些问题你都没有确定的答案,与其在波动中独自焦虑,不如选择专业的力量。

👉 如果你需要更个性化的方案,也可以预约 1v1 专属顾问咨询服务,我们的专业团队将结合你的风险偏好、资金体量与长期目标,定制适配的资产配置方案,帮你在 AI 浪潮中,既不踏空,也不被波动困住。

市场从来不缺机会,缺的是能拿得住收益的策略与定力。专业的事,交给专业的人。

👉 加入「本自具足」星球,你可以获得:

每周更新的大类资产配置策略解读

优质管理人与策略池的深度拆解

专属同频高净值客户交流圈

定期线上直播答疑,紧跟市场动态