夜雨聆风

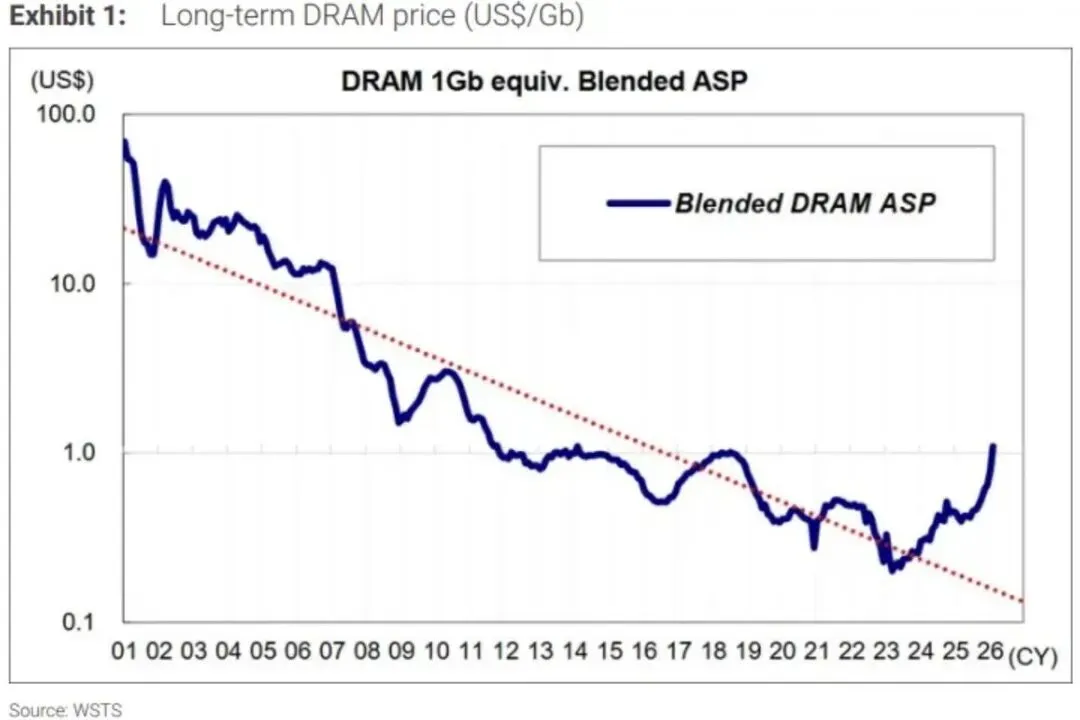

夜雨聆风半导体行业有一条规律延续了六十多年,稳定得近乎一种信仰:内存会越来越便宜。从1957年到2020年,DRAM每Gb的成本大约每五年下降一个数量级。也就是每五年降到原来的十分之一。

正是这条曲线,让内存成为摩尔定律在成本层面最清晰的例证之一,也让计算机从占满整个房间的稀罕物,变成了今天装进每个人口袋里的设备。

但据近期在社交平台和半导体研究圈引发讨论的一组分析,这条延续数十年的成本下降曲线,正被人工智能基础设施的需求和高带宽内存HBM的出现直接扭转。

内存变贵了,这在过去六十多年里几乎从未发生过的事,正在 2026 年成为现实。

01

六十多年

每五年降到十分之一

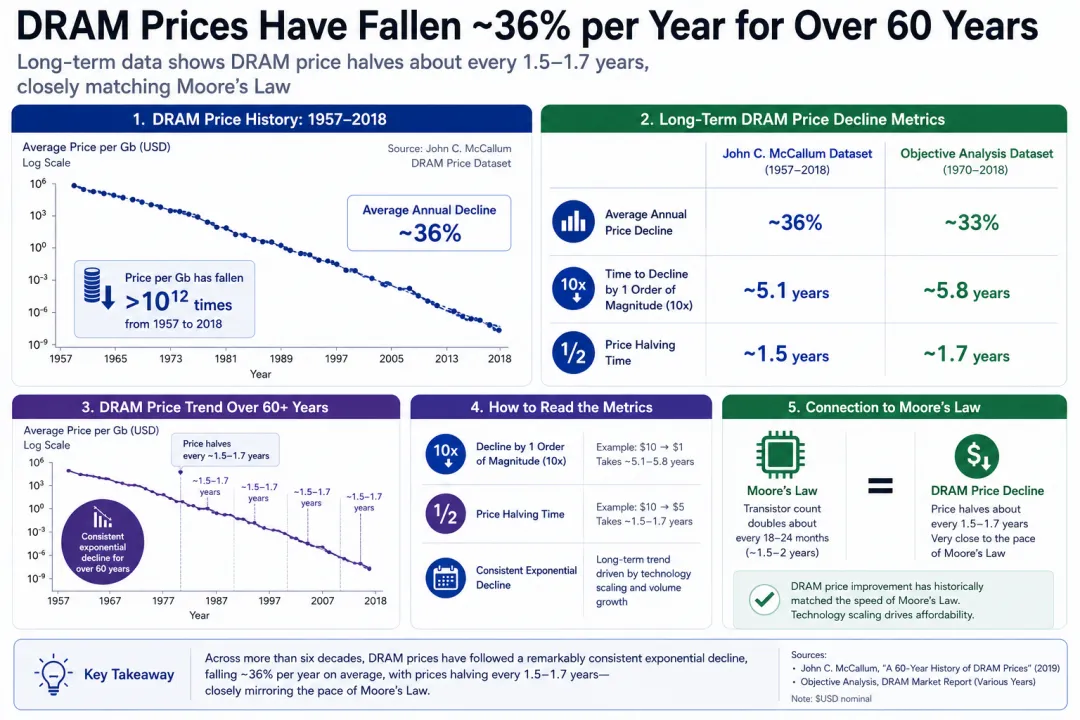

要理解这次转变有多反常得先看清那条被扭转的曲线究竟有多稳定。据AI Impacts整理的历史数据,DRAM每Gb的价格从1957年到2020年,大约每五年下降一个数量级。

这一研究引用了技术专家、退休计算机科学教授John C. McCallum收集的1957 至2018年DRAM价格数据集,按这一数据集计算,DRAM每Gb的价格年均下降约 36%

相当于每5.1年降到原来的十分之一,平均每1.5年价格减半。另一家半导体市场研究机构Objective Analysis的数据与之接近,显示年降幅约33%、每5.8年降一个数量级、每1.7年减半。

这组1.5到1.7年的价格减半周期,与摩尔定律所观察到的集成电路上晶体管数量翻倍的速度非常接近。

研究者认为遵循摩尔定律、变得更便宜也更密集的晶体管,很可能正是DRAM价格得以持续下降的原因。换句话说内存越来越便宜,本质上是摩尔定律在内存这个品类上的投影。

这条曲线的现实意义,几乎贯穿了整个信息时代。上世纪 50 年代末,1兆字节的内存价格高达数百万美元,把计算机限制在专门的机构用途里;

到90年代,价格降到每兆字节几美元,催生了个人电脑革命;而到今天内存成本以每Gb几美分计,使海量存储和内存在日常设备中变得无处不在。

每一次内存大幅降价都对应着计算设备的一次普及。

02

降价的曲线

其实早就在变缓

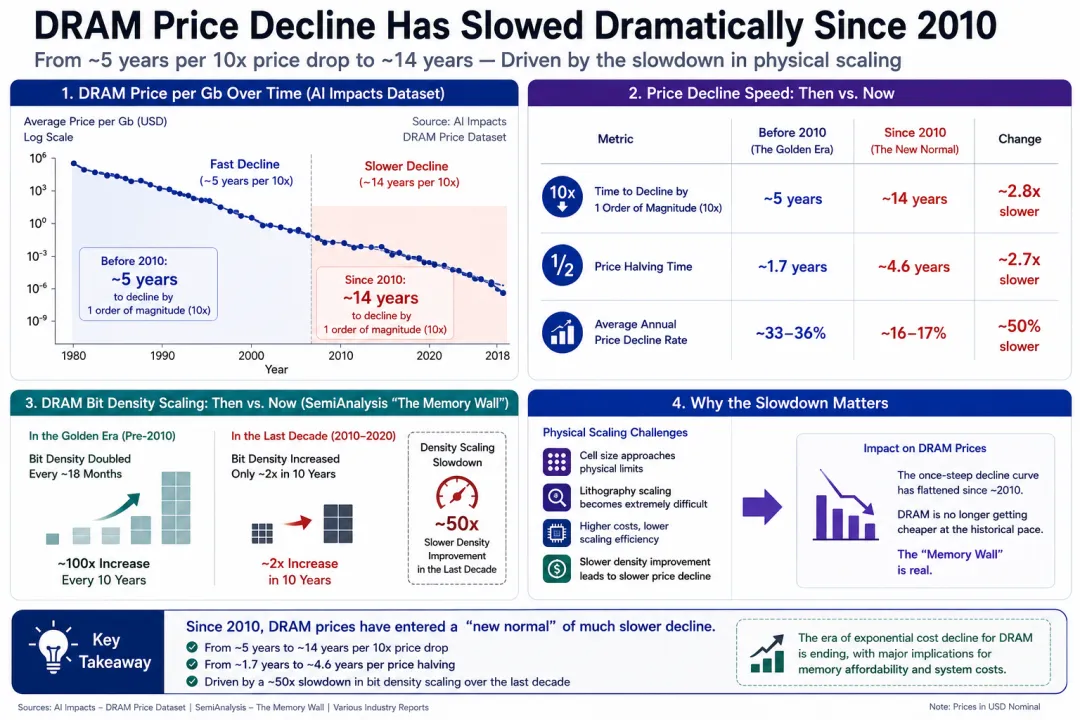

不过,在AI把这条曲线彻底扭转之前,它的下降速度其实早已开始放缓。这是一个容易被忽略的前情。

据AI Impacts的同一份研究,自2010年以来,DRAM价格的下降速度已经明显变慢,慢到大约需要14年才能降一个数量级,而不再是此前的5年左右。也就是说,那条陡峭的下降曲线,在2010年前后就已经开始变平。

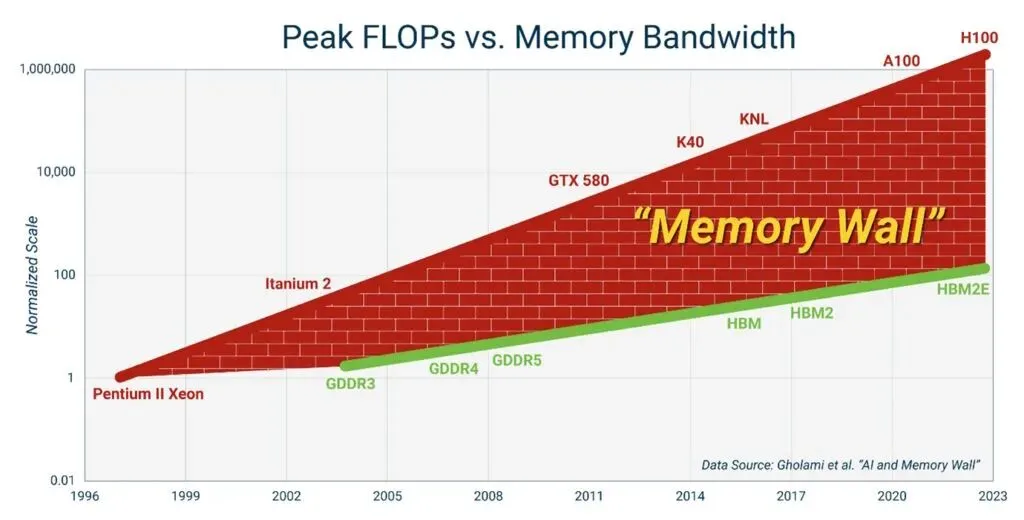

这背后是DRAM物理微缩的放缓。据SemiAnalysis的《内存墙》分析,在内存的黄金年代,内存的比特密度每18个月翻一倍,速度甚至超过逻辑芯片,相当于每十年密度提升 100 倍以上。但在过去这十年里,微缩放缓得如此严重,密度仅仅增加了 2 倍。

这种放缓的根源在于,DRAM的物理微缩越来越难。与逻辑芯片不同。台积电在 3nm、2nm 节点上每个晶体管的成本仍在持续下降,内存的进步路径已经改变:

DRAM速度的提升一直很慢,而带宽的增加越来越依赖于高成本的先进封装,而非单纯的微缩。当靠把晶体管做得更小来降本的路子走不动时,内存延续了六十多年的降价逻辑,根基其实已经松动。

AI的爆发则是在这个根基已经松动的基础上,给了它最后的、也是决定性的一击。

03

HBM高带宽内存

用更贵的封装,换更高的带宽

真正把成本曲线掉头向上的,是HBM这种为AI而生的内存。

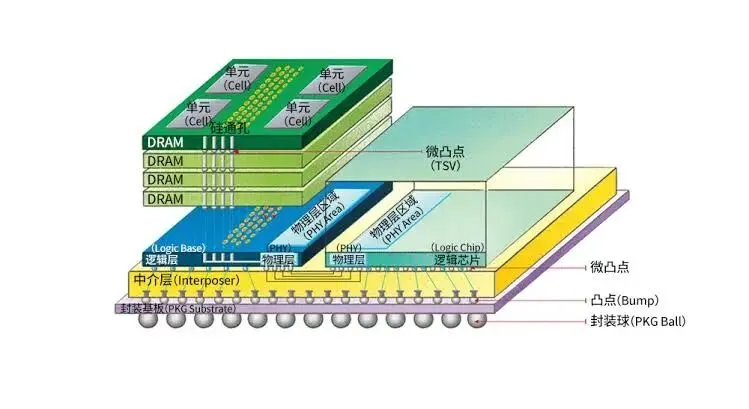

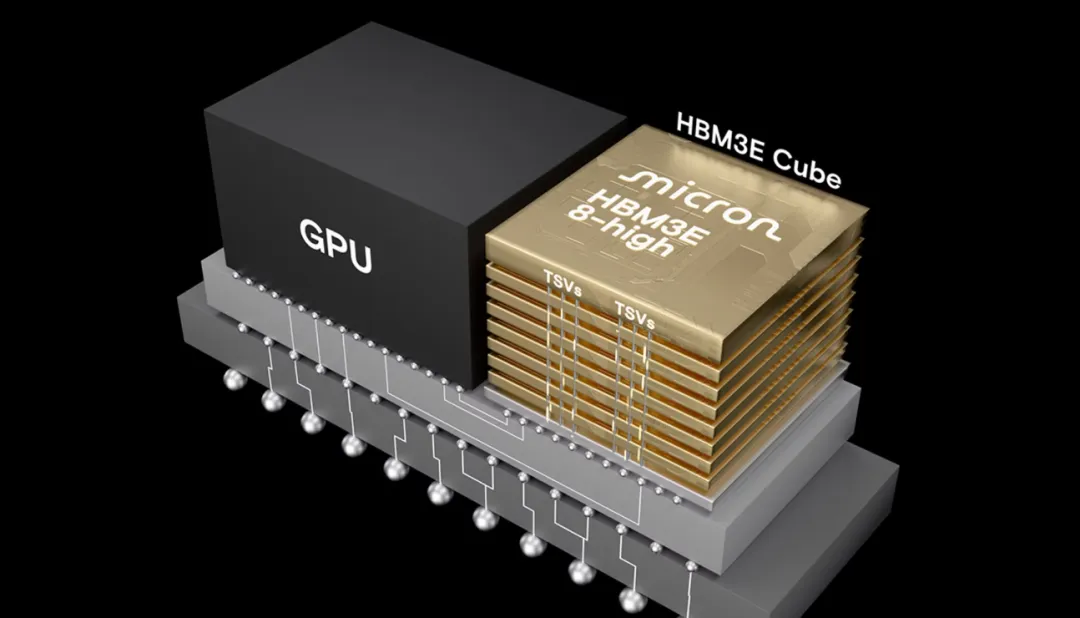

HBM高带宽内存是AI加速器的内存支柱。它的实现方式,与传统 DRAM 靠微缩降本的逻辑截然不同,HBM通过把多层DRAM芯片垂直堆叠、再用先进封装连接起来,以换取极高的带宽。

据 SemiAnalysis,HBM 带宽的增加,是靠英雄式的、昂贵的封装驱动的。而这种堆叠和封装,恰恰是成本上升而非下降的方向。

成本数据很直接:据SemiAnalysis,作为加速器内存支柱的HBM,每GB的成本是标准DDR5的3倍以上。这意味着AI芯片所依赖的这种内存,从单位成本上看,本身就比普通内存贵出数倍,而且这个差距并没有随时间缩小的迹象。

HBM对成本曲线的扭转,还有一层间接但更深远的机制:它在挤占普通 DRAM 的产能。据Tom's Hardware,HBM每GB消耗的晶圆产能约为DDR5的3倍。芯片厂商正在把产能向HBM倾斜,因为 HBM 能带来更高的平均售价和利润率

即便整体内存需求在增长,留给商品级DRAM的产能也越来越少。一边是HBM本身单位成本就高,一边是HBM把普通 DRAM 的产能抽走、推高普通DRAM的价格,两股力量叠加,共同把那条延续六十多年的下降曲线掀了起来。

04

涨价从数据中心

蔓延到每个人的设备

成本曲线的扭转正在从AI数据中心,传导到普通消费者的设备上。

据相关分析,传统DRAM不断上涨的合约价和现货价,如今正波及个人电脑、服务器、智能手机和汽车。在这些领域,更高的元件成本可能迫使厂商做出设计上的取舍,或者放慢产品的更新换代周期,与此同时,AI 超大规模厂商还在争抢同样有限的供给。

这种传导已经有了具体的迹象。据Tom's Hardware,供应商和分销商大幅收紧 DDR5内存的供应分配,一些渠道伙伴反映报价和续单受到严格限制,因为产能被转向AI驱动的需求;内存模块出现售罄或被搭售的情况,表明主流买家正在被排到次要位置。

这种紧张迅速传导到了显卡,内存是显卡的主要成本之一,AMD的板卡伙伴从去年11月起,每8GB显存把卡的价格上调了约10美元。固态硬盘的价格也掉转了方向,从持续下降转为上涨。

对普通消费者而言,这意味着一个延续了几十年的预期可能正在改变:过去,同样的钱每隔几年就能买到更大的内存、更强的设备;而现在,内存涨价正通过电脑、手机、汽车这些终端,转化为更高的售价、更保守的配置,或者更慢的换代节奏。

把内存从最廉价、最不起眼的组件,变成需要争抢的稀缺资源,这是 AI 给整个电子产业带来的一个尚在展开的变化。

05

一种新范式

还是一次周期性的尖峰

围绕这条被扭转的成本曲线,市场存在两种截然不同的解读,而这恰恰是当前最大的争议所在。

据Digg对相关讨论的梳理,许多人看多AI和HBM需求,认为这是一种颠覆数十年 DRAM降价规律的新范式,并对这一分析表示认同

在这一派看来AI 对内存的需求是结构性的、长期的,内存的成本逻辑已经被永久改变,存不再是那个会无限变便宜的商品。

但也有谨慎的声音。同样据Digg梳理的讨论,看空一方的核心论点是:这会不会只是回归长期趋势之前的一次尖峰。

在这一派看来,当前内存价格的上涨,可能只是供需错配带来的周期性高点,一旦供给跟上、或AI需求增速放缓,价格仍可能回落到原来的下降轨道上。而看多逻辑的成立,则高度依赖于一个前提,超大规模厂商持续不断的巨额投入。

这两种解读的分歧,本质上是一个还无法被证实的判断:延续了六十多年的成本下降规律,究竟是被 AI 永久改写了,还是只是被暂时打断了。半导体行业过去几十年反复证明过内存的周期性,价格涨上去,总有跌回来的时候;但 AI 带来的需求,又确实与以往任何一轮周期都不同。

这条从1957年延续至2020年、每五年降一个数量级的曲线,是信息时代最底层的成本逻辑之一。

它在2010年后因物理微缩放缓而变平,又在2020年代因AI和HBM而掉头向上。这条曲线接下来是维持上扬、确立一种内存不再无限变便宜的新范式,还是在供给追上后重新回到下行轨道,目前没有定论。

能给出答案的,一是 AI 数据中心的需求究竟能持续多久,二是被先进封装和产能瓶颈卡住的内存供给,能以多快的速度跟上,在这两个变量明朗之前,那条曲线究竟是被改写还是被打断,仍是一个悬而未决的问题。

数据来源:AI Impacts Wiki(McCallum 数据集、Objective Analysis 数据)、SemiAnalysis《The Memory Wall》、Tom's Hardware、Digg、Medium本文内容仅供参考,不构成任何投资建议