002957,AI算力设备龙头,精密智造巨头,净利大增56%,光模块设备需求爆发! 002957,科瑞技术,2026年一季度归母净利润增长56.87%,光模块耦合设备,共晶贴片设备,Lumentum、Coherent海外认证,半导体精密设备,1.6T光模块,英伟达GB300,800G光模块,自动化装配检测,谷歌、宁德时代、亿纬锂能,工业自动化,AI算力设备,精密零部件。2025年年度,科瑞技术实现营收26.32亿元,同比小幅增长7.55%。扣非净利润1.72亿元,同比大幅增长38.29%;归母净利润2.73亿元,业绩同比大幅增长95.93%。2026年一季度公司延续增长,单季营收6.18亿元,同比增长15.42%;归母净利润6942.10万元,同比增长56.87%。全球AI算力基础设施建设正以前所未有的速度推进,带动光模块设备需求爆发。根据数据报道,全球AI专用光收发模块市场规模将从2025年的165亿美元跃升至2026年的260亿美元。设备环节的景气度尤为突出。光模块制造分为贴片、耦合、组装、测试四大环节,其中耦合和测试设备的壁垒最高、价值量最大,整体价值量占比合计超过54%。科瑞技术专注光模块后段工艺,核心的光电耦合设备、共晶设备、AOI检测设备等获得国内外头部客户认可,是全球光模块产业链上游的重要"卖铲人"。2026年一季度,公司半导体及光模块零部件业务实现收入6752万元,同比增长近200%;半导体及光模块设备业务实现收入5362万元,同比增长约300%。两者合计占比达19.6%,成为增长最快的业务板块。公司的耦合设备批量供货Lumentum、Coherent等全球一线光模块企业。在国内市场,华为、中际旭创、新易盛等企业的国产设备采购中,市占率达30%以上。2025年实现收入9.76亿元,产品及服务包括模组与整机装配和测试设备,聚焦移动通讯终端、智能穿戴终端及计算机终端三大核心领域。公司是苹果手机整机和模组检测设备核心供应商,同时服务于谷歌等海外龙头客户。新能源业务2025年实现收入8.24亿元,同比增长9.6%。公司定位于新能源锂电制造设备行业中后段解决方案提供商,主要产品包括叠片机、化成分容设备等,顺应叠片技术趋势及储能需求增长。在移动终端领域,公司深度绑定苹果、谷歌、华为等全球头部品牌,是苹果手机整机和模组检测设备核心供应商。在新能源领域,公司与宁德时代、亿纬锂能等国内外标杆企业建立合作关系。在半导体及光模块领域,核心客户涵盖国内外知名企业,包括多家国内行业标杆企业以及海外光器件品牌企业Lumentum和Coherent。

002957,科瑞技术,2026年一季度归母净利润增长56.87%,光模块耦合设备,共晶贴片设备,Lumentum、Coherent海外认证,半导体精密设备,1.6T光模块,英伟达GB300,800G光模块,自动化装配检测,谷歌、宁德时代、亿纬锂能,工业自动化,AI算力设备,精密零部件。2025年年度,科瑞技术实现营收26.32亿元,同比小幅增长7.55%。扣非净利润1.72亿元,同比大幅增长38.29%;归母净利润2.73亿元,业绩同比大幅增长95.93%。2026年一季度公司延续增长,单季营收6.18亿元,同比增长15.42%;归母净利润6942.10万元,同比增长56.87%。全球AI算力基础设施建设正以前所未有的速度推进,带动光模块设备需求爆发。根据数据报道,全球AI专用光收发模块市场规模将从2025年的165亿美元跃升至2026年的260亿美元。设备环节的景气度尤为突出。光模块制造分为贴片、耦合、组装、测试四大环节,其中耦合和测试设备的壁垒最高、价值量最大,整体价值量占比合计超过54%。科瑞技术专注光模块后段工艺,核心的光电耦合设备、共晶设备、AOI检测设备等获得国内外头部客户认可,是全球光模块产业链上游的重要"卖铲人"。2026年一季度,公司半导体及光模块零部件业务实现收入6752万元,同比增长近200%;半导体及光模块设备业务实现收入5362万元,同比增长约300%。两者合计占比达19.6%,成为增长最快的业务板块。公司的耦合设备批量供货Lumentum、Coherent等全球一线光模块企业。在国内市场,华为、中际旭创、新易盛等企业的国产设备采购中,市占率达30%以上。2025年实现收入9.76亿元,产品及服务包括模组与整机装配和测试设备,聚焦移动通讯终端、智能穿戴终端及计算机终端三大核心领域。公司是苹果手机整机和模组检测设备核心供应商,同时服务于谷歌等海外龙头客户。新能源业务2025年实现收入8.24亿元,同比增长9.6%。公司定位于新能源锂电制造设备行业中后段解决方案提供商,主要产品包括叠片机、化成分容设备等,顺应叠片技术趋势及储能需求增长。在移动终端领域,公司深度绑定苹果、谷歌、华为等全球头部品牌,是苹果手机整机和模组检测设备核心供应商。在新能源领域,公司与宁德时代、亿纬锂能等国内外标杆企业建立合作关系。在半导体及光模块领域,核心客户涵盖国内外知名企业,包括多家国内行业标杆企业以及海外光器件品牌企业Lumentum和Coherent。研发方面,公司2025年研发费用3.03亿元,同比增长4.00%,占营业收入的11.49%,保持了稳定的研发投入强度。

凭借在非标自动化领域二十五年的跨行业应用,公司具备深厚的研发设计能力,持续积累了机器视觉与光学、精密传感与测试、运动控制与机器人、软件技术、精密机械设计五大领域的相关技术。

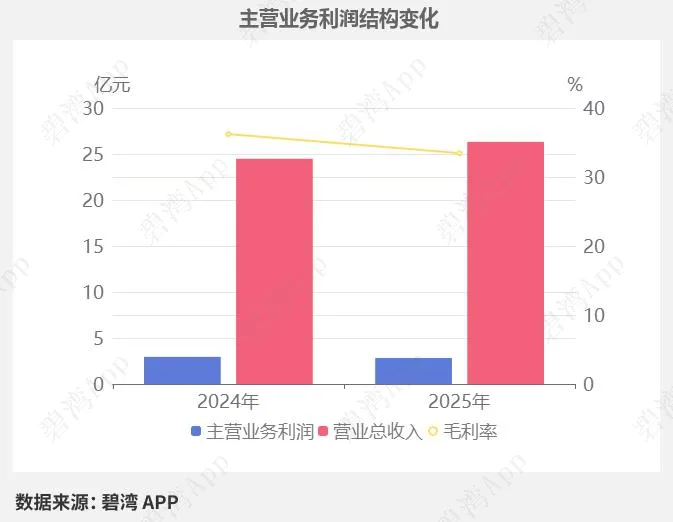

主营业务利润同比小幅下降4.05%

| 本期报告 | 上年同期 | 同比增减 |

营业总收入 | 26.32亿元 | 24.48亿元 | 7.55% |

营业成本 | 17.52亿元 | 15.61亿元 | 12.22% |

销售费用 | 1.03亿元 | 1.31亿元 | -21.61% |

管理费用 | 1.61亿元 | 1.50亿元 | 7.31% |

财务费用 | 1,448.51万元 | -260.21万元 | 656.67% |

研发费用 | 3.02亿元 | 2.91亿元 | 4.00% |

所得税费用 | 2,493.28万元 | 2,050.11万元 | 21.62% |

2025年年度主营业务利润为2.83亿元,去年同期为2.95亿元,同比小幅下降4.05%。

虽然营业总收入本期为26.32亿元,同比小幅增长7.55%,不过毛利率本期为33.45%,同比小幅下降了2.77%,导致主营业务利润同比小幅下降。

盈利能力指标方面,2026年一季度毛利率36.3%,较去年同期提升9.54个百分点,净利率达12.27%,同比提升34.64%。

免责声明:以上内容均为公开披露数据整理,碧湾力求但不保证无误,仅提供参考,不构成任何建议,请谨慎做出决策。

本文仅整理以上公司的基础信息,若想获取其深度研报:其他功能权益:技术趋势、研发实力、主力资金、机构持仓等

长按识别下方图片,免费领上述四大功能权益

夜雨聆风

夜雨聆风