夜雨聆风

夜雨聆风英特尔436成反攻,AI基石重估来了

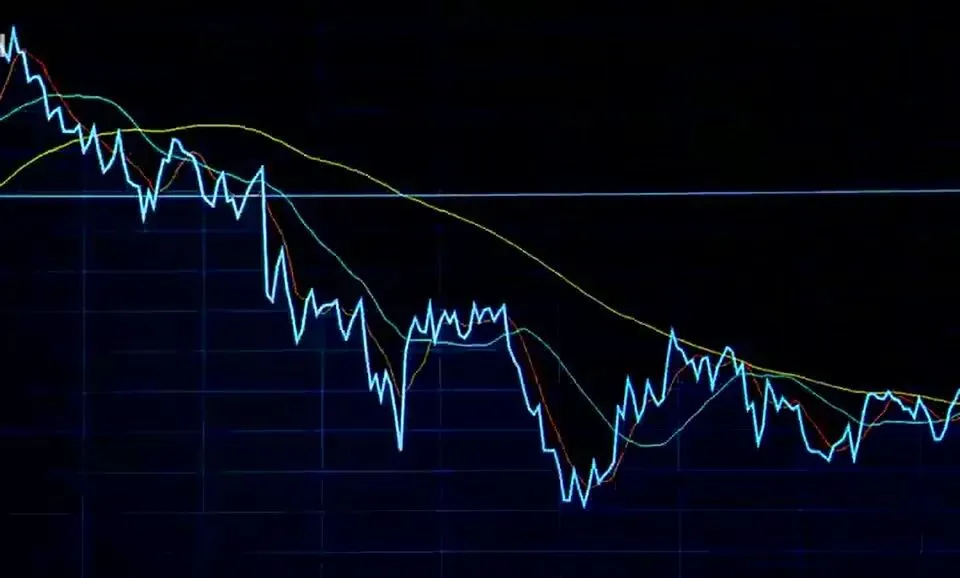

别急着把英特尔当复活剧本,436%的涨幅面前,散户尤其容易一边怕追高、一边怕踏空。昨天美股这一下,确实把很多人打醒了:英特尔单日涨了12.1%,收在94.75美元,盘中刷新历史高点,成交额逼近210亿美元,排到全市场第二名。从去年4月不到18美元的低点算起,不到13个月涨了436%。这不是一根普通阳线,这是市场在重新给半导体叙事定价。

01. 别只看暴涨,财报才是导火索

这波行情的火,点在4月23日盘后的一季报上。英特尔营收136亿美元,同比增长7%,比公司自己给的指引中值高出14亿美元;非GAAP毛利率41%,超出指引650个基点;非GAAP每股收益0.29美元,而市场预期只有0.01美元,差距被拉到29倍。

这三个数字放在一起,画面感很强:原本大家以为它只是从病床上坐起来,结果它直接下床跑了几步。市场买的不是情怀,是核心经营数据突然比预期硬了。

但槽点也别装看不见。GAAP口径下,英特尔净亏损扩大到37亿美元,里面主要有40.7亿美元重组费用、商誉减值等一次性项目。换句话说,报表底下的旧账还没擦干净。如果你只盯着非GAAP的漂亮数字冲进去,很可能是在替历史包袱买单。不过如果你接受它还处在修复期,这个亏损就不能简单当成经营崩盘来看。

02. 数据中心与AI,终于不是陪跑

这次真正让资金兴奋的,是数据中心与AI部门。一季度营收51亿美元,同比增长22%;ASIC芯片收入环比涨30%,同比接近翻倍。过去聊AI,很多人脑子里只有GPU,尤其是英伟达那套叙事太强,强到CPU像个给人端茶倒水的配角。

可AI从训练走向推理,从聊天机器人走向智能体,情况变了。智能体要规划任务、调用工具、执行、反思、再调整,这些流程不是只靠GPU堆并行算力就能讲完。CEO陈武在电话会里那句“CPU,正在重新成为人工智能时代不可或缺的基石”,我个人觉得就是这次行情的钥匙。

TrendForce提到,AI数据中心里CPU和GPU配比大约在1比4到1比8,但随着智能体大规模部署,这个比例可能向1比1甚至1比2靠近。翻译成人话就是:同样一屋子GPU,以后旁边可能要配更多CPU,服务器采购单上,CPU不再只是边角料。

我的暴论是:这一轮英特尔上涨,不是老巨头回光返照,而是AI推理时代把CPU从配角席重新拽回了主桌。论据就在供需上,Xeon服务器CPU已经供不应求,需求强劲势头预计延续到2027年。你觉得AI未来更吃GPU堆料,还是更吃CPU和GPU重新分工,这个判断会直接决定你怎么看英特尔这波估值。

03. 代工线很香,但别把愿景当订单

再看代工业务,以前很多人一提英特尔代工,反应就是烧钱、拖后腿、讲故事。但一季度它营收54亿美元,同比增长16%。更关键的是,苹果在评估18A-P制程,谷歌在探索EMIB先进封装,特斯拉已经签约,成为14A制程的首位外部客户。

这条线的价值不只在财报数字,而在供应链心理。全球AI芯片需求上来之后,大客户不可能只盯着单一供应路径。英特尔如果18A工艺良率继续超预期,14A研发速度快于18A,再叠加PowerVia背部供电、RibbonFET全环栅晶体管,它就有机会成为台积电之外更可信的备选项。

但这里必须泼一盆冷水:评估不是量产,探索不是下单,签约也不等于短期利润立刻释放。代工是重资产长跑,不是发布会PPT一亮,现金流就自己跑进账上。不过如果你看的是三五年维度的制造能力修复,这条线确实比过去更有想象空间。

04. 风险没消失,反而更考验人性

现在的英特尔,问题也摆在台面上。产品线产能严重不足,需求缺口以十亿美元计,有订单却做不出来;GAAP亏损还在,历史包袱没有完全放下;18A工艺刚进入爬坡期,客户从评估到实际下单仍有不确定性。

这就是普通投资者的强痛点:车还没上高速,票价已经按目的地收了。你买早了怕回撤,买晚了又怕故事继续兑现。股价从不到18美元到94.75美元,市场已经不是在交易它能不能活,而是在交易CPU价值重估和先进制造复兴能不能持续兑现。

我对这家公司现在的态度很明确:看业务,转折信号比过去扎实;看股价,追起来要有心理承受力。喜欢确定性的人,可能更适合等产能、18A客户落地、GAAP亏损收窄这些信号更清楚;愿意承受波动的人,才适合下注这条“CPU重估加代工复兴”的双线故事。

如果你问我一句话建议:这票适合相信AI推理会重塑硬件结构、也能忍受财报噪音的人;不适合只想买了就每天安稳睡觉的人。现在不是捡便宜货的阶段,而是为兑现概率付溢价的阶段。你更愿意买已经涨出预期的英特尔,还是继续押GPU主线的英伟达,或者等AMD给出更清晰的反击信号。对了,股价和财报口径都要以公司公告和实时市场为准,不同交易时点差别会很大。