夜雨聆风

夜雨聆风有一组数字,我觉得每个关注AI投资的人都应该记住:

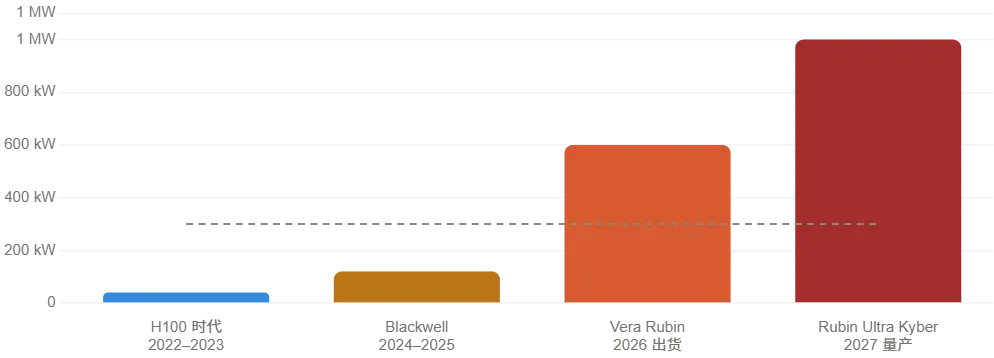

40kW → 120kW → 600kW至1MW。

这不是什么科幻预测,这是英伟达AI服务器机架的实际功耗演变——

H100时代,每个机架40kW;Blackwell时代,120kW;2027年Rubin Ultra Kyber机架,600kW到1MW。

三年时间,单机架功耗增长了25倍。

这带来了一个任何人都绕不过去的物理问题:

原来的供电架构,已经根本撑不住了。

今天这篇,我来说清楚这件事,以及它背后的投资机会。

一、先说清楚问题是什么

过去几十年,数据中心的标准供电架构是这样的:

从电网引入高压交流电(AC),逐级转换,最后以48V或54V的低压直流电,送到每个服务器机架里。

这套架构在传统服务器时代运转良好。

但AI时代来了,GPU算力密度一代比一代高,功耗一代比一代大,这套架构遇到了一个不可逾越的物理障碍。

传统54V机架内供电架构,如果要给Kyber规模的系统供电,需要占用整整64个机架单元(64U)来放电源,根本没有剩余空间放真正的计算设备了。

更严重的问题是铜损。

低电压大电流意味着导线里流动的电流极大,产生的热量和损耗也极大。英伟达的数据显示:维持同样的供电能力,800V架构与传统架构相比,同等铜线可以传输超过150%的电力——换句话说,原来需要200公斤重铜排才能给一个机架供电,现在不再需要了。

这不是效率优化,这是系统崩溃边缘的救场。

二、800V HVDC:英伟达的解法

英伟达在官方技术博客中宣布:800V HVDC(高压直流)将成为下一代AI工厂的标准供电架构。

具体方案是将交流电在设施级别就转换为800V直流,直接输送到机架,机架内仅需一级64:1 LLC谐振DC-DC转换,将800V降压至GPU所需的12V。

这是一次架构层面的彻底改变,从「机架级直流」跳跃到「设施级直流」。

好处非常具体:

第一,效率提升5%以上。

800V架构取消了机架级AC/DC转换,端到端供电效率提升超过5%,维护成本降低最多70%。

5%听起来不多,但一个1MW的机架,5%就是50kW,一年节省的电费,可以买很多服务器。

第二,大幅节省空间和铜材。

原来需要粗重铜排的地方,现在可以用更细的线缆,腾出来的空间可以放更多计算模块。

第三,可扩展性极强。

同一套800V HVDC主干,可以支持100kW到超过1MW的机架,覆盖从今天到未来好几代GPU平台的功率需求,无需重新改造基础设施。

Google、Meta的OCP(开放计算项目)也在同步推进±400V方案——本质上是同一个架构方向的不同实现路径,最终都指向高压直流的基础设施范式。

三、时间线:什么时候发生,现在到哪一步了

这是投资者最关心的问题,我根据最新公开信息梳理清楚:

现在(2026年上半年)

生态系统已经在快速成熟。在COMPUTEX 2026上,约20家行业伙伴集中展示了800V HVDC的芯片、组件、电源系统和机架支持方案,CoreWeave、Lambda、Nebius、Oracle Cloud等云服务商同步参与。

2026年下半年(Q3开始)

台达电(Delta Electronics)在Q1 2026法说会上明确:±400V产品将于2026年下半年开始小批量出货,因为±400V的安装架构与现有AC-DC系统更接近,工程师更容易上手。

Vertiv的800V DC产品组合,也计划在2026年下半年推出。

2027年(大规模部署)

800V HVDC的全面量产,将随着NVIDIA Kyber机架的大规模出货同步到来。Kyber搭载576颗Rubin Ultra GPU,单机架功率600kW,是迄今为止最高密度的AI计算平台。

这是整个行业的「共识交货期」——主要供应商、云服务商、数据中心运营商,都把2027年设为准备时间节点。

四、谁是这场架构革命的受益方

这是本文最核心的部分。

英伟达官方公布的800V HVDC硅器件供应商名单,包括:Analog Devices(ADI)、Infineon、Monolithic Power(MPWR)、Navitas(NVTS)、onsemi(ON)、Power Integrations(POWI)、Renesas、ROHM、STMicroelectronics(STM)、Texas Instruments(TXN)。

这是英伟达官方认证的名单,不是市场猜测。

我按照受益层级,把这些公司分成三类来理解:

第一类:系统级集成商(最直接受益)

台达电(Delta Electronics / 2308.TW)

台达是这场800V革命里地位最特殊的公司。

TrendForce分析指出,台达在数据中心电源领域具有先发优势,是极少数能够覆盖数据中心从「灰色空间」(供配电基础设施)到「白色空间」(计算区域)完整电源栈的供应商之一。

财务数据也在印证这个判断:台达Q1 2026毛利率创历史新高37%,税后净利同比暴涨101%,EPS翻倍达NT$7.91,主因正是AI数据中心业务的产品结构优化。

台达在COMPUTEX上发布了PowerCycle MW级HVDC供电系统,支持800V和±400V架构,同时采用模块化设计,可以按需灵活配置电源和备电模块。

Vertiv(VRT.US)

Vertiv是数据中心热管理和电源基础设施的全球龙头,800V HVDC是它的主场。

Vertiv发布了800V DC MGX参考架构,将供电和冷却基础设施整合在一起。其800V DC产品组合预计2026年下半年推出,与±400V的渐进过渡路线完美衔接。

光宝科技(Lite-On / 2301.TW)

TrendForce明确点名:在数据中心白色空间(计算区域)供应链中,台达和光宝是领先供应商,光宝正在针对800V HVDC架构转型扩大战略布局。

第二类:功率半导体芯片商(核心技术层受益)

Navitas Semiconductor(NVTS.US)

Navitas是与英伟达800V架构最早官宣合作的芯片公司,提供GaN(氮化镓)和SiC(碳化硅)功率半导体,专门为800V HVDC架构设计的GaNSafe™芯片具备250纳秒以内的短路保护,是800V高压环境下的核心安全保障。

这不是潜在受益,这是白纸黑字的官方合作。

Monolithic Power Systems(MPWR)

英伟达官方硅器件供应商名单成员,专注数字电源管理IC,AI服务器里每个计算节点的精密电压调节都需要它的芯片。MPWR是功率管理领域估值最高的公司之一,贵有贵的道理。

onsemi(ON)/ STMicro(STM)/ Texas Instruments(TXN)

三家都在英伟达官方名单上,各自在宽禁带半导体(SiC/GaN)和传统功率MOSFET、驱动IC领域有强劲的产品布局。TXN的优势是模拟和混合信号IC,ON的优势是SiC功率器件,STM是欧洲SiC最重要的厂商之一。

Power Integrations(POWI)

POWI是电源控制IC的细分龙头,专注中低功率段的高集成度电源转换,在800V架构里的辅助电源模块和保护电路是其受益方向。

第三类:上游材料与组件(间接但确定受益)

800V架构对电感、变压器、高压电容的规格要求大幅升级,这带动了被动元件供应链的量价齐升。

村田、TDK(日本)、国巨(台湾)在高端MLCC和功率电感领域受益;

日本的ROHM(6963.T)在SiC功率器件领域,Renesas(6723.T)在高压栅极驱动IC领域,同样在英伟达的官方供应商名单上。

五、这条主线,为什么现在值得关注

TrendForce的最新预测:2026年全球前九大CSP合计资本支出将达到8300亿美元,年增79%。AI服务器2026年将在总电力消耗上首次超过通用服务器,2027-2028年GB300/Rubin等平台大规模出货后,功耗还将进一步大幅跳升。

8300亿美元的资本支出,每一台AI服务器里都需要供电。

而这套供电架构,正在从几十年不变的传统模式,转向一个全新的800V HVDC体系。

这是一次确定性极高的基础设施升级——不是「可能会发生」,是「已经在发生,必须发生」。

英伟达自己亲口承认:如果继续用传统54V架构,Kyber机架的电源模块要占满整个机柜,什么计算设备都放不进去。

这不是选做题,这是必做题。

曾经有一位客户做UPS备电设备,2010年前后他意识到数据中心会越建越多、越建越大,于是把所有资源押在数据中心电源上。

当时所有人都觉得这个赛道太枯燥,太「基础设施」,不性感。

他后来赚了多少倍,我不说了。

800V HVDC的故事,和他当年判断数据中心电源需求的逻辑,是同一个逻辑。

只是这一次,规模大了100倍。

我是夏潇洒,前工行Banker,现在香港研究AI供应链,用真实账户参与美港股投资。

台达、Navitas、Vertiv这几个标的里,有部分通过港股或美股可以直接参与。如果你对如何开通布局这条主线有疑问,欢迎链接我🔗🌏suevix。

理财有风险,投资需谨慎。以上内容为个人研究观点,基于公开信息,不构成任何投资建议。