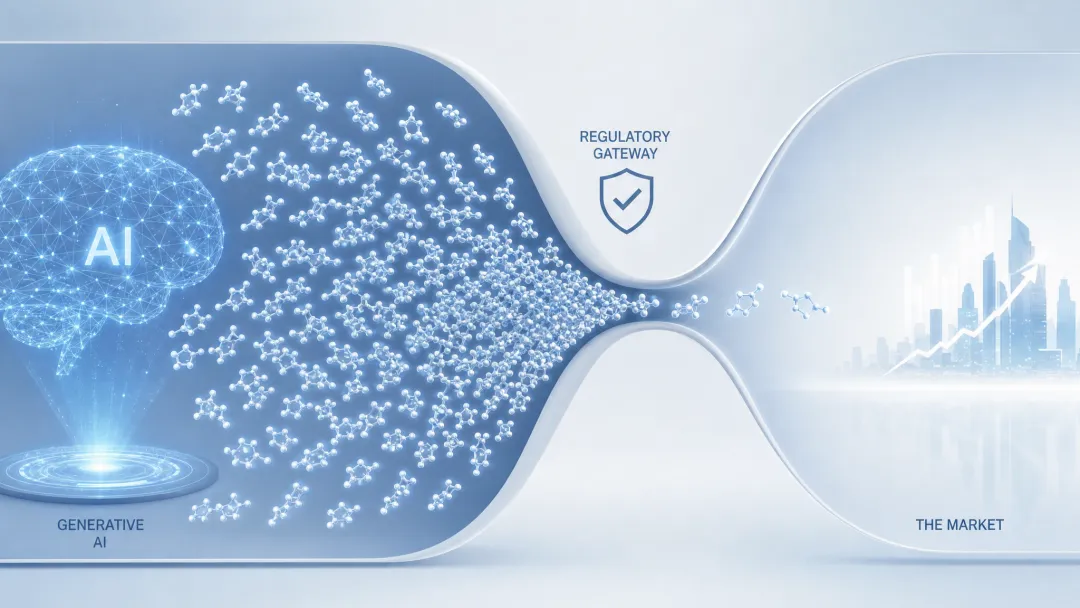

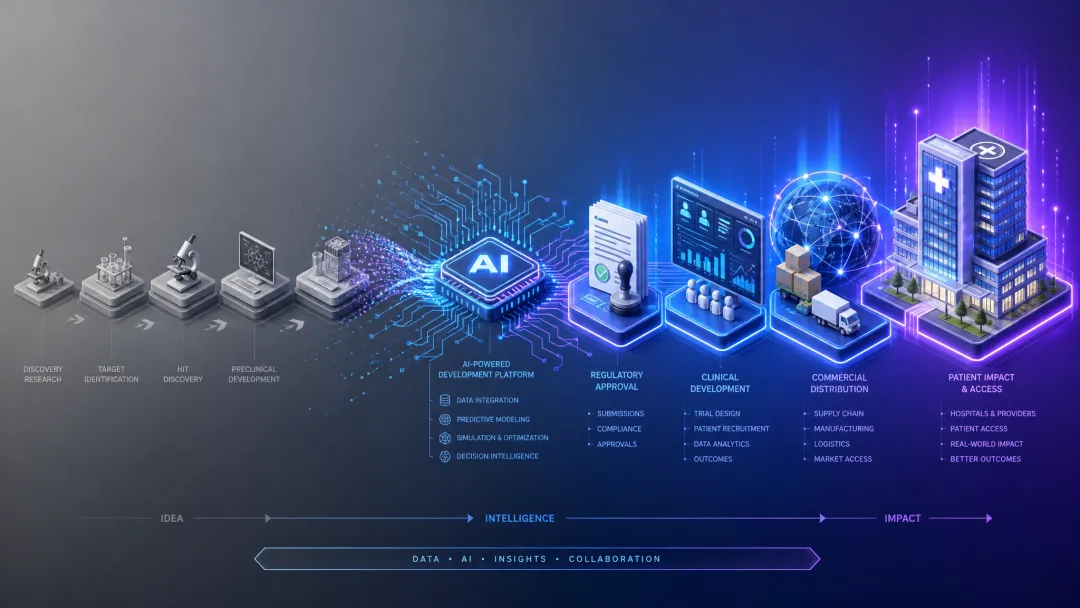

普瑞纯证CEO孟竹深度解读|AI重塑医疗行业:壁垒从研发转移至监管、临床与商业化引言近期Anthropic联合创始人Dario Amodei在面向投资人的备忘录中,提出了一个极具前瞻性的行业判断:人工智能极大提升新药研发以及临床试验的研发效率,生物医药行业发展的核心瓶颈,正在从基础科学研究,转向药品监管审批体系。如果各国监管制度不能完成迭代升级,高速爆发的生物医药创新将会被现行规则死死困住。未来投资超额收益,将集中在具备加速审批资源、依靠人工智能优化临床试验设计的企业,投资者必须抛弃传统估值逻辑,重新核算生物科技公司的估值以及商业化落地周期。Dario Amodei 备忘录中的五大核心论点可以总结为: | | AI → drug discovery & trial 效率大幅提升 |

| | 最大瓶颈从 science → regulation |

| | |

| | Regulatory Acceleration + AI-driven Clinical Design |

| | 需要重估 biotech valuation & timelines |

有意思的是,这一套行业演变逻辑,早在三年前就已经被预判。彼时大多数资本市场参与者依旧将biotech企业的核心价值绑定在独家分子、前沿靶点以及早期专利之上,很少有人意识到,AI带来的研发普惠化,会彻底改写整个医疗行业的竞争格局。并且这一变革并不局限于创新药赛道,医疗器械行业正在复刻完全相同的发展路径。归根结底,整个医疗产业的竞争重心,已经从前端产品研发,向后端的监管报批、临床设计、市场商业化全面转移。一、创新药赛道:研发内卷时代,监管与临床决定企业命运 在AI技术大规模应用于制药领域之前,生物医药行业最大的难点在于分子挖掘。筛选有效候选化合物、验证靶点可行性需要投入极高的时间与研发成本,从海量化合物中筛选可用分子,整个过程高度依赖科研积累,周期漫长。行业稀缺的是能够做出全新药物分子的研发能力,因此资本市场习惯于优先给手握独家候选药物的初创企业高额估值,专利和化合物本身就是最坚固的护城河。生成式AI颠覆了这套固有格局。借助大模型,几周之内就可以批量设计大量规避现有专利、药效接近甚至优于原研药的me‑too、me‑better类分子。研发门槛急剧降低,大量初创企业涌入赛道,同质化药物开始泛滥。曾经依靠一个独家分子就能拿到高额融资、安稳完成研发阶段的时代已经结束。如今单纯做早期分子筛选的biotech初创企业,很难再依靠一款化合物建立长期竞争优势,专利的壁垒效果在快速弱化。当候选药物呈爆发式增长,行业短板就暴露出来。目前全球各国药品监管机构的审批流程,都是基于过去数十年的行业现状搭建而成。过去新药研发成功率低,每年申报上市的药物数量有限,审批体系可以从容完成安全性、有效性核查。可现如今AI批量产出候选药,海量项目涌入申报队列,老旧的审批流程开始承受巨大压力。监管审核速度跟不上药物研发速度,审批周期就直接决定一款药物能不能抢占市场先机。对于同类同质化药物,谁能够利用政策通道缩短审批时长,谁就可以抢占市场先机。在此行业背景下,投资的超额收益来源发生根本性转变。正如Dario所言,现阶段biotech领域两大核心阿尔法,分别为监管加速能力以及AI驱动的临床方案设计。第一,监管加速能力。能够深度对接药审机构,熟练运用优先审评、突破性疗法、快速通道等政策,拥有成熟注册事务团队的企业,可以大幅压缩报批周期。在一众同质化药品里抢先上市,就能率先占领患者市场,拉开后期竞品的差距。第二,AI优化临床试验。临床试验是新药研发耗时最长、失败概率最高的环节。人工智能可以精准筛选适配受试人群,规避干扰变量,优化试验终点设计,降低临床失败概率,缩短试验周期。在大家药物分子差距极小的时候,更严谨高效的临床方案,既能节约巨额临床开支,还可以更快拿到上市许可。随之而来的是估值逻辑的迭代。过去估值重点参考靶点稀缺性、分子本身的药理数据;如今商业化落地节奏成为估值最重要的指标。即便一款药物分子数据出色,如果临床方案落后,注册推进缓慢,等到产品上市,市场早已被更早落地的竞品瓜分,前期研发投入很难收回。所以投资人必须摒弃老旧模型,结合企业注册能力、临床设计水平、商业化渠道重新评估biotech企业价值。当然全新First‑in‑class突破性药物依旧属于特例。具备全新作用机制的新药,靶点本身具备极高壁垒,并不会陷入同质化内卷,依旧依靠硬核科研能力构建护城河,只是这类药物在整个行业之中占比越来越低。二、医疗器械行业:硬件趋于同质化,竞争转向注册效率与市场推广

在AI技术大规模应用于制药领域之前,生物医药行业最大的难点在于分子挖掘。筛选有效候选化合物、验证靶点可行性需要投入极高的时间与研发成本,从海量化合物中筛选可用分子,整个过程高度依赖科研积累,周期漫长。行业稀缺的是能够做出全新药物分子的研发能力,因此资本市场习惯于优先给手握独家候选药物的初创企业高额估值,专利和化合物本身就是最坚固的护城河。生成式AI颠覆了这套固有格局。借助大模型,几周之内就可以批量设计大量规避现有专利、药效接近甚至优于原研药的me‑too、me‑better类分子。研发门槛急剧降低,大量初创企业涌入赛道,同质化药物开始泛滥。曾经依靠一个独家分子就能拿到高额融资、安稳完成研发阶段的时代已经结束。如今单纯做早期分子筛选的biotech初创企业,很难再依靠一款化合物建立长期竞争优势,专利的壁垒效果在快速弱化。当候选药物呈爆发式增长,行业短板就暴露出来。目前全球各国药品监管机构的审批流程,都是基于过去数十年的行业现状搭建而成。过去新药研发成功率低,每年申报上市的药物数量有限,审批体系可以从容完成安全性、有效性核查。可现如今AI批量产出候选药,海量项目涌入申报队列,老旧的审批流程开始承受巨大压力。监管审核速度跟不上药物研发速度,审批周期就直接决定一款药物能不能抢占市场先机。对于同类同质化药物,谁能够利用政策通道缩短审批时长,谁就可以抢占市场先机。在此行业背景下,投资的超额收益来源发生根本性转变。正如Dario所言,现阶段biotech领域两大核心阿尔法,分别为监管加速能力以及AI驱动的临床方案设计。第一,监管加速能力。能够深度对接药审机构,熟练运用优先审评、突破性疗法、快速通道等政策,拥有成熟注册事务团队的企业,可以大幅压缩报批周期。在一众同质化药品里抢先上市,就能率先占领患者市场,拉开后期竞品的差距。第二,AI优化临床试验。临床试验是新药研发耗时最长、失败概率最高的环节。人工智能可以精准筛选适配受试人群,规避干扰变量,优化试验终点设计,降低临床失败概率,缩短试验周期。在大家药物分子差距极小的时候,更严谨高效的临床方案,既能节约巨额临床开支,还可以更快拿到上市许可。随之而来的是估值逻辑的迭代。过去估值重点参考靶点稀缺性、分子本身的药理数据;如今商业化落地节奏成为估值最重要的指标。即便一款药物分子数据出色,如果临床方案落后,注册推进缓慢,等到产品上市,市场早已被更早落地的竞品瓜分,前期研发投入很难收回。所以投资人必须摒弃老旧模型,结合企业注册能力、临床设计水平、商业化渠道重新评估biotech企业价值。当然全新First‑in‑class突破性药物依旧属于特例。具备全新作用机制的新药,靶点本身具备极高壁垒,并不会陷入同质化内卷,依旧依靠硬核科研能力构建护城河,只是这类药物在整个行业之中占比越来越低。二、医疗器械行业:硬件趋于同质化,竞争转向注册效率与市场推广 很多投资者习惯于区分biotech与medtech,普遍观点是创新药依靠专利壁垒,前期研发投入巨大;医疗器械更多依靠硬件结构优势。可随着人工智能普及,二者的边界正在模糊,创新药正在经历的变革,完整复刻在了医疗器械赛道。此前,中小型医疗器械以及医用耗材的研发,需要工程师反复进行结构建模、力学仿真、硬件调试,硬件设计门槛拦住了大批入局者,产品之间硬件参数差距明显。如今AI仿真软件、结构生成工具大幅降低了硬件开发难度。企业借助人工智能算法,快速完成设备结构优化、电路板设计以及配套软件算法开发。大量企业可以快速做出性能相近的硬件产品,普通设备和耗材的硬件差距几乎可以忽略不计。除去植入式高端三类器械依旧存在极高技术门槛,其余大部分医疗器械产品,硬件层面已经很难拉开差距。当产品硬件趋于同质化,medtech的比拼重点也不再是产品本身。第一要务是注册速度。国内NMPA以及海外FDA的注册流程繁琐,不同企业对于法规的理解、申报资料的撰写、整改效率天差地别。同款血氧仪、检测耗材,哪家企业可以更快完成注册,抢先投放市场,就能占据先发优势。后期哪怕竞品硬件性能略优,经销商也不会轻易更换已经稳定供货的供应商。其次是商业化推广能力。在产品性能没有明显差距的前提下,经销商资源、医院渠道、营销团队、售后体系决定市场份额。不少医疗器械厂商硬件研发全部外包,自身核心团队只负责注册报批以及渠道运营,依靠极强的落地能力,打败了手握自研硬件但运营薄弱的研发型企业。简言之,医疗器械行业同样完成了重心后移:研发只是入场基础,注册能力与商业化能力决定最终胜负。三、全产业链价值重构,配套服务赛道迎来长期红利

很多投资者习惯于区分biotech与medtech,普遍观点是创新药依靠专利壁垒,前期研发投入巨大;医疗器械更多依靠硬件结构优势。可随着人工智能普及,二者的边界正在模糊,创新药正在经历的变革,完整复刻在了医疗器械赛道。此前,中小型医疗器械以及医用耗材的研发,需要工程师反复进行结构建模、力学仿真、硬件调试,硬件设计门槛拦住了大批入局者,产品之间硬件参数差距明显。如今AI仿真软件、结构生成工具大幅降低了硬件开发难度。企业借助人工智能算法,快速完成设备结构优化、电路板设计以及配套软件算法开发。大量企业可以快速做出性能相近的硬件产品,普通设备和耗材的硬件差距几乎可以忽略不计。除去植入式高端三类器械依旧存在极高技术门槛,其余大部分医疗器械产品,硬件层面已经很难拉开差距。当产品硬件趋于同质化,medtech的比拼重点也不再是产品本身。第一要务是注册速度。国内NMPA以及海外FDA的注册流程繁琐,不同企业对于法规的理解、申报资料的撰写、整改效率天差地别。同款血氧仪、检测耗材,哪家企业可以更快完成注册,抢先投放市场,就能占据先发优势。后期哪怕竞品硬件性能略优,经销商也不会轻易更换已经稳定供货的供应商。其次是商业化推广能力。在产品性能没有明显差距的前提下,经销商资源、医院渠道、营销团队、售后体系决定市场份额。不少医疗器械厂商硬件研发全部外包,自身核心团队只负责注册报批以及渠道运营,依靠极强的落地能力,打败了手握自研硬件但运营薄弱的研发型企业。简言之,医疗器械行业同样完成了重心后移:研发只是入场基础,注册能力与商业化能力决定最终胜负。三、全产业链价值重构,配套服务赛道迎来长期红利 无论是创新药还是医疗器械,研发普惠化带来了整个产业链的价值迁移。以往行业利润集中在药物或者器械研发端,初创企业只要做出产品,就拥有议价权。而现在,单纯做前期研发的企业议价能力持续走低。大量同质化产品互相竞价,企业利润被压缩,研发端的价值不断稀释。与之相对,后端配套行业迎来红利。临床合同研究组织(CRO)、专门承接注册申报业务的政策咨询机构、商业化招商服务公司,成为整个产业链里收益最稳定的板块。很多小型研发企业,自身没有组建庞大的注册和临床团队,只能外包全部后端业务,催生了持续增长的服务需求。拥有临床数据优化能力、能够借助AI设计试验方案的CRO企业,业务规模正在快速扩张。同时,具备全链条能力的中型医疗公司优势愈发突出。企业既可以利用AI快速完成前期研发,同时配置完整的注册、临床、销售团队,从研发到上市全程把控。这类企业不受外部服务商牵制,可以最大限度压缩落地时间,在同质化竞争里抢占先机。反观只专注研发、缺少后端运营能力的初创企业,在未来行业洗牌过程中会最先被淘汰。结语AI给整个医疗行业带来了一场结构性变革。过去数十年,医疗行业遵循“研发为王”的逻辑,只要做出更好的产品,就能赢得市场。人工智能抹平了产品研发的鸿沟,行业内卷从实验室开始,竞争一路转移到监管审批、临床试验,最后落到市场推广。往后衡量一家医疗企业的核心标准,不再是实验室的科研实力,而是综合落地运营能力。未来5‑10年,各国监管政策的改革节奏,将会决定整个医疗行业的发展速度。能够顺应趋势,提前布局注册、临床以及商业化的企业,才能在这场行业变革之中拿到长期竞争优势;而固守传统研发思维,忽视后端布局的企业,会持续陷入惨烈的同质化价格竞争,最终被市场淘汰。

无论是创新药还是医疗器械,研发普惠化带来了整个产业链的价值迁移。以往行业利润集中在药物或者器械研发端,初创企业只要做出产品,就拥有议价权。而现在,单纯做前期研发的企业议价能力持续走低。大量同质化产品互相竞价,企业利润被压缩,研发端的价值不断稀释。与之相对,后端配套行业迎来红利。临床合同研究组织(CRO)、专门承接注册申报业务的政策咨询机构、商业化招商服务公司,成为整个产业链里收益最稳定的板块。很多小型研发企业,自身没有组建庞大的注册和临床团队,只能外包全部后端业务,催生了持续增长的服务需求。拥有临床数据优化能力、能够借助AI设计试验方案的CRO企业,业务规模正在快速扩张。同时,具备全链条能力的中型医疗公司优势愈发突出。企业既可以利用AI快速完成前期研发,同时配置完整的注册、临床、销售团队,从研发到上市全程把控。这类企业不受外部服务商牵制,可以最大限度压缩落地时间,在同质化竞争里抢占先机。反观只专注研发、缺少后端运营能力的初创企业,在未来行业洗牌过程中会最先被淘汰。结语AI给整个医疗行业带来了一场结构性变革。过去数十年,医疗行业遵循“研发为王”的逻辑,只要做出更好的产品,就能赢得市场。人工智能抹平了产品研发的鸿沟,行业内卷从实验室开始,竞争一路转移到监管审批、临床试验,最后落到市场推广。往后衡量一家医疗企业的核心标准,不再是实验室的科研实力,而是综合落地运营能力。未来5‑10年,各国监管政策的改革节奏,将会决定整个医疗行业的发展速度。能够顺应趋势,提前布局注册、临床以及商业化的企业,才能在这场行业变革之中拿到长期竞争优势;而固守传统研发思维,忽视后端布局的企业,会持续陷入惨烈的同质化价格竞争,最终被市场淘汰。[1] Amodei D. Policy on the AI Exponential [EB/OL]. (2026-06-10).

https://darioamodei.com/post/policy-on-the-ai-exponential.

[2] Amodei D. Machines of Loving Grace [EB/OL]. (2024-10).

https://darioamodei.com/essay/machines-of-loving-grace.

[3] Amodei D. The Adolescence of Technology [EB/OL]. (2026-01).

https://darioamodei.com/essay/the-adolescence-of-technology.

普瑞纯证拥有全球法规专家团队,支持34个国家 / 地区注册准入服务,并设立当地代表,配备全球数百个合作临床实验室及临床专家团队。 在全球临床和患者服务环节,普瑞纯证凭借遍布全球的数百个合作实验室、2 个自营实验室和 8 个海外生物银行,为医疗企业提供高效临床试验服务。其全球智能法规平台(GRIP)包含全球法规资讯、临床试验数据、多国注册产品数据、经销商数据等数据库,助力企业在产品海外落地各节点,利用大数据支持商业决策与市场战略制定。通过本次会议,将深入探讨如何借助 AI Agent 及本地化网络,从全球市场准入、产品策略、国际合规、营销体系,到全球临床和患者服务等方面,帮助中国医械企业抓住出海机会,铺平准入路径,解锁全球市场,实现从 “寻宝式” 出海到 “融入共赢式” 出海的转变,推动医疗器械行业全球化迈向新高度。

夜雨聆风

夜雨聆风