夜雨聆风

夜雨聆风如果你是医美行业的投资人,最近一定被问过这个问题:

"AI会怎么改变医美这个行业?"

大多数人给的答案,要么太宏观——"AI会颠覆一切";要么太微观——"某个功能很有意思"。

两种答案都没用。

投资人需要的是:哪个赛道、为什么、现在在哪个阶段、风险是什么。

今天这篇,我来认真回答这个问题。

不站台,不忽悠,只讲我自己在行业里看到的真实逻辑。

先看一个让人清醒的大背景

毕马威中国(KPMG)于2025年11月发布的报告指出,中国医美行业已形成千亿级市场体量,预计到2030年前将突破万亿规模。其中,Z世代(1997-2012年出生)在首次接受医美的消费者中贡献了超50%的市场需求。

波士顿咨询与WWD在2026年5月的最新调研数据显示,约70%的"美容优化消费者"将医美程序视为日常护理中的核心步骤。

这不是一个"可能会变大"的市场,这是一个"正在高速扩容"的市场。

但扩容本身不是投资机会。

投资机会在于:在这个扩容过程中,谁能用AI建立真正难以被复制的壁垒?

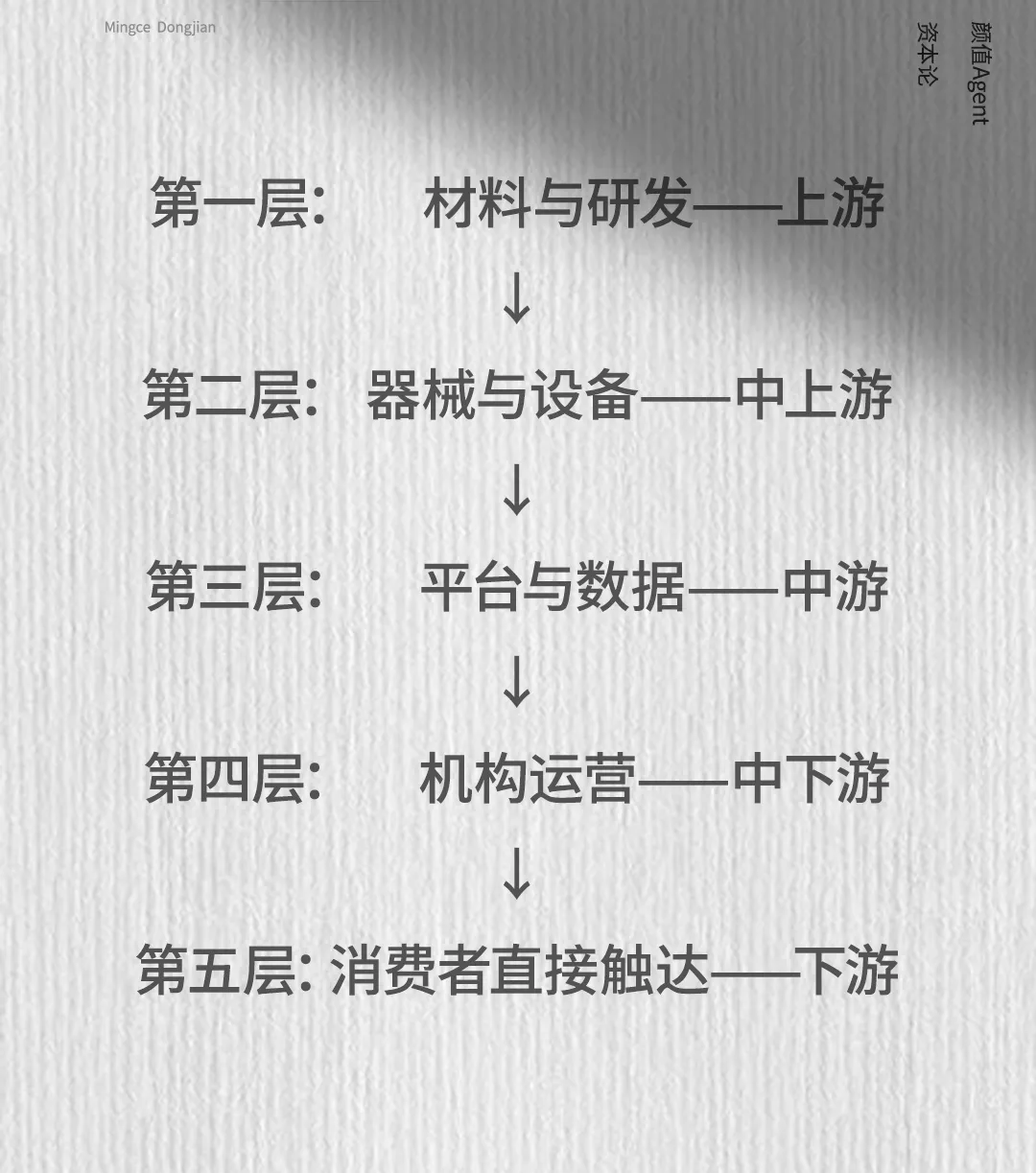

一张图看清全局:医美AI的五个赛道层

我把医美AI的机会分成五个层次,从上游到下游,从基础设施到服务终端:

每一层都有AI介入的空间,但成熟度、投资逻辑、风险特征完全不同。

下面逐层拆解。

第一层:材料与研发——AI重构产品代际竞争

这是整个医美行业最上游的地方,也是AI介入后效果最显著、但最容易被忽视的赛道。

发改委2025年12月发布的专家观点指出:人工智能大模型可将化合物设计时间缩短70%,成功率提升10倍左右。

这句话放在医美材料研发里意味着什么?

意味着一家用AI做重组胶原蛋白分子设计的公司,产品迭代周期可能只有传统公司的三分之一。

先用AI做研发的企业,会在产品代际上建立难以追赶的优势。

某公司已经验证了这条路——2025年通过AI辅助设计推出某胶原棒2.0,近一年股价涨幅达66.19%。

投资逻辑:看谁在材料研发环节真正引入了AI,而不只是在营销上贴了AI标签。核心指标是:新产品从立项到上市的周期,以及AI是否真正参与了分子设计而非只做数据分析。

风险提示:这个赛道的壁垒在于专利和数据积累,不是算法本身。没有独家原料供应链和专利保护的AI研发公司,容易被快速复制。

第二层:器械与设备——AI赋能下的国产替代

医美器械是一个长期被进口品牌垄断的市场。

但这个格局正在被打破。

天风证券发布的《医美行业2026年投资策略展望》指出:轻医美引领,创新产品和服务驱动行业扩容。

具体到AI赋能的器械方向,有几个值得关注的细分赛道:

AI辅助注射系统。通过AI辅助,帮助医生精确计算注射点位、剂量和角度,降低操作误差,提升安全性。这是把原来依赖医生手法的高风险操作,变成数据驱动的标准化流程。

植发机器人。HAIRO植发机器人已于2025年1月获批上市,并与某微针、中植医疗等头部机构达成合作。这是医美器械AI化最快落地的方向之一。

AI皮肤检测设备。某图宜肤已在全球超4300家门店落地,合作品牌超397家,并与中科院联合建立皮肤检测标准实验室。

投资逻辑:器械赛道的核心壁垒是注册证和临床数据。看两件事:一是产品有没有拿到三类医械注册证(2026年4月起射频类设备须完成三类注册,注册成本超千万,这是真实壁垒);二是有没有头部机构的稳定合作背书。

风险提示:三类医械注册门槛提升后,中小企业面临淘汰风险。2026年4月起射频类设备须完成三类注册,不合规设备将被强制下架,这对部分投资标的的商业连续性构成实质风险。

第三层:平台与数据——新氧模式的可复制性

平台层是目前医美AI商业化落地最成熟的赛道。

新氧是这个层面的标杆案例:

AI客服已服务285家机构,累计承接咨询超12.8万例,单店年节约成本约6万元(来源:新氧2024年企业社会责任报告) 新氧青春诊所截至2025年12月已在16城落地50家门店,用户满意度4.98分,复购率超60% 2026年计划新增门店不低于35家(来源:新氧官方,2026年1月)

但新氧模式的核心不只是AI,而是数据积累。

平台上沉淀的海量用户行为数据、消费偏好数据、医生评价数据——这是任何新进入者在短期内无法复制的壁垒。

投资逻辑:这个层面的核心问题是:谁有数据?数据有多深?数据能不能形成闭环?

有数据的平台才能训练出真正有效的AI模型,没有数据只有算法的公司,在这个赛道没有竞争力。

风险提示:越来越多求美者将决策重心转移至第三方平台,快速比价、查看机构及医生资质、浏览用户评价——这个趋势对平台有利,但也意味着平台需要持续投入维护信任体系,一旦出现系统性信任危机,下滑会很快。

第四层:机构运营——最分散、最难标准化、潜力最大

这是我认为目前最被低估的赛道。

中国有超过10万家持证医美机构,绝大多数是中小机构,没有能力自建AI系统,也没有能力采购昂贵的企业级解决方案。

这是一个巨大的、还没有被有效服务的市场。

据机构预测,2026年医美机构的智能化工具应用率将跨越50%的临界点。

从当前的低渗透率到50%,中间这个空间,就是面向中小医美机构的AI SaaS产品最大的机会窗口。

具体来说,机构层面的AI需求集中在四个方向:

内容生产——批量生产小红书、抖音、微信内容,降低内容成本。

客户管理——智能触达老客户,激活沉睡用户,提升复购率。

咨询辅助——标准化咨询话术,提升转化率,降低对明星咨询师的依赖。

数据分析——把散落在各个系统里的经营数据整合起来,给老板看得懂的决策依据。

投资逻辑:这个赛道的投资逻辑类似早年的餐饮SaaS——找到一个足够痛的标准化需求,用SaaS模式快速复制。核心指标是:月活留存率和NPS(净推荐值),而不是签约客户数。

风险提示:医美机构的老板决策链条短,但付费意愿和数字化基础参差不齐。获客成本高、续约率低,是这个赛道所有创业公司的共同挑战。

第五层:消费者直接触达——To C的AI医美入口之争

这是竞争最激烈、也最容易出现"明星产品"的赛道。

核心逻辑是:用AI降低消费者的决策门槛,把"想做医美"变成"现在就做"。

三个主要方向:

AI术前模拟。让消费者在做决定之前就能看到效果,这是最直接的决策加速器。Perfect Corp已在全球4300家门店落地,证明了这条路的商业可行性。

AI个性化推荐。基于用户的面部数据、消费历史、偏好特征,推荐最适合的项目组合。这是把电商算法的逻辑移植到医美场景。

AI健康管理入口。随着医美消费从"改善"转向"维护保养"——这一趋势已在艾媒咨询2025年的调研中得到验证——AI健康管理将成为串联消费者和医美机构的长期连接器。

投资逻辑:To C的AI医美产品,核心竞争力在于用户数据的积累和算法的个性化精度。流量是入口,数据才是壁垒。

风险提示:这个赛道最容易出现"流量陷阱"——获客成本高,用户留存难,变现路径不清晰。投资前要看清楚:产品的收入来自广告还是交易佣金,后者的商业模式健康度远高于前者。

投资人最需要回答的三个问题

看完五个赛道,我想给投资人三个核心判断框架:

第一,这家公司解决的,是机构的痛还是老板的面子?

能量化ROI的产品才能活下去。"让老板觉得自己在用AI"和"让机构真的省了钱、赚了钱",是两件完全不同的事。

第二,它的壁垒是数据、还是只是功能?

功能可以被复制,数据不能。一家公司如果没有在构建自己的数据飞轮,它的护城河随时可能被颠覆。

第三,它的商业化路径,依赖的是政策红利还是真实需求?

政策红利会变,真实需求不会。最好的投资标的,是政策红利给了它起跑的加速度,但即使没有政策,用户也会为它付钱。

巴菲特说过一句话,我觉得放在这里非常合适:

"只有当潮水退去,你才知道谁在裸泳。"

医美AI这波热潮,真正能穿越周期的公司,是那些在喧嚣之中认认真真解决了真实问题的公司。

不是PPT最漂亮的,不是融资额最大的,而是有真实用户、有可量化ROI、有数据壁垒的公司。

最后说一句

我不是投资人,我是在这个行业里真实做事的人。

这五个赛道,是我在一线看到的真实机会,不是从报告里抄来的框架。

如果你是投资人,希望这篇文章能给你一个有用的参照系。

如果你是创业者,希望这篇文章能帮你想清楚自己在哪个位置、护城河在哪里。

医美AI的时代已经到来。问题只有一个:你在哪里?

下一篇:我对医美行业未来三年的十个判断

关注「颜值Agent资本论」,下期见。——明策

数据来源:① 毕马威中国《洞察中国万亿"颜值经济"新趋势》,2025年11月② 波士顿咨询(BCG)与WWD联合调研,2026年5月③ 发展改革委专家观点,2025年12月④ 天风证券《医美行业2026年投资策略展望》⑤ 磅策医疗HAIRO官方披露,2025年1月⑥ 美图宜肤官网公开信息,2025年⑦ 新氧2024年企业社会责任报告;新氧官方,2026年1月⑧ 艾媒咨询《2025年中国医美行业发展状况与消费行为调查数据》⑨ OpenAxo《2026中国"医美+AI"产业分析》引用毕马威/BCG数据

金句来源:① 巴菲特,伯克希尔·哈撒韦股东大会