夜雨聆风

夜雨聆风

距离6月22日港交所挂牌还剩大约一周,“物理AI第一股”海清智元交出了一份让市场无法忽视的成绩单。

从2023到2025财年,这家多光谱AI公司的营收从1.17亿元飙升至6.69亿元,复合年增长138.9%,毛利率从12.2%翻倍至22.3%,且早在2024年扭亏为盈。更关键的是,AI大模型服务收入占比在一年内从21.8%跃升至53.1%,公司已不再是多光谱AI模组售卖商,而是“AI算法+终端+服务”的完整方案输出者。

本文基于招股书数据,重新审视这家公司的财务基本面。

(一)增长引擎:三大板块此消彼长,服务取代硬件成为主驱动力

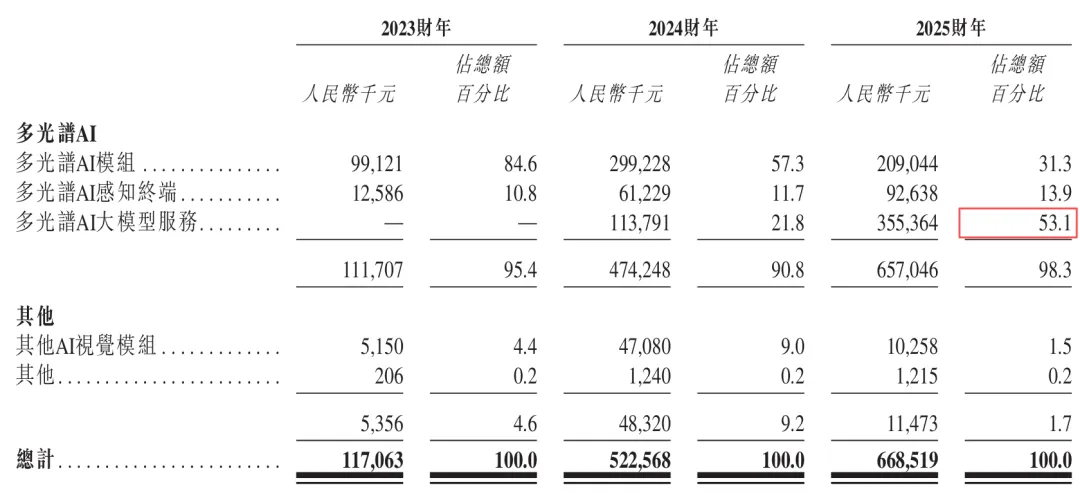

海清智元的收入来源分为三块:多光谱AI模组、多光谱AI感知终端、多光谱AI大模型服务。

2023财年:模组贡献84.6% 收入,硬件绝对主导。

2024财年:大模型服务首次独立列示,收入1.14亿元,占比21.8%。

2025财年:大模型服务收入3.55亿元,占比飙升至53.1%,正式成为第一大业务。

同期,感知终端收入平稳增长,模组收入则从近3亿元小幅回落至约2.1亿元。这一结构转变意味着:公司的价值锚点已经从设备模组销量,转向了高粘性的大模型AI服务能力。

为什么2024年营收能爆发式增长(从1.17亿到5.23亿)? 招股书给出的答案是:多光谱AI大模型服务在当年形成规模化收入,叠加前期项目集中交付。2025年在高基数上仍保持近28%的同比增速,说明增长并非一次性脉冲。

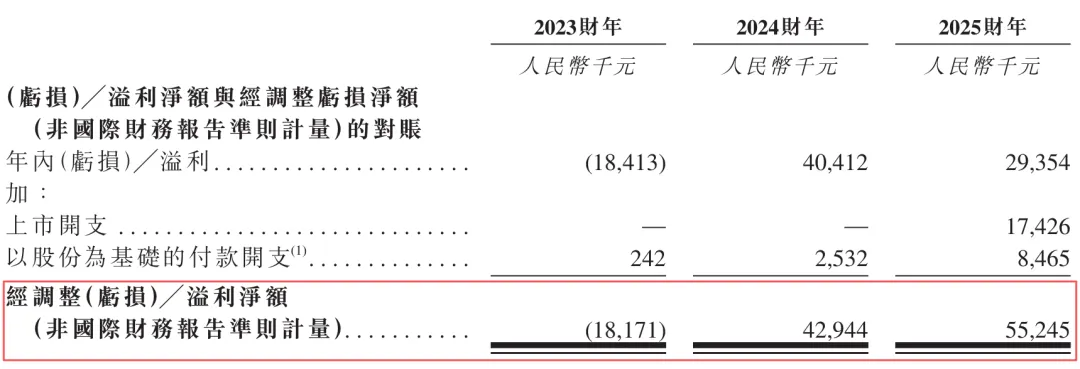

(二)利润质量:账面净利看似回落,实则增长三成

先看最直观的盈利指标:

2023财年:净亏损1841.3万元,经调整后1817.1万元

2024财年:净利润4041.2万元,经调整后4294.4万元

2025财年:净利润2935.4万元,经调整后5524.5万元

表面看2025年净利润较2024年下降,但剔除上市相关费用和股份支付等一次性影响后,经调整净利润同比增长约28.6%。核心业务的赚钱能力并未缩水,反而在加速。

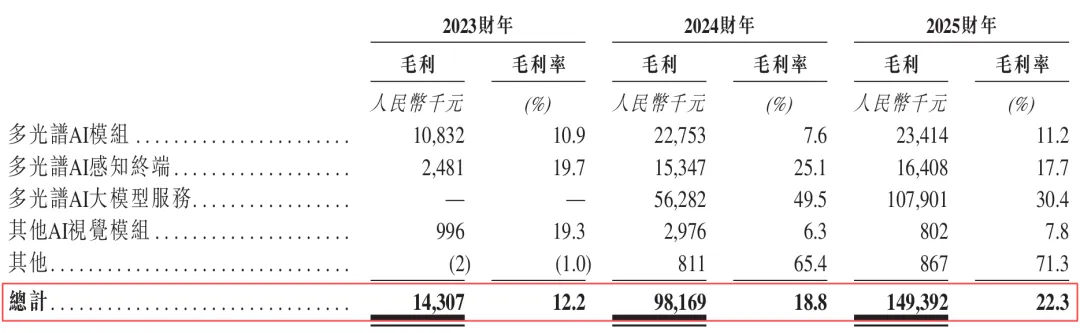

毛利率的变化更能说明问题:

2023财年:12.2%

2024财年:18.8%

2025财年:22.3%

三年接近翻倍。驱动因素很清晰:高毛利的大模型服务占比提升(该类业务毛利率虽从49.5%降至30.4%,但仍远高于硬件),同时硬件产品结构优化,高附加值型号占比提高。盈利质量的改善不是偶发,而是结构性的。

(三)费用与投入:把钱花在刀刃上

成长型科技公司最怕的是费用失控。海清智元的表现相对理智:

研发投入:2023年3080万元 → 2024年5530万元 → 2025年1.053亿元。增长主要投向“智元起源大模型”及端侧算法。研发费用占营收比例从26%下降至16%左右,说明规模效应开始显现,但绝对金额仍在加码。

销售及营销费用:三年分别为1603万、1647万、1770万元,几乎没有增长。这意味着公司的增长并非靠烧钱买流量,而是靠产品力和既有客户渗透。

一般及行政费用:2025年明显升至4680万元,主要因上市一次性开支和管理团队扩充,属于阶段性支出,后续将回落。

成本端,原材料(CMOS传感器、微处理器等)占销售成本比例从69.9%升至91.9%,规模化采购压制了单成本波动,未出现毛利被侵蚀的迹象。

(四)资产负债与现金流:短期压力存在,但远未到危险线

先看资产负债表:

净资产:从1.61亿元(2023)→ 2.34亿元(2024)→ 3.62亿元(2025)

总资产:从2.61亿元 → 4.05亿元 → 7.24亿元

资产负债率:约50%

有息负债占比:约30%,以银行借款为主

应收账款方面,2025年末贸易应收款及票据合计1.84亿元,周转天数95天。这在to B项目中属于正常范围,下游客户多为央国企、上市公司、大型运营商和集团型客户,坏账风险可控。

短期偿债能力:流动比率1.9,速动比率1.6,货币资金1.27亿元,覆盖短期借款(1.52亿元)略有缺口,但叠加IPO募资后现金将大幅增厚。

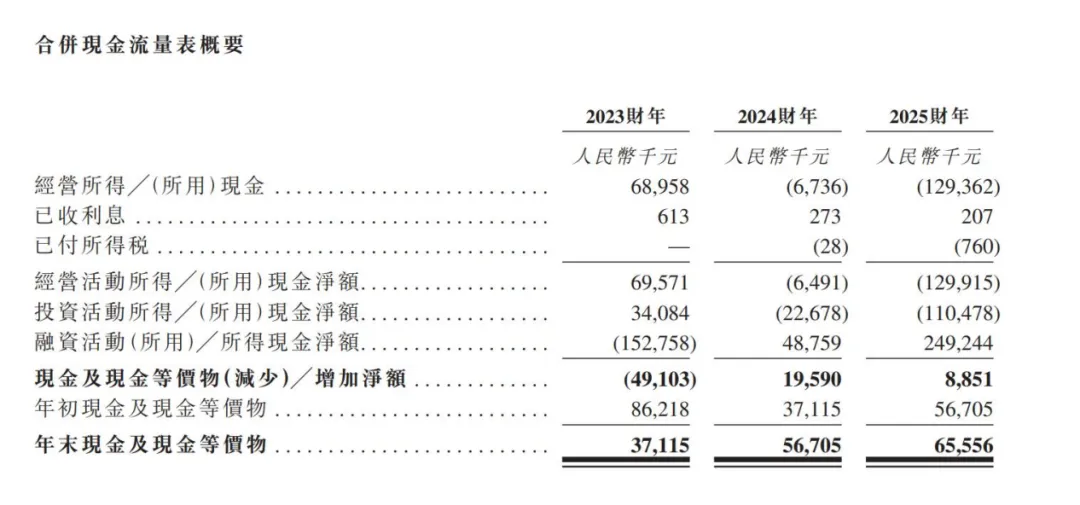

现金流是眼下最需要关注的指标:

2023年经营现金流净流入6960万元

2024年转为净流出

2025年经营现金流净流出1.30亿元

原因无非两条:业务扩张带来的备货及预付款增加,以及应收账款占用资金。需要注意的是,存货余额虽有上升,但存货周转天数并未明显拉长,2025 年约 45 天,与 2024 年基本持平。这是业务规模快速扩张阶段常见的“增长型现金流压力”,并非经营恶化。投资活动净流出用于产能升级,融资活动净流入靠股权融资支撑。IPO募资到位后,现金流状况将显著缓解。

(五)募资规划与后续展望:钱将花在哪?

本次IPO发售价7.20港元,全球发售8516.25万股,募资净额约5.37亿港元。分配方案:

50%:增强研发能力与产品开发

25%:扩大产能

15%:海内外市场拓展

10%:补充营运资金

所有资金全部指向主营业务,没有“偿还贷款”或“无关多元化”等模糊用途。

基于此,后续财务走向可以预判:

营收端:随着产能释放、海外拓展及多光谱AI在储能、IDC、电力等场景的渗透,营收有望继续保持双位数以上增长,且高毛利服务收入占比可能进一步提升。

盈利端:上市一次性费用消退,研发投入进入产出期,净利润率有望持续修复。

现金流端:备货节奏回归正常,加上营运资金补充,经营现金流有望在2026财年转正。

海清智元既不同于传统的多光谱设备厂商(其AI服务收入已过半),也不同于那些只有大模型演示却没有场景落地的AI明星。它的核心资产是“多光谱AI感知+AI边缘端推理”的工程化能力,以及已经在IDC、储能、电力、新能源等垂直行业跑通的付费闭环。

财务数据揭示的画像很清晰:一家正处于“规模扩张→盈利升级”拐点附近的硬科技公司。短期现金流为负、净利润因一次性费用而波动,都是这个阶段的可接受代价。真正的考验在于:上市之后,能否把5.37亿港元的募资转化为更深的技术壁垒和更高的客户留存率。

星空被SpaceX照亮,但地面的多光谱感知网络,正在由海清智元这样的公司一针一线地织起来。6月22日,港交所将迎来一个值得长期跟踪的观察样本。

。END。

HSBC“御用财务顾问”新百利(08439)复牌首日暴涨超5倍!

免责声明(上下滑动查看全部)

市值财经特此声明,我们所提供的所有信息与内容均基于已公开的资料进行客观汇编与分析,但我们无法保证这些信息的绝对准确性、完整性与时效性。本文所含的任何观点、分析与结论,仅为市值财经基于特定时间点的独立见解,不代表任何投资建议或策略;金融市场存在风险,投资者据此做出的任何决策应自行承担全部责任。若您对本刊内容有任何疑问或发现任何疏漏,请直接通过我们的官方后台渠道联系我们,我们将第一时间核查处理。