夜雨聆风

夜雨聆风

"价值目录——有观点的研报下载站"

本站小程序:价值目录Mini

大族激光2026年以来,这只股票像开了挂一样,从年初的20多块一路飙到120以上。花旗最近把目标价从103元直接上调到155元,涨幅预期接近25%。

站长看完这份研报,第一反应是:花旗这次下手够狠的,直接把估值基准从2026年滚到了2027年,相当于说"我不仅看好你今年,更看好你明年"。

花旗研报封面:大族激光目标价上调至155元

研报的核心逻辑其实就三条线:AI PCB设备、苹果设备、以及刚刚收购的安腾创新带来的液冷业务。

这三条线叠加在一起,花旗认为大族激光正在从一个传统的激光设备商,转型成一个横跨AI算力基础设施、消费电子创新、以及新能源散热的平台型企业。说白了,大族激光的"激光"标签正在弱化,"AI+散热+苹果供应链"的新标签正在强化。

这个逻辑如果成立,49倍2027年PE的估值虽然看着贵,但放在AI赛道里,还真不算离谱。

要点如下:

1)AI PCB设备:这是当下最确定的增量,日本设备商产能吃紧,大族捡了个大便宜

PCB设备是大族激光的基本盘,但今年这个基本盘突然变成了"爆发盘"。花旗在研报里提到,由于AI算力需求爆发,特别是1.6T光模块带动mSAP(改良半加成法)SLP(substrate-like PCB)产能紧俏,日本设备供应商已经出现产能紧张的情况。大族激光的子公司大族数控(Han's CNC)已经拿到了AKM Meadville和Compeq等SLP厂商的超快激光钻孔设备订单。这些厂商是给中国1.6T光模块厂商供货的,所以需求链条非常清晰:AI算力→光模块→mSAP SLP→超快激光钻孔设备→大族数控/大族激光。

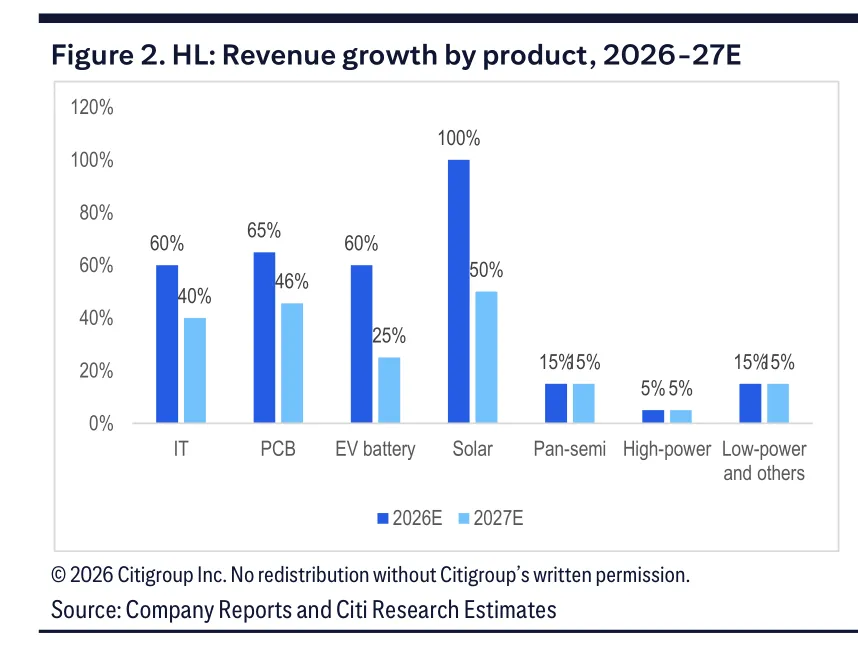

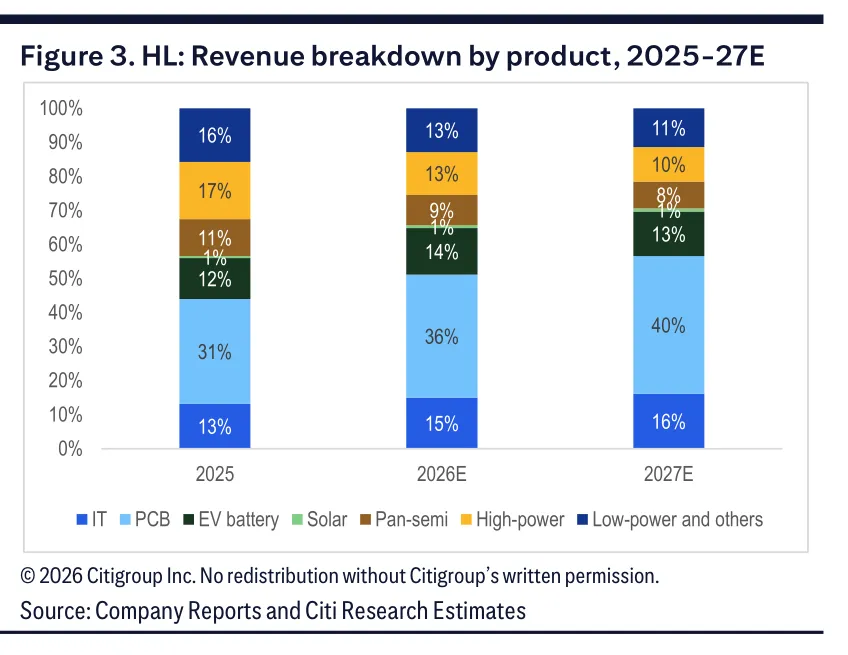

站长注意到,花旗把2026/27/28年的盈利预测分别上调了1%/4%/5%,其中PCB业务的贡献是主要驱动力。从收入结构来看,PCB业务在2025年占大族激光收入的31%,2026年预计提升到36%,2027年进一步到40%。这意味着PCB不仅是增长引擎,还在不断"挤占"其他业务的收入份额,成为绝对的核心支柱。

各产品线收入增速预测:2026E vs 2027E,PCB和IT增速领先

收入结构变化:PCB占比从31%提升至40%,IT从13%提升至16%

2)苹果设备:2027年iPhone 20周年,苹果要搞大事情,大族是幕后功臣

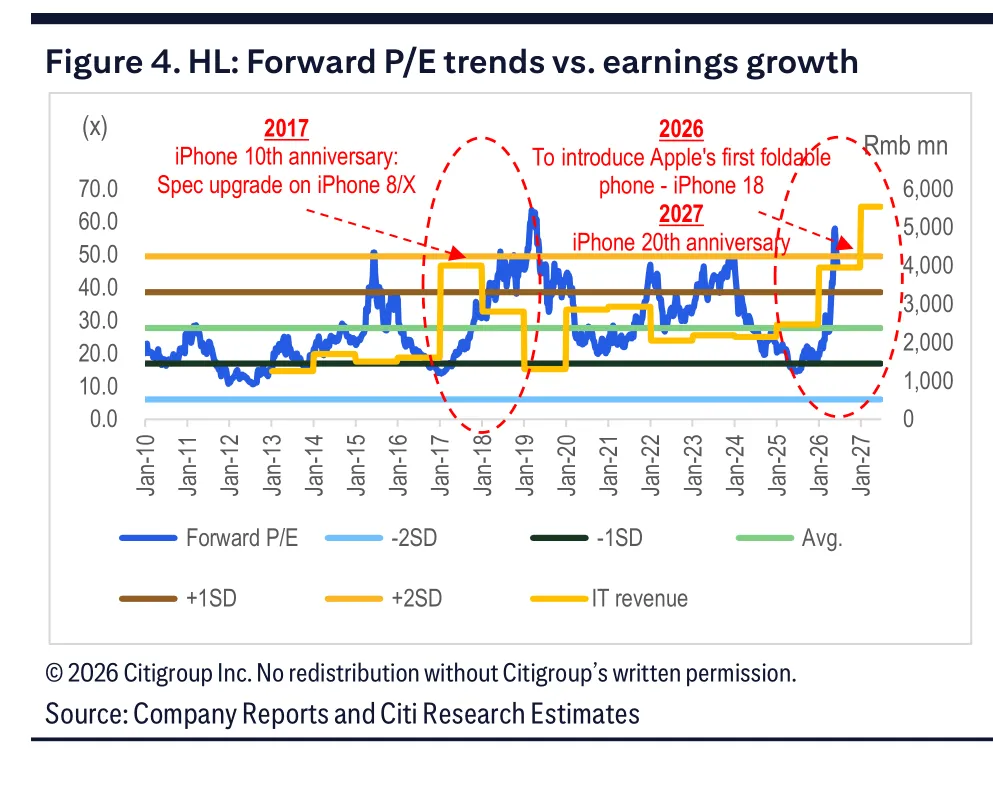

这条线其实更有想象空间。花旗在研报里引用了一个关键信息:他们与博众精工(Bozhon Precision,688097.SS)的交流显示,苹果计划在2027年iPhone 20周年之际推出"全玻璃iPhone",以及两种AI眼镜。博众精工是苹果的自动化设备供应商,他们的信息可信度相当高。如果苹果真的在2027年搞这么大的创新,设备投资周期会提前一年启动,也就是2026年下半年开始。

大族激光在苹果供应链里的角色主要是提供激光加工设备,包括玻璃切割、激光焊接等。特别是全玻璃iPhone,对激光精密切割的需求会大幅提升。花旗在研报里画了一张很直观的图,把2017年iPhone 10周年(iPhone 8/X规格大升级)和2026-2027年的创新周期做了对比。2017年那波,大族激光的IT收入(主要是苹果相关业务)从不到20亿涨到接近40亿,股价也随之一波大涨。这次如果历史重演,IT收入可能从目前的水平再上一个台阶。

更值得关注的是,大族激光在3D打印领域也有布局。站长从其他渠道了解到,大族聚维在金属3D打印方面已经建立了差异化壁垒,而3D打印可能成为苹果后续新品金属件的重要工艺路线。如果这条线兑现,大族激光在苹果供应链里的地位会从"设备供应商"升级为"工艺方案提供商",议价能力和毛利率都会提升。

前瞻PE与IT收入趋势:2017年iPhone 10周年与2026-2027年创新周期对比

3)收购安腾创新:液冷业务从0到1,这可能是最大的预期差

这是花旗研报里最让人眼前一亮的部分,也是站长认为市场可能还没充分定价的环节。2026年5月,大族激光完成了对深圳安腾创新科技有限公司的并购。安腾创新是一家深耕数据中心液冷领域十年的企业,核心团队来自维谛技术(Vertiv,原艾默生网络能源),客户包括AMD、微软中国、甲骨文等头部算力厂商。

花旗的逻辑是:大族激光本身就有激光焊接冷板的技术积累(包括iPhone VC均热板的焊接经验),而安腾创新有液冷系统集成的能力和客户资源。两者一结合,大族激光就能从"卖液冷部件"升级为"卖液冷解决方案"。这个升级非常关键,因为液冷部件的毛利率可能只有20-30%,但液冷解决方案的毛利率可以高达40-60%。

从行业趋势来看,AI算力对液冷的需求已经从"可选"变成"刚需"。英伟达最新的Rubin平台已经宣布100%采用液冷,整个行业正在从风冷向液冷全面转型。安腾创新的产品线覆盖单相冷板式液冷(ByteCool系列,机架式120KW和机柜式2MW)以及下一代两相液冷技术,技术储备相当完整。大族激光通过这次收购,相当于在AI算力基础设施的散热环节卡了一个好位置。

4)盈利预测:2026-2028年净利润CAGR超过50%,这个增速在A股设备股里算是顶级的

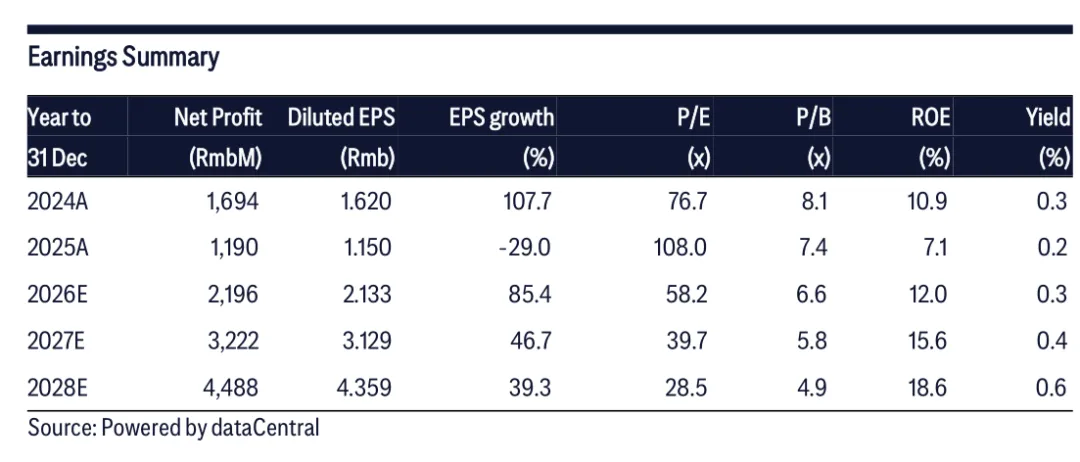

花旗给出的盈利预测非常激进:2026年净利润21.96亿元(同比增长85.4%),2027年32.22亿元(同比增长46.7%),2028年44.88亿元(同比增长39.3%)。三年时间净利润从2025年的11.9亿翻到44.88亿,复合增长率超过55%。

盈利预测摘要:2026-2028年净利润CAGR超55%,PE快速下降至28.5倍

从收入端来看,2026年预计收入263.56亿元(同比增长40.5%),2027年343.14亿元(同比增长30.2%),2028年425.49亿元(同比增长24.0%)。毛利率也在持续改善,从2025年的33.3%提升到2028年的36.4%。这个毛利率提升主要来自于产品结构优化——高毛利的PCB设备和液冷解决方案占比提升,低毛利的新能源和通用工业激光占比下降。

估值方面,花旗把目标价从103元上调到155元,对应的是49倍2027年PE。这个倍数放在大族激光的历史估值区间里,是+2个标准差的位置,相当于说花旗认为这次的增长周期和2017年iPhone 10周年那次是一个级别的。从图上看,大族激光的前瞻PE在2026年初一度跌到20倍以下,现在已经回升到接近50倍,说明市场已经在重新定价。

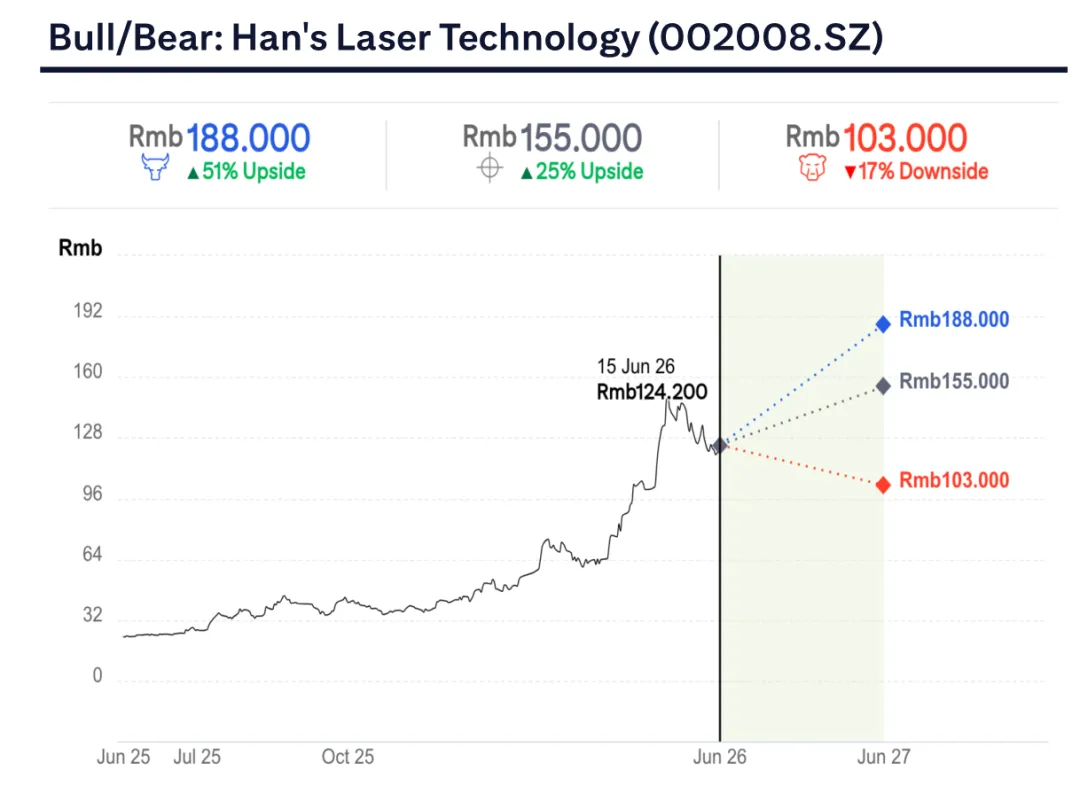

5)Bull/Bear情景分析:乐观看188元,悲观看103元,当前124元的位置风险收益比还可以

花旗给出了三种情景:乐观情景(Bull)目标价188元,对应51%的上行空间;基准情景(Base)目标价155元,对应25%的上行空间;悲观情景(Bear)目标价103元,对应17%的下行空间。当前股价124.2元,距离基准目标价还有25%的空间,距离悲观目标价有17%的下跌空间,风险收益比大致是1.5:1,不算差。

Bull/Bear情景分析:基准目标价155元(25%上行),乐观188元(51%上行),悲观103元(17%下行)

悲观情景的主要风险是:AI PCB设备需求不及预期、苹果创新力度低于预期、液冷业务整合不顺利。乐观情景则是三条线同时爆发,再加上大族激光在光纤、玻璃基板/陶瓷基板等前瞻方向的布局超预期兑现。站长觉得,基准情景的概率最大,但乐观情景也不是完全没可能——如果苹果2027年真的搞出全玻璃iPhone+AI眼镜的组合,设备投资周期可能会比花旗预期的更猛烈。

6)业务结构变化:PCB和IT占比持续提升,新能源和通用激光占比下降

从收入结构的变化来看,大族激光正在经历一次明显的业务重心转移。PCB业务从2025年的31%提升到2027年的40%,IT业务从13%提升到16%,两者合计从44%提升到56%。与此同时,新能源(EV battery)从12%下降到13%(实际上是绝对额增长但占比下降),泛半导体(Pan-semi)从11%下降到8%,高功率激光从17%下降到10%,低功率及其他从16%下降到11%。

这个结构变化说明,大族激光的增长正在从"雨露均沾"转向"重点突破"。PCB和IT是当下AI和消费电子创新的直接受益者,而新能源和通用激光虽然也在增长,但增速相对较慢。站长认为,这种结构变化对估值是有利的,因为市场更愿意给AI和消费电子相关的业务高估值,而不是给传统制造业业务高估值。

7)现金流和资产负债表:经营性现金流持续改善,净现金状态很健康

从财务健康度来看,大族激光的资产负债表相当稳健。2025年底现金及等价物80.13亿元,短期借款56.4亿元,长期借款26.35亿元,净债务只有2.62亿元,净负债率仅1.4%。2026年预计经营性现金流22.3亿元,资本支出8.61亿元,自由现金流接近14亿元。到2028年,净现金预计达到44.53亿元,净现金占股东权益的比例达到15.5%。

这种财务结构意味着大族激光有足够的资金去支撑并购和研发投入,不会因为扩张而过度杠杆化。安腾创新的收购虽然金额未披露,但以大族激光的现金储备和现金流能力,完全在可承受范围内。花旗在研报里也没有提到财务风险,说明他们认为大族的财务结构是安全的。

总结

花旗这份研报的核心结论可以概括为一句话:大族激光正在从一个"激光设备商"进化为一个"AI+消费电子+散热"的平台型企业,三条增长曲线同时启动,2027年的业绩能见度非常高。

站长觉得,这个逻辑最大的吸引力在于"确定性"——AI PCB设备的需求是当下正在发生的,苹果2027年的创新周期是基本可以预见的,液冷业务的整合虽然需要时间,但行业趋势是明确的。

三条线都有各自的催化剂,而且时间点上刚好错开:2026年看AI PCB,2026下半年到2027年看苹果设备,2026-2028年看液冷业务放量。这种"接力式"的增长节奏,对于一只市值1300亿的A股设备龙头来说,确实不多见。

当然,风险也是存在的。49倍2027年PE的估值已经不便宜,如果任何一条线不及预期,股价回调的压力会很大。特别是苹果的创新周期,历史上多次出现"预期很高、落地很平"的情况。但站长认为,当前124元的股价已经消化了一部分风险,25%的上行空间对应的是基准情景,如果乐观情景兑现,51%的上行空间也不是不可能。对于愿意承担一定波动、看好AI算力和消费电子创新周期的投资者来说,大族激光值得放在观察名单里。

文本参考研报:

《花旗-大族激光(002008.SZ):力争把握人工智能与苹果超级周期机遇,目标价上调至155人民币-Han's Laser Technology(002008.SZ)Striving to Seize Opportunities of AI and Apple Super Cycle;Raise TP to Rmb155-20260615【16页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!