夜雨聆风

夜雨聆风 688519,南亚新材,2026年一季度归母净利润增长610.83%,M2-M10全系列高速覆铜板,低介电常数材料,通过英伟达认证,切入华为昇腾生态,AI服务器基材,GB200服务器板,PCB核心材料,覆铜板国产替代,高频高速材料,江苏南通高端基地,泰国海外基地,产能满产订单排至2027年。

688519,南亚新材,2026年一季度归母净利润增长610.83%,M2-M10全系列高速覆铜板,低介电常数材料,通过英伟达认证,切入华为昇腾生态,AI服务器基材,GB200服务器板,PCB核心材料,覆铜板国产替代,高频高速材料,江苏南通高端基地,泰国海外基地,产能满产订单排至2027年。覆铜板作为印刷电路板的核心基材,承担着导电、绝缘和支撑三大功能,其性能直接决定电子产品的信号完整性、热管理和可靠性。2025年全球覆铜板市场规模达到187.6亿美元,预计到2034年将达到314.4亿美元。

AI服务器的PCB用量实现了快速膨胀。从英伟达H100到Rubin,PCB价值量最高翻了23倍。根据数据报道,2026年全球AI服务器出货量有望突破200万台。高盛测算,全球AI服务器相关PCB市场规模将从2024年的约31亿美元,增长到2027年的271亿美元,三年膨胀近9倍。

主营业务:高端产品驱动业绩爆发

覆铜板业务

公司覆铜板业务2025年实现收入40.55亿元,同比增长55.76%,占总营收的77.56%;毛利率6.96%,较上年提升3.89个百分点,是公司的传统基础业务,提供稳定的现金流。

公司覆铜板产品线覆盖普通FR-4、无铅兼容型FR-4、无卤无铅兼容型FR-4、高频高速、车用板、能源板、HDI及IC封装基材等多个系列。在高速板领域,公司是国内率先在各介质损耗等级高速产品全系列通过华为认证的内资覆铜板企业。

粘结片业务

粘结片业务2025年实现收入10.72亿元,同比增长53.89%,占总营收的20.51%;毛利率31.05%,较上年提升0.83个百分点。粘结片又称半固化片,系覆铜板生产过程中的前道产品。粘结片业务毛利率显著高于覆铜板业务,成为公司盈利能力提升的重要支撑。

产能布局:国内外产能协同扩张

公司拥有上海、江西、江苏等国内生产基地,覆铜板月产能从2024年约280万张提升至2025年底的400万张。

江苏南通首个工厂(N8厂)建设稳步推进,预计2026年Q4开始试生产。第二个工厂(N9厂)"基于AI算力的高阶高频高速覆铜板项目"拟通过再融资推进建设,规划建设年产能720万张高阶覆铜板与1600万米粘结片,2028年达产。

海外布局方面,泰国生产基地建设按计划推进,预计2027年投产,专供北美云厂商。公司当前高端产能100%满产,订单排至2027年,江苏N8/N9厂与泰国基地2026-2027年陆续投产将支撑业绩持续高增。

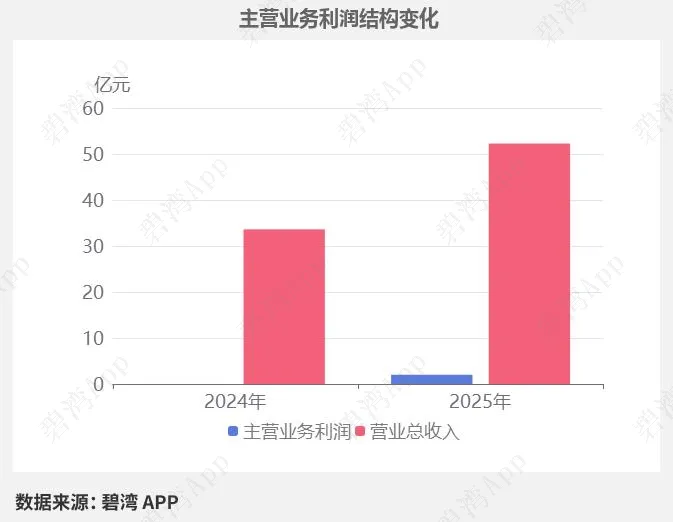

本期报告 | 上年同期 | 同比增减 | |

营业总收入 | 52.28亿元 | 33.62亿元 | 55.52% |

营业成本 | 46.11亿元 | 30.71亿元 | 50.15% |

销售费用 | 5,641.18万元 | 4,481.93万元 | 25.87% |

管理费用 | 7,537.16万元 | 6,485.19万元 | 16.22% |

财务费用 | 712.40万元 | -108.51万元 | 756.53% |

研发费用 | 2.65亿元 | 1.71亿元 | 54.87% |

所得税费用 | 1,899.06万元 | -62.41万元 | 3142.71% |

免责声明:以上内容均为公开披露数据整理,碧湾力求但不保证无误,仅提供参考,不构成任何建议,请谨慎做出决策。

其他功能权益:技术趋势、研发实力、主力资金、机构持仓等

长按识别下方图片,免费领上述四大功能权益

END

点击左下方“阅读原文”,领功能权益