夜雨聆风

夜雨聆风

2026年4月,OpenAI和Stripe联合发布了一个叫Agentic Commerce Protocol(ACP)的开放协议。这个协议做的事情很简单:让AI代理可以代替用户,在任何接入协议的商家那里完成从发现商品、比价、选择、支付到下单的全部流程。用户只需要说一句"帮我买一双适合徒步的防水登山鞋,预算1500块以内",剩下的事情,AI从头到尾包办。

同一周,Google发布了Universal Commerce Protocol(UCP),做的是几乎一模一样的事。

两个全球最大的技术公司,在同一时间窗口,对电商平台做了同一个动作:绕过它的界面层,直接对接它底下的数据和履约能力。这个动作的意义不是又多了一个"AI购物助手"。它动摇的是电商平台这个物种存在了20年的底层商业逻辑。

要理解这场冲突有多深,需要先回答一个看上去很简单、但很少有人认真追问过的问题:电商平台为什么存在?它解决的到底是什么问题?

电商的原生价值:人需要阅读

电商平台解决的核心问题,用一句话就能说清楚:在当前的技术条件下,人需要一个低成本的方式去阅读、比较、判断商品信息,然后完成交易。

为什么必须是"平台"这种形态?因为人的认知带宽是有上限的。心理学里有个经典结论,人一次能同时处理的信息单元大概是7±2个。面对成千上万种商品,人没办法全部看一遍再做决定,必须有人帮忙做预筛选、做分类、做排序。Amazon的分类树、搜索框、筛选栏、排序规则,这一整套东西,本质上是一套为人类认知瓶颈量身定做的信息架构。它不是给机器用的,是给人的眼睛和大脑用的。

再往下问一层:为什么需要一个"集中式"的平台?为什么买卖双方要跑到同一个地方去?

因为匹配的本质是消除不确定性。买家不确定哪个商品最满足自己的需求,卖家不确定谁会为自己的商品付钱。要消除这种双向的不确定性,传统的做法是构建一个"共享信息空间",让买卖双方在同一个地方展示信息、阅读信息、完成判断。集市是这样,商场是这样,电商平台也是这样。形态变了,底层逻辑没变。

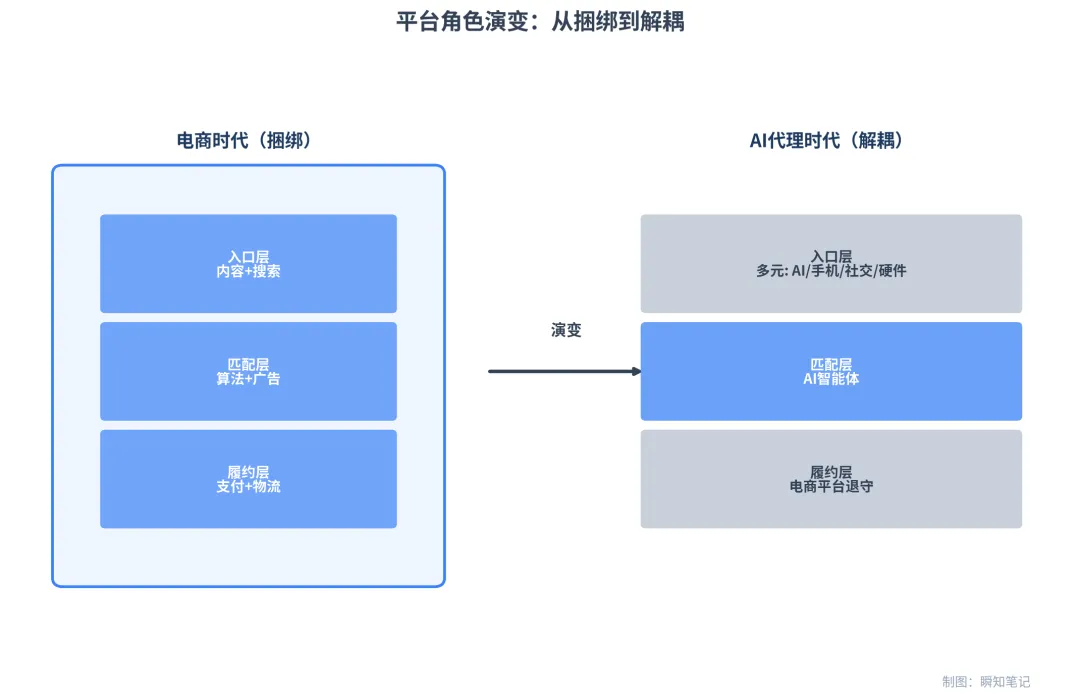

所以电商平台的结构可以拆成三层:内容入口(搜索+浏览+推荐)、匹配引擎(算法+广告竞价)、履约管道(支付+物流+售后)。三层捆绑在同一个APP里,密不可分。

平台的价值是客观存在的,不是谁想取代就能取代的。供给聚合,把上百万商家和数十亿SKU拉到一个地方,这件事本身需要庞大的商务体系和技术基础设施。信任机制,评价体系、退换货保障、支付担保,这些是人与人之间做陌生交易的前提。履约网络,仓储、配送、逆向物流,这是物理世界里实实在在的铁和水泥。流动性,足够多的活跃买家和卖家同时在线,保证任何时候都有人买、有货可卖,这种网络效应到今天依然强大。

但有一个前提藏在这整个体系的底下,大多数人从来没有追问过:这一切的前提,是人必须亲自阅读商品信息。搜索框是给人打字的。详情页是给人看的。评论区是给人翻的。如果有一天,人不需要亲自读了呢?

Photo by and machines on Unsplash

AI的原生价值:人可以不读

AI代理人要解决的问题,跟电商平台的出发点完全不同。电商的逻辑是"降低人阅读信息的成本",AI代理的逻辑是"人根本不需要阅读信息"。

注意,这不是程度上的差别,不是"更快"和"快"的区别。这是一个范式级别的转变。电商假设人必须亲自处理信息,只是帮你把处理成本降下来。AI代理假设"处理信息"这件事本身可以交给机器来做,人只需要完成两个动作:表达意图,确认结果。中间所有的搜索、筛选、比较、评估、选择,全部由AI完成。

具体拆开来看,AI代理做的是三个层次的认知外包。

第一个层次是注意力外包。一个人类用户买一样东西,通常会看5到10个商品页面,花十几分钟到半小时。一个AI代理执行同样的任务,可能在几秒钟内扫描上百个页面,从中提取关键属性进行对比。WorkOS的数据显示,AI代理的单任务流量是人类的大约1000倍。不是"人看得快了",是"看信息这件事"从人那里彻底转移到了机器那里。

第二个层次是判断外包。AI不只是帮你找到商品,还帮你做"选哪个"的决策。它综合你的历史购买记录、体型数据、品牌偏好、预算约束、使用场景,在几百个候选中挑出那个最优解。这个判断能力,随着数据积累会越来越精准。

第三个层次是执行外包。跨平台比价、等待降价时机、自动叠加优惠券、凑单满减、一键下单。从意图到交易完成的整条链路,人类只需要管起点和终点,中间所有的操作步骤都被AI接管了。

还有一个容易被忽略的变化:需求本身的表达方式也变了。在电商平台上,需求被压缩成几个关键词:黑色 男 跑步鞋 42码。搜索框只能处理这种扁平化的、离散的输入。但人真实的需求往往是复杂的、带约束的、带权衡的。比如"下周要去科罗拉多见客户,需要一双能走山路但又不会太运动风的鞋,预算1500块以内"。这种需求在搜索框里根本打不进去。AI能理解这种自然语言表达,意味着大量过去因为"无法被搜索框承载"而沉默的需求,第一次被释放了出来。AI不是在替代搜索,它在释放那些从来没有被表达过的需求。

两个底层逻辑的结构性冲突

理解了电商和AI代理各自要解决什么问题之后,就能看清两者之间不是简单的"新工具替代旧工具"的关系。它们的底层商业逻辑存在结构性的对立。

第一个冲突,发生在商业模式层面:注意力经济和效率经济的对立。

电商平台的收入模型建立在"让用户多逛"之上。用户在平台上花的时间越长,看的商品越多,平台可以卖出的广告库存就越多,每个广告位的价格也越高。首页推荐、搜索竞价、直播带货、会员日促销,所有这些产品设计的底层目标都是同一个:让用户在APP里多待一会儿。这是注意力经济的核心逻辑。

AI代理的价值主张恰恰相反。一个完美的AI代理,应该用最短的时间帮用户完成最精准的匹配。用户在AI界面上花的时间越少,说明AI做得越好。这是效率经济的逻辑。两者在"用户应该花多少时间"这个最基本的问题上,方向完全相反。

第二个冲突,发生在权力结构层面:流量分配权和精准匹配权的对立。

电商平台最核心的权力不是技术,不是供应链,是流量分配权。谁出的广告费多,谁就排在搜索结果前面,谁就获得更多曝光。这是一个"价高者得"的竞价系统。商家每年支付大量费用购买这个曝光机会,这些费用本质上是一种"流量税"。Amazon 2025年的广告收入已经超过560亿美元,是AWS之后第二大利润来源。

AI代理人的匹配逻辑跟这个完全不兼容。如果AI代理真的在为用户利益最大化服务,它就应该推荐最适合用户需求的商品,不管这个商家有没有买广告。AI的匹配标准是相关性和适配度,不是广告出价。这意味着商家花钱买来的排名,在AI代理的世界里可能一文不值。

第三个冲突,发生在数据治理层面:数据囤积和数据流通的对立。

电商平台的竞争壁垒很大程度上建立在数据围墙(walled garden)之上。用户的搜索历史、浏览轨迹、购买记录、评价内容,全部锁在平台内部。这些数据是平台做个性化推荐的基础,也是它与竞争对手之间最深的护城河。而AI代理天然需要跨平台工作。帮用户比价的前提是能同时访问多个平台的数据,帮用户做出最优选择的前提是能看到全局信息。OpenAI的ACP、Google的UCP,这些协议的本质就是在打通电商平台之间的数据围墙。对平台来说,这是釜底抽薪。

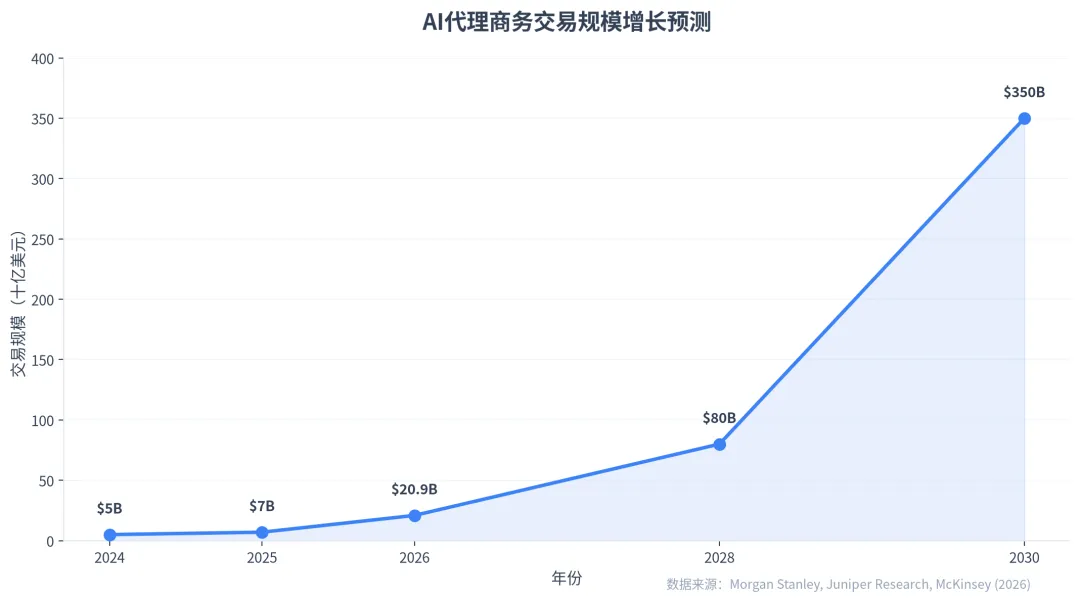

📊 冲突的规模有多大?

AI驱动订单(2025.1→2026.1):增长15倍

AI引流零售流量(2025黑五同比):+805%

2026年AI平台零售支出预测:$209亿

2030年美国AI电商预测:$1900亿-$3850亿

2030年全球Agentic Commerce:$3万亿-$5万亿

数据来源:Morgan Stanley, Juniper Research, McKinsey (2026)

Photo by NordWood Themes on Unsplash

需求端:AI到底代理了什么?

"AI代理帮用户购物"这句话听上去很直白,但如果不拆解清楚,就会滑入一个常见的误区:以为AI代理只是一个更高效的搜索引擎。实际的差异比这要深得多。

人主动浏览商品的时候,行为模式是漫游式的。你本来打开Amazon想买一袋咖啡豆,在首页看到一个不错的咖啡杯,点进去看了看,又发现店铺在做满减,顺手加了个手冲壶。这种"意图在浏览过程中发生漂移"的现象,在行为经济学里被称为serendipity,意外的幸运发现。这不是Bug,这是Feature。人类逛电商的很大一部分乐趣和价值就来自于此。许多冲动消费和非计划性购买,都发生在这个漫游过程中。

AI代理的行为模式截然不同。它是目标导向的、穷举式的、高度确定性的。你给它一个指令"帮我买耶加雪菲咖啡豆,一磅装,中度烘焙,预算150块",它会在几秒内扫描几十个选项,按新鲜度、评分、价格给你排好序,然后等你确认。它不会在中途被一个好看的咖啡杯吸引,不会因为店铺满减而多买一件不需要的东西。研究表明AI代理有"静态信息需求"的特征:它不会在搜索过程中改变搜索目标。它执行指令,不会"逛"。

所以,AI代理在需求端真正代理的,不是"逛"这件事,而是"在需求已经明确的情况下,找到最优解并执行"。这两件事之间有一条很清晰的分界线。

明确需求的场景,比如复购日用品、买电池、补充咖啡豆,AI代理是毫无争议的最优方案。没有任何理由让人类花20分钟亲自操作一个5分钟就能确认的订单。

模糊需求的场景,比如"想给家里换个风格的地毯,但不确定要什么样的",这种时候AI可以提供候选方案和推荐理由,但最终决策还是需要人来做。人机协作,AI做初筛,人做审美判断。

无需求的场景,纯粹的闲逛、消磨时间、寻找灵感。这个场景下AI代理不仅不能帮忙,它介入反而会破坏体验。没有人想在周日下午打开一个AI对话框然后对着它说"帮我逛逛"。

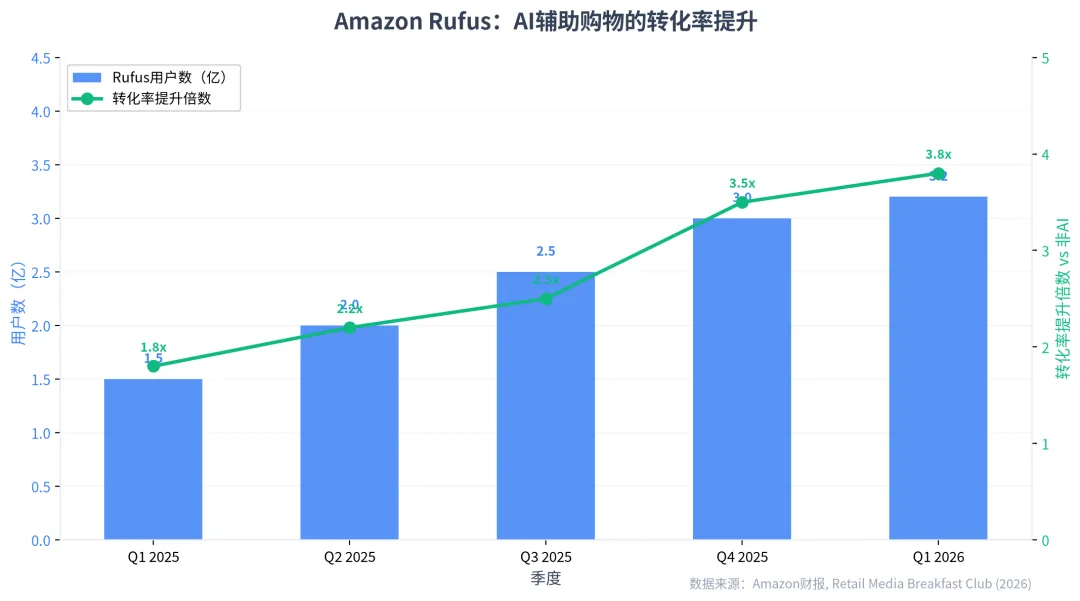

Amazon Rufus的数据精确地验证了这个分层。截至2025年底,超过3亿用户使用过Rufus。使用Rufus的用户,购买完成率比不使用的用户高出60%。2025年假日季期间,Rufus辅助的会话只占总会话的40%,但贡献了约66%的成交额,转化率是非Rufus会话的3.5倍。不过值得注意的是,Rufus使用率最高的场景恰恰是标品购买和明确需求查询,而不是"随便逛逛"。

供给端:商家运营逻辑的根本改变

供给端发生的变化,比需求端更深刻,但讨论得更少。

在电商时代,商家的核心工作可以概括为四个字:"取悦眼球"。拍一组好看的主图,让人有点击的欲望。写一段有吸引力的标题,让搜索结果里你比别人多几次点击。做一个信息量大、排版美观的详情页,让人看完之后愿意下单。运营评论区,让好评比差评多。买竞价广告,让自己排在搜索结果的前几位。所有这些工作的本质,是在一个注意力竞技场里,比谁更能抓住人类的视线。

在AI代理时代,这套逻辑彻底失效了。AI不看主图,因为它不需要被视觉吸引。AI不读营销话术,因为它只关心可量化的结构化属性(材质、参数、尺寸、性能指标)。AI不在乎页面好不好看,因为它通过API获取数据,根本不渲染页面。

商家需要提供的东西变了。不再是一个精心设计的"成品页面",而是一套高质量的结构化数据:精确的商品属性、完整的规格参数、标准化的语义标签,加上可以被机器验证的信任凭证(不是五星好评的截图,而是第三方检测报告、退货率数据、售后响应时效这种可量化的信号)。

更深一层的变化是:商品信息的呈现方式从静态变成了动态。电商时代,一个商品有一个详情页,所有人看到的是同一个页面。AI代理时代,信息变成了可拆解、可重组的模块。同一件冲锋衣,AI在给一个户外爱好者呈现时会强调20000mm防水指数和GORE-TEX面料,给一个城市通勤者呈现时会强调利落的剪裁和商务场合的适用性,给一个预算敏感型用户呈现时会把它跟同级别竞品做性价比对标。商家提供的是原材料(属性数据),AI负责为每个具体用户动态组装最相关的信息。

这意味着商家之间的竞争维度变了。从"谁的图拍得好看"变成了"谁的数据结构化程度更高"。从"表演场"变成了"工程场"。Amazon的数据显示,经过AI优化的商品listing质量提升40%,转化率提升25%到40%。这里的"优化"不是"文案写得更煽情",而是"数据更完整、属性更精确、更容易被AI理解和匹配"。

内容层解耦:平台最大的结构性风险

前面说的冲突,还可以理解为"效率提升"或"体验改善"级别的变化。接下来这一步,才触及了真正的结构性颠覆。

电商平台之所以需要一个独立的APP作为"阵地",根本原因在于它的匹配机制依赖人阅读内容。人要看图片、读详情、翻评论,这些认知活动必须发生在一个"内容容器"里。所以平台必须同时扮演三个角色:内容入口(给人提供浏览界面)、匹配引擎(帮人找到合适商品)、履约管道(完成支付和配送)。三个角色捆绑在同一个APP里,密不可分。

AI把"阅读内容"这一层从人身上拿走之后,一件意义深远的事情发生了:入口和履约解耦了。

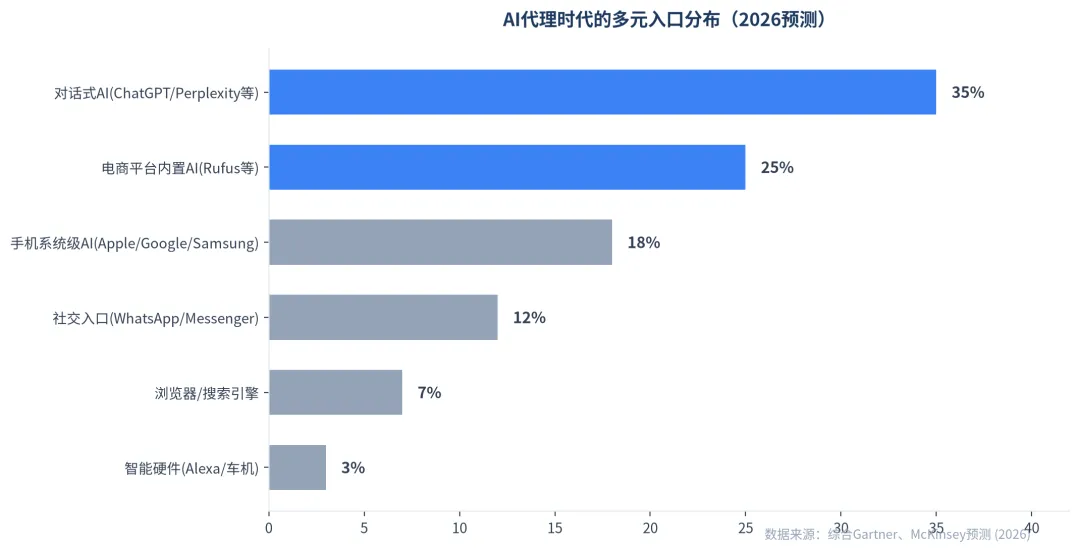

因为入口不再需要承载"内容阅读"这个功能了。对话式AI可以是入口,ChatGPT、Perplexity、Claude,用户说一句话就能触发整个购物流程。手机系统级AI可以是入口,Apple Intelligence、Google Gemini on Pixel、Samsung Galaxy AI,不需要打开任何APP,在系统层面直接调用。社交平台可以是入口,在WhatsApp或Messenger的对话里直接完成购买。浏览器可以是入口。智能音箱可以是入口。车载系统可以是入口。甚至另一个AI Agent也可以是入口,在B2B场景下,采购Agent直接跟供应Agent对接,全程没有人类参与。

所有这些入口都不需要"详情页"这个东西。它们需要的只有三样:可通过API调用的结构化商品数据,可信赖的履约通道(支付和物流),以及理解用户意图的能力。三样,没有一样需要一个"平台APP"来承载。

这是最核心的一句话:履约层不是以内容驱动的,所以不需要一个内容阵地。把东西从仓库运到用户手里,这件事不关心用户是通过什么界面下的单。支付不关心,物流不关心,售后也不关心。这意味着平台的"内容货架"角色被架空了。平台退化成了纯后端:供给数据库加上履约网络。前端,谁都可以做。

用交易成本理论的框架来理解:Ronald Coase说企业之所以存在,是因为市场交易成本高,企业内部协调比市场交易更便宜。同理,电商平台之所以存在,是因为匹配成本高。找到合适的商品、验证可信度、协调履约,这些事情的成本需要一个中介来降低。但如果AI把匹配成本推向接近零,那平台存在的经济学理由就只剩下纯履约。而履约是标准化的、可替换的、利润率被不断压缩的业务。

Photo by Arno Senoner on Unsplash

用户关系的权力转移

还有一个维度的变化,讨论得不多,但可能影响最深远。

在电商时代,用户关系归平台所有。你的购买历史存在Amazon,你的浏览偏好存在平台的推荐系统里,你的信用卡信息绑在平台账号上。商家接触不到终端用户,只能通过平台提供的数据面板看到一些模糊的画像。平台是唯一真正"认识"用户的人。

在AI代理时代,这个关系发生了根本性的转移。AI代理跨平台工作,它在Amazon上记住你喜欢什么品牌,在Walmart上记住你对什么品类价格敏感,在Whole Foods上记住你的饮食偏好。随着时间积累,AI代理比任何一个单独的电商平台都更了解用户。Perplexity 2026年4月月活已经突破1亿,付费订阅用户1840万。这些用户的完整购物偏好、跨品类消费画像,积累在AI那一侧,不在任何一个电商平台的数据库里。

用户数据的实际控制权,正在从平台侧向用户侧转移(通过AI代理作为用户的受托方持有)。平台逐渐退化为"被AI调用的供应商",不再是"拥有用户的入口"。谁持有用户关系,谁就有定价权。这个权力位置一旦转移,电商平台赖以生存20年的广告模型就失去了支撑它的地基。

新阵地:匹配智能层

那么,新的价值高地到底在哪里?

不是"在电商平台上加一个AI助手",那只是增强,不改变权力结构。也不是"绕开平台直接连接商家",那是截断,丢掉了平台在供给聚合和履约上的价值。

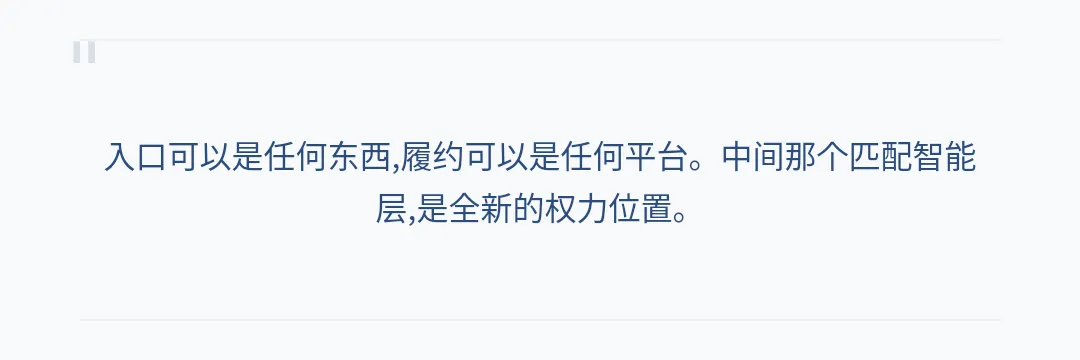

新阵地在一个此前不存在的位置:供给侧的结构化数据和需求侧的意图表达之间,一个AI驱动的实时匹配层。这个层不属于任何一个电商平台,不取代任何平台的履约能力,但它拿走了两项关键权力,信息组装权和匹配决策权。

入口可以是任何东西,一句话、一个语音指令、一个系统级API调用。履约可以是任何平台,Amazon、Shopify、品牌独立站,谁的库存有货谁配送快就用谁。但中间那个"理解用户真实意图,做出最优匹配决策,调用最合适的履约通道"的智能层,是一个全新的权力位置。

这个位置的经济学特征非常清晰。轻,不需要仓储和物流。高毛利,按意图实现或交易完成收费。赢家通吃,数据越多匹配越精准,匹配越精准用户越多,数据飞轮越转越快。这些特征跟履约层形成了鲜明对比,后者是重资产、薄利润、高度可替换的。

OpenAI加Stripe的ACP组合、Google的UCP协议、Perplexity加PayPal的购物闭环,都在抢占这个位置。它们不建仓库,不做物流,不养客服团队。它们只做一件事:在用户的意图和商品供给之间,做那个最聪明的匹配中间人。

调和,不是吃掉

说了这么多冲突,可能会让人觉得电商平台要被AI代理干掉了。但事情没那么简单。两种价值逻辑之间不是零和博弈,更可能的路径是分层共存。

第一条路径是协议层共存。ACP和UCP这类开放协议,让AI代理可以合法地调用电商平台的核心能力:查库存、下订单、发起支付、跟踪物流。平台保留供给聚合和履约执行的角色,AI拿走发现和匹配的角色。各干各的事,各赚各的钱。

第二条路径是收入模型重构。平台的主要收入来源从"向商家卖流量"转向"向AI代理收取API调用费和履约服务费"。商家的核心投入从"买排名"转向"提供高质量的结构化数据和维护可验证的信用凭证"。商业关系的结构变了,但每一方依然有各自的价值位置。

第三条路径是场景分层。效率型购物(复购、标品、日用品补货)完全交给AI代理,这个场景里AI没有对手。探索型购物(选新衣服、挑礼物、发现新品牌)仍然由平台和人类的协作来完成。AI可以帮你买电池和洗衣液,但它能帮你"穿出你是谁"吗?品味这个东西,包含了身份认同、社会信号、审美判断,甚至阶层表达。这些维度上,纯效率逻辑是不够的。

所以长期的格局大概率是两种模式并存。标品消费走效率通道,由AI代理主导。非标品消费走表达通道,人的漫游和偶遇发现仍然有不可替代的价值。不是一个吃掉另一个,而是各自占据最适合自己逻辑的那块地盘。

我们的判断

把整篇文章的逻辑链收一下。

电商平台本质上是"为人类认知缺陷设计的信息组织方式"。它的全部设计,搜索框、分类树、详情页、推荐算法,都建立在一个未被追问的前提之上:人必须亲自阅读商品信息。

AI消灭的不是电商平台本身,而是"人需要被组织好的信息"这个前提。一旦这个前提松动,电商平台20年来精心构建的整个界面层,从APP到搜索到详情页到推荐流,都变成了中间态,不是终态。

但电商沉淀的底层能力,供给聚合、信任执行、履约网络,依然坚固,这些不会消失。会消失的是"入口垄断"这个利润最厚的位置。

新阵地不在增强(给平台加AI),不在截断(绕开平台),而在一个全新的中间层,匹配智能。谁拥有最强的意图理解能力、最精准的匹配决策、最顺畅的跨平台调用,谁就坐在这个新的权力位置上。

这场变革不是明天发生的事。2026年AI平台零售支出预计209亿美元,在全美零售总额里占1.5%。但增速是每年15倍。按这个斜率,三到五年后,这个数字就不是1.5%了。到那个时候,电商平台如果还没有想清楚自己退守什么位置、让出什么位置,面对的就不是商业模式调整的问题了。

王冉,跃盟科技创始人。连接稀缺人类岗位与AI劳动力。

本文仅代表个人观点,不构成投资建议。文中数据来自Morgan Stanley、Juniper Research、McKinsey、Amazon财报、Perplexity公开数据、Stripe/OpenAI公开文档。