夜雨聆风

夜雨聆风

最近做了一场直播首秀,很平静,居然。

分享AI使用体会的那一刻,我突然意识到:距离ChatGPT横空出世已经过去3年半了。在对话框互联网入口中,它跑出了人类历史上最快到达10亿月活的纪录,风光无两。

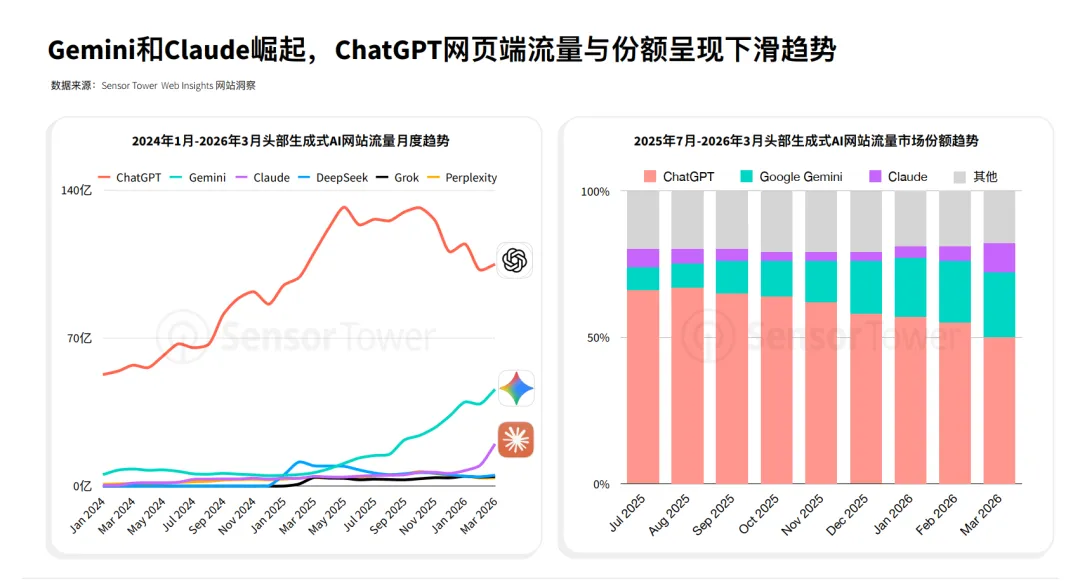

今年,一个标志性的转折出现了:ChatGPT在全球AI助手市场(网页端)的份额跌至46.4%,首次跌破50%。

它还是第一,但领先≠垄断。

2023年,能搞到一个ChatGPT账号甚至有点弄潮儿的自豪感。到了2026年,AI助手已经退化成——不对,进化成——像搜索、邮箱、办公套件一样的基础设施。

这句话你没看错,诸多用户比想象中要善变得多。

上面那个数据是来自于SensorTower出具的一份市场报告,把ChatGPT拽下50%王座的,主要是Gemini(27.7%)和Claude(10.3%)。Grok、Perplexity、DeepSeek、MetaAI各占不到5%,但也在悄悄蚕食剩余空间。

我看完报告第一个感受就是:在商业市场,所谓的"忠诚度",根本不存在。

只要别家在某个场景更顺手——写代码、读长文、搜最新资讯——用户扭头就把时间分给另一个产品。没有任何心理负担。

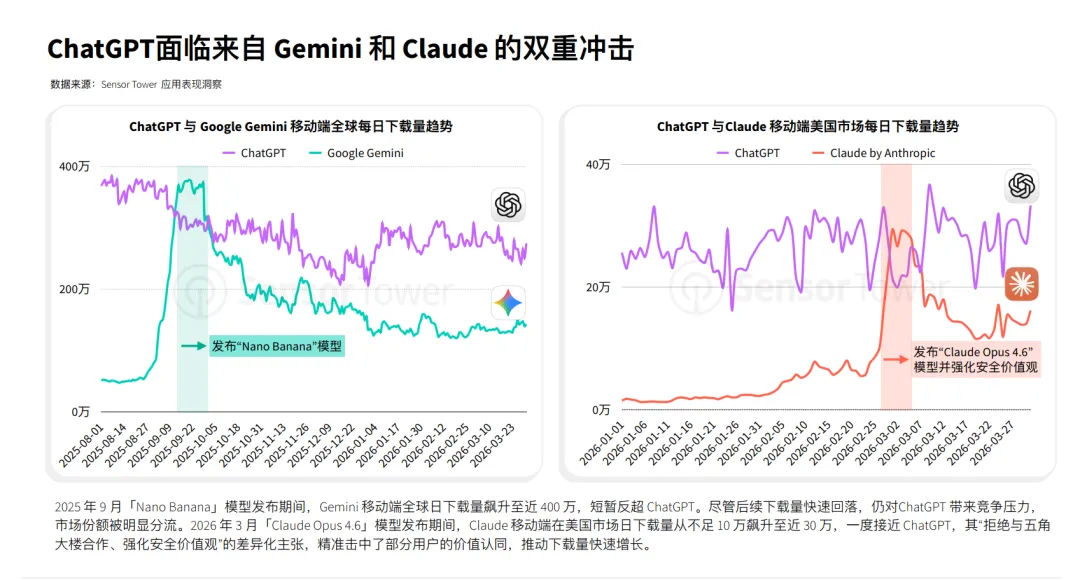

说实话,我认为Gemini涨得快的原因并不复杂:它背后有Google大佬撑腰。搜索、Gmail、Docs、Calendar、Android……全是天然的高质量流量入口。AI都已经嵌进你每天必用的工具里了,那普通人干嘛还要特地去开一个ChatGPT网页?

我回顾梳理了一下AI大模型的发展脉络,也就是在Gemini3.0之后,Google终于算是真正上了AI的牌桌。

Claude走的却是另一条路——生产力工具。它在写作、代码、长文本理解、复杂任务协作上口碑扎。这份报告中有提到说,Claude的用户留存已接近ChatGPT了。在昨天晚上的直播嘉宾分享中,我明显可以感觉到,对于重度使用者而言,它已经不是玩具,是真的能影响你下班时间的那种工具。

这里面特别有意思的是,蛮多用户在挑AI时,看的已不纯粹是"模型谁更强",还会看交互友好度、品牌信任、价值取向,能力、生态、价格、场景、信任,共同决定一个助手能不能被持续打开。

市场份额之外,报告中的另一组数字更能说明问题。

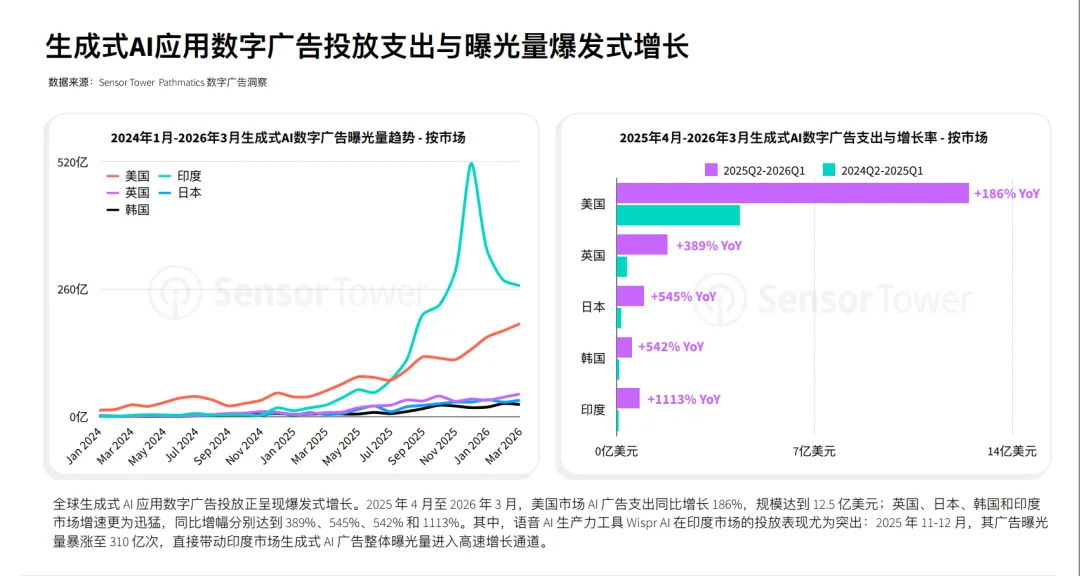

2026上半年,全球AI应用下载量预计近23亿次,应用内支出超42亿美元(去年同期18.3亿)。用户在下载,也愿意掏钱——但增速放缓,行业进入存量博弈。

亚洲下载量最高,但一季度首现下滑(-3.3%),受印度等市场拖累。北美、欧洲付费能力强,是决定商业模型的关键;

Claude在美国付费转化率达13%,ChatGPT则从今年2月起测广告,5月平均每天17%的用户会看到广告。软件、购物、媒体娱乐……它正在走向更典型的互联网商业模式。

再聪明的AI,最终也得面对一个问题:推理、训练、算力太贵了,仅靠订阅覆盖不了。广告和导购,是OpenAI必须推进的下一块商业拼图。

这里比较吊诡的是,ChatGPT份额掉了,OpenAI的收入却在涨——Q1营收37亿美元,现金消耗和收入同比翻了两倍。预计2026年烧钱250亿美元,2027年570亿。

这是全行业的共同处境:用户和收入双增,但基础设施投入是个无底洞。

份额跌破50%本身不致命,它或许代表着AI助手市场不再由单一产品定义行业。ChatGPT、Gemini、Claude三分天下,垂直场景里还有其他AI工具去抢剩下的蛋糕。

我们也变了。

不再满足于让AI只做查询任务了,而是要求它查代码bug、工作协作、创作。

当一个技术不再让你反复惊叹时,而是被你挑剔、比较、替换——说明它真的进入大众生活了。

ChatGPT虽然失去了半壁江山。但AI,开始真正赢得整个世界。

在AI这个新世界里,没有永远的王者,只有永远为了更好用的工具随时准备迁移的我们。

以上是我的一些胡思乱想,希望对你有所启发!

此文,毕。

1. 👍 点赞- 喜欢的话别忘了右下角点个赞~

2. ⭐ 关注- 点击顶部蓝字,订阅不迷路

3. 🔄 转发 - 分享到朋友圈,知识需要传递

📩 商务合作/转载授权 → 先关注公众号,然后加WX(Henry_xhl),加入读者qun,备注“入群“或”合作”即可。

郑重申明:本公众号内容仅代表个人观点,因能力有限,恐难窥视全貌。信息上难免有错误或者疏忽,万望海涵。

求点赞

求分享

求喜欢