夜雨聆风

夜雨聆风先抛个判断:这一轮AI,把"电"从一个后台条件,硬生生顶成了前台约束。

过去建数据中心,电力是配套——接上市电,配好UPS,就算齐活。现在不行了。算力的功率密度涨得太快,老那套交流供电加风冷的组合,已经被逼到墙角。电力支线要解决的,不再是"配套够不够",而是"底盘要不要重做"。

这一篇是上篇,先讲清楚两件事:为什么非重做不可,以及这套新底盘到底由哪几层拼成。

● ● ●

一、电,从配套变成了约束

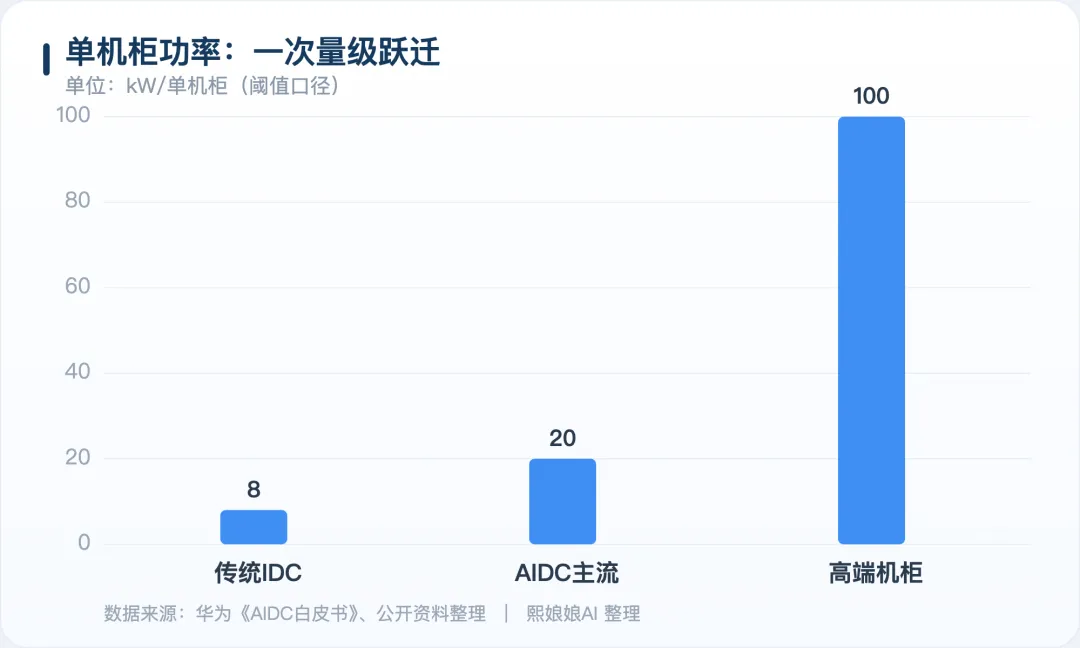

先看一组对比。传统IDC一座的功率大概10到25兆瓦,而专做AI的超大规模数据中心,单座能到100兆瓦甚至更高——一年的耗电量,相当于十万户家庭。放到全球看,2024年数据中心已经吃掉了全社会用电的约1.5%,而AI是这块增长里最凶的那个负载。

更直观的是单机柜。传统IDC一柜也就3到8千瓦,AIDC主流已经抬到20千瓦以上,高端场景直接破百。

chart

这不是渐变,是量级跃迁。功率密度一旦这么涨,电气系统和暖通系统就从"配套"升格成了"决定项"——能不能落地,先看电供不供得上、热压不压得住。

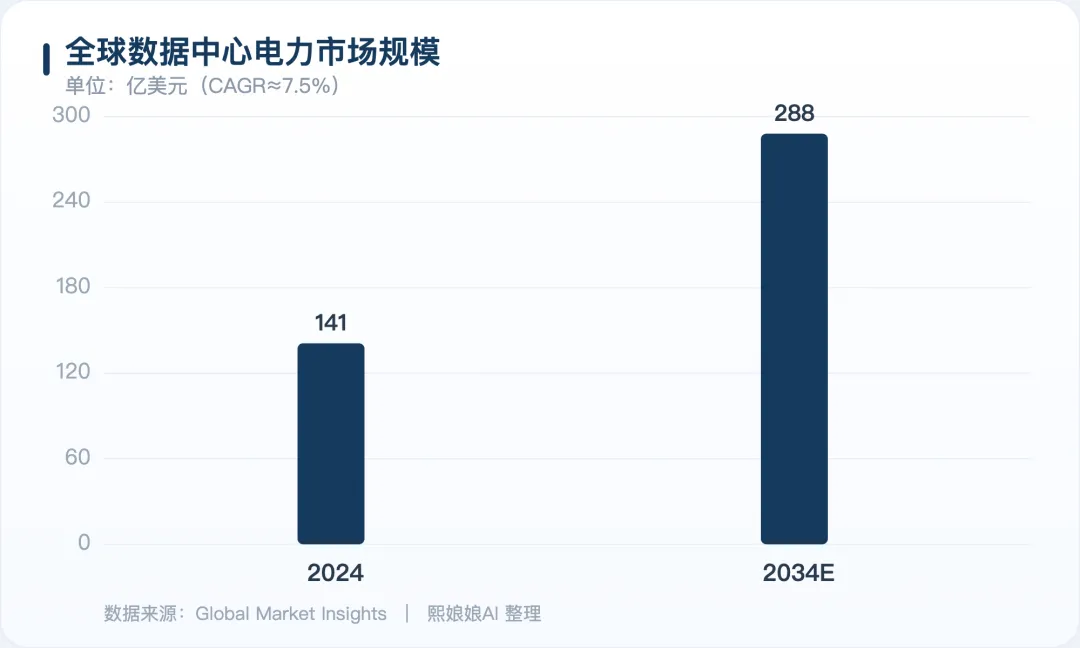

钱也在往这边涌。2024年全球数据中心电力市场规模已达141亿美元,预计2034年增至288亿美元,年复合增速约7.5%。

chart

● ● ●

二、先立总览:AIDC电力支线的三大层次

在一头扎进细节之前,先把整张地图摆出来。这套新底盘,从机柜门口一路向外推,可以清清楚楚地拆成三层。

framework

第一层,机房级配电系统,负责把电网的电稳稳送到每个机柜,管的是"最后一公里"和断电保障。第二层,园区级现场发电,当电网供不上时,在园区里自建电厂顶上。第三层,高层次配储与协同,把储能、直流供电、绿电直连捏到一起,解决电源平衡、能效和可再生接入。

记住这三层的次序——它也正是价值由近及远、由确定到前沿的次序。下面一层层拆。

● ● ●

三、第一层 · 机房级配电系统

这是离机柜最近、也最基础的一层。市电进来后的降压变压器、主配电柜、UPS、蓄电池、PDU、机柜母线,再加一台应急柴油机——这一整套,负责把外部电网的电,安全无缝地送到每一个机柜,并在市电断了的瞬间顶上。

它的特点是确定性高、技术成熟。只要有数据中心开工,就得配相应规模的产品,所以这批传统电力设备厂商,是项目落地就直接受益的那一档。

但到了AIDC,要求全面拔高:UPS总容量得撑更大的负载,PDU得扛更高的分支电流,整个配电系统还得能盯住大功率的剧烈波动。活儿没变,难度上了一个台阶。

● ● ●

四、第二层 · 园区级现场发电

当外部电网给不够容量、或者靠不住的时候,就得在园区里自己发电。这是当前落地最快的一条路,尤其在北美,专治"缺电"这个燃眉之急。

主要三个选项:燃气轮机、燃气内燃机,还有新兴的固体氧化物燃料电池SOFC。

短期看,燃气轮机是首选。它部署周期短,通常一到两年,跟数据中心的建设节奏几乎对得上。相比之下,风电、核电、水电、地热的审批和建设动辄五年十年,远水解不了近渴;光伏虽快,但发电间歇,必须配稳定电源或储能。

SOFC则是个高温燃料电池,用陶瓷做电解质,把氢和氧在高温下直接转成电和水。它模块化、噪音低、还能热电联供,无需高速旋转就能出电。数据中心是它的重要应用方向之一,已经有厂商在园区做示范。单体功率眼下还不大,但随着规模化和降本,它有望成为现场发电的一个有力补充。

● ● ●

五、第三层 · 高层次配储与协同

最外、也最前沿的一层,把储能、直流供电、绿电直连协同到一起。它解决的不再是"有没有电",而是"电稳不稳、省不省、绿不绿"。这一层里,有两件大事:配储,和直流供电升级。

5.1 配储:从可选项,变成必选项

到了AIDC时代,储能这件事,性质变了。

过去配储是为了备电——停电时顶一下。现在不一样,配储是为了治GPU的"暴脾气"。英伟达在《800V HVDC白皮书》里把这点讲得很透,配储成为刚需,主要是三个原因。

第一,GPU集群是同步负载,功率能在毫秒级里从30%的空闲,猛地跳到100%的峰值。这种冲击如果不缓释,设备的电气应力会显著上升,数据中心的RMS损耗甚至能涨25%。第二,NVLink把GPU互联域越拉越大,功率密度往兆瓦级走,传统配电跟不上。第三,电网运营商要求大负载必须更可预测、更可控,而储能正好能把负载的阶跃磨平,帮项目更快并网。

于是有了分层储能:微秒到百毫秒级的瞬态波动,靠电容、超级电容扛;中等时间尺度的事件,靠混合储能系统处理;而负载整形、备用电源、跟电网互动这些长时活儿,交给设施级的电池储能系统BESS。这是一套从芯片侧、机柜侧到园区侧的多层协同。

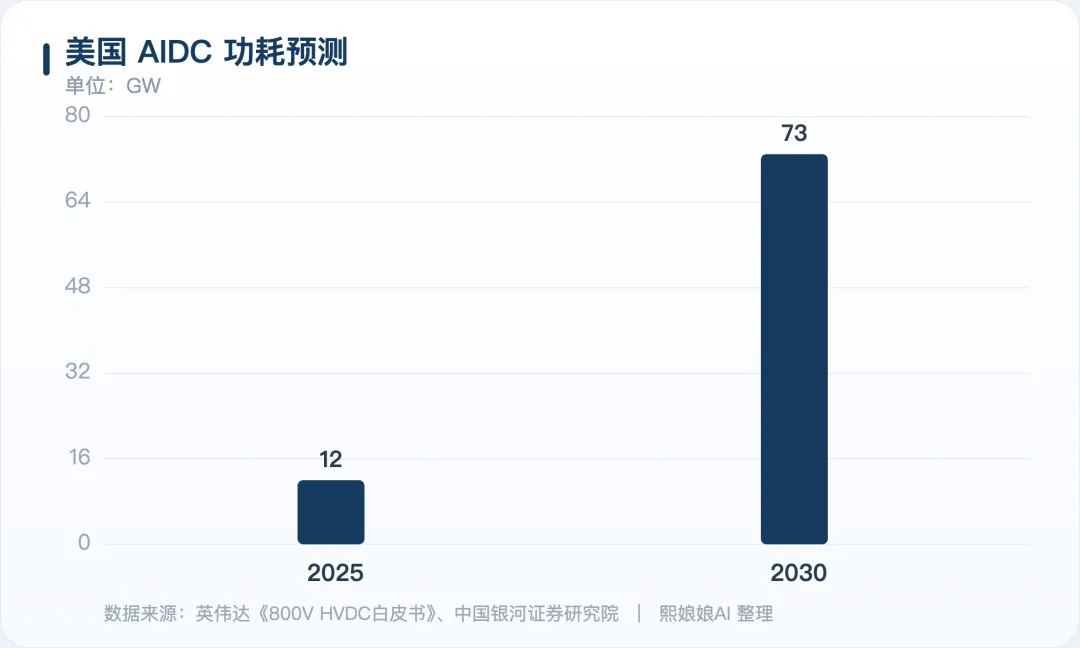

这块的弹性有多大?看两个数。先看负荷本身——美国AIDC的功耗,预计从2025年的12GW,涨到2030年的73GW。

chart

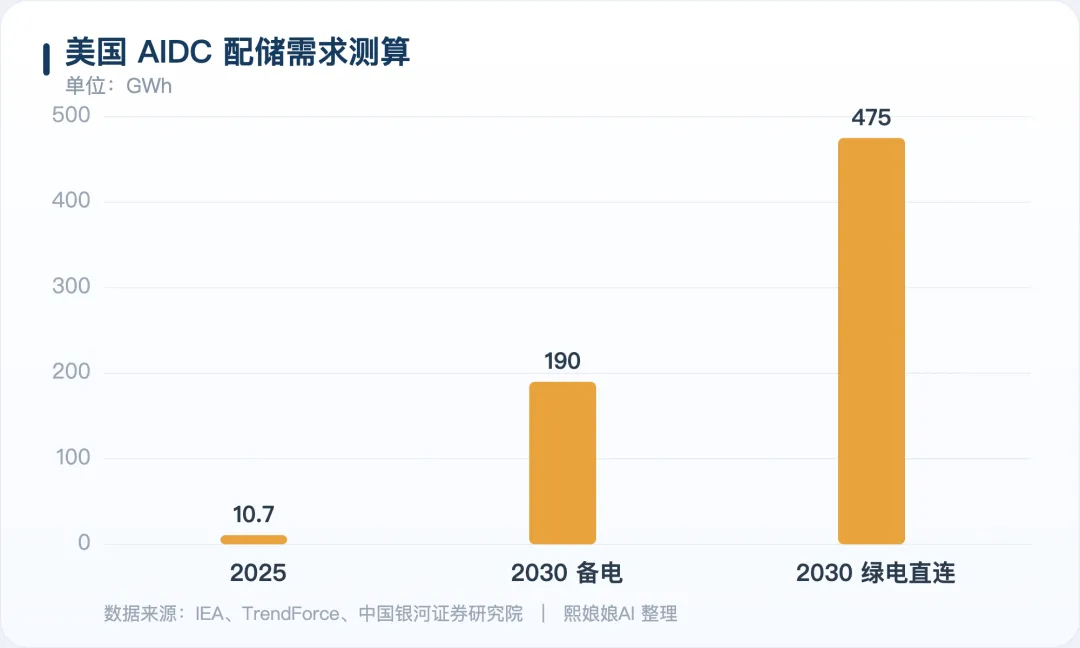

负荷这么涨,配储需求跟着水涨船高。按银河证券的测算,在备电逻辑下,配储比例从12%提到35%、平均时长从4小时拉到4.6小时,美国AIDC的配储需求会从2025年的10.7GWh,飙到2030年的190GWh,年复合增速约84%。如果再切到绿电直连的逻辑,考虑光伏的波动和发用电时差,2030年甚至可能冲到475GWh。

chart

所以别小看配储,它不是个小附属,而是潜在弹性极大的增量方向。电力支线的边界,正因为它在往外扩——从供配电设备,一直延伸到储能集成、乃至园区的能源管理。

5.2 直流供电升级:HVDC与SST,供电拓扑的终局

单机柜功率密度一涨,传统的交流UPS架构就开始露怯——转换环节多、效率低、占地大。于是高压直流HVDC和固态变压器SST被推上来,成了这层升级的关键词。

传统链路是这样的:市电从变电所低压端出来,经过配电柜、UPS、列头柜、PDU层层下传,最后服务器里的电源还要把交流再转成直流。转来转去,环节多、损耗大、故障点也多。HVDC的思路简单粗暴——把交流一次性转成直流,直接送进机柜,砍掉中间冗余,效率上去、损耗下来。

SST更进一步。它把电力电子和高频磁耦合捏到一起,用"三级式模块化"架构,直接把中压转成800V直流。第一级中压整流,把10kV或35kV的交流整成直流;第二级高频隔离,靠20到100kHz的高频和变压器完成变压与隔离;第三级低压整流,最终落到800V直流母线。它绕开了传统低压交流的反复转换,让供电更接近"中压直降、直流直供"的终局。长期看,SST代表的就是高密度AIDC电力支线的技术上限。而当大规模绿电直连进来,这一层还要承接可再生能源的接入与平衡——这正是它被叫做"协同"的原因。

● ● ●

结语

把三层连起来看,先把结论摆这儿,下篇再从供需两端去证它:

第一层求稳——机房级配电确定性最高,项目落地就受益。第二层求快——现场发电由燃气轮机主导,是当下缺电的最快解。第三层求优——配储和HVDC/SST是升级方向,储能和绿电正从配套加速变成配置重点。

AIDC电力支线,从来不是给老IDC的供配电链条做点小修小补,而是一次围绕高功率密度、高动态负载、高并网要求的"底盘重构"。

电,不是配套。在这一轮,它是约束,也是地基。

—— 下篇见:我们从供给和需求两头,把这条结论一根一根钉实。