夜雨聆风

夜雨聆风

本站移动端:文八股调研Lite

前言:

摩根士丹利科技团队最近开了一场全球网络研讨会,主题挺吓人的——"AI警示信号与机遇"。但看完整个材料,你会发现他们其实想说的是:AI这列火车还没脱轨,但车厢里的乘客已经站到了车顶。

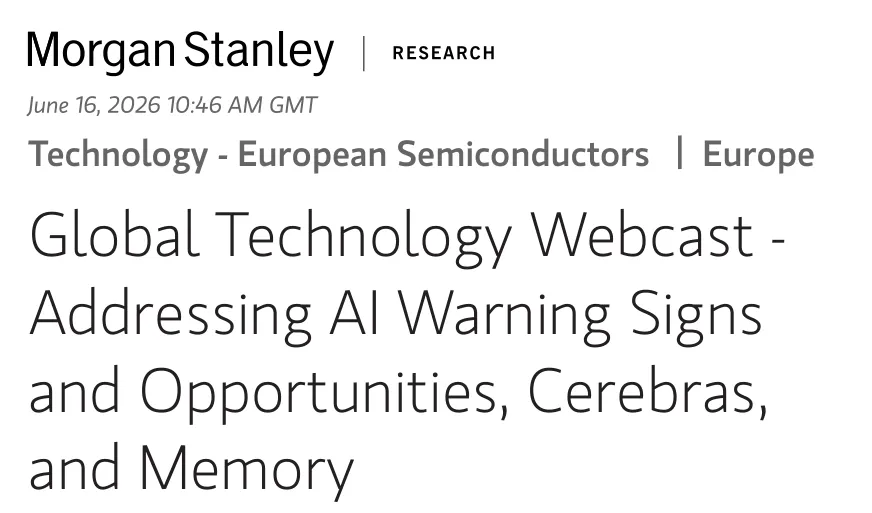

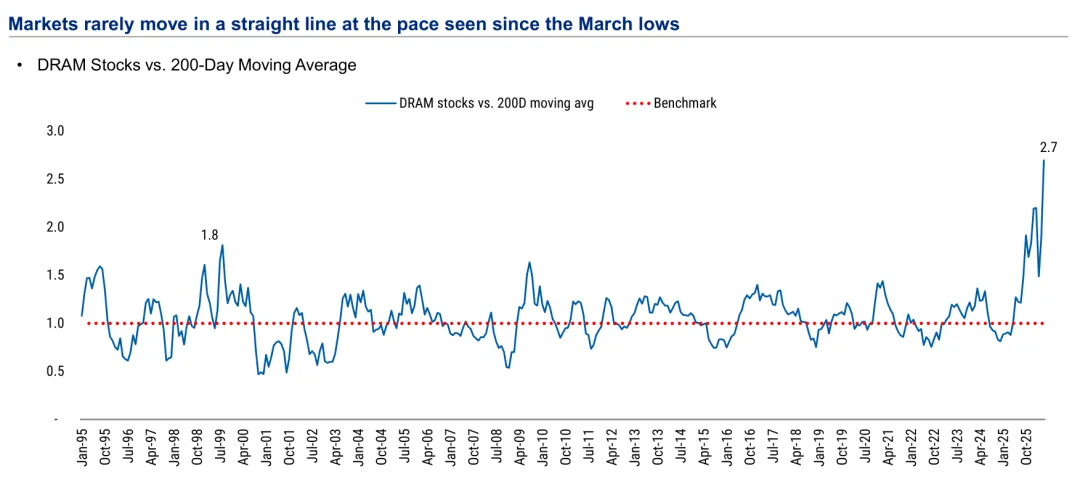

DRAM股相对200日均线的偏离度达到了2.7倍,直接把1999年互联网泡沫时期的1.8倍历史纪录碾成了渣。更夸张的是,SK海力士的EPS自生成式AI爆发以来涨了76,574%——没看错,就是七万多百分点。

这种数字已经不太像基本面分析,更像是在看加密货币。但摩根士丹利的结论是:这轮上涨有业绩支撑,而且AI泡沫即便对标互联网泡沫,也还有很大一段路可以走。

不过他们同时也在押注一个很多人没听过的名字——Cerebras,认为推理市场正在分裂出一个全新的800亿美元赛道。这篇文章把核心内容拆成问答,顺便聊聊A股哪些标的能蹭上这趟车。

研报核心内容问答

Q1:DRAM股现在是不是涨得太疯了?

A:确实有点疯。摩根士丹利拉了一张从1995年到现在的DRAM股相对200日均线偏离度图,结果挺震撼的——当前偏离度达到了2.7倍,而1999年互联网泡沫顶峰时也就1.8倍。换句话说,这波存储股的涨幅,已经超越了人类历史上最疯狂的科技股泡沫之一。市场很少以这种直线式速度上涨,所以短期回调的压力是真实存在的。

但有意思的是,摩根士丹利认为这轮上涨并非纯粹的情绪炒作。三星股价自2022年11月生成式AI爆发以来涨了381%,但EPS涨了1,076%;SK海力士股价涨了2,372%,EPS更是涨了76,574%。股价涨得猛,但盈利涨得更猛,这意味着估值其实没有想象中那么离谱。而且长期供应协议(LTAs)的存在,让这些公司的收入可见度大幅提升,支撑了估值重估的合理性。

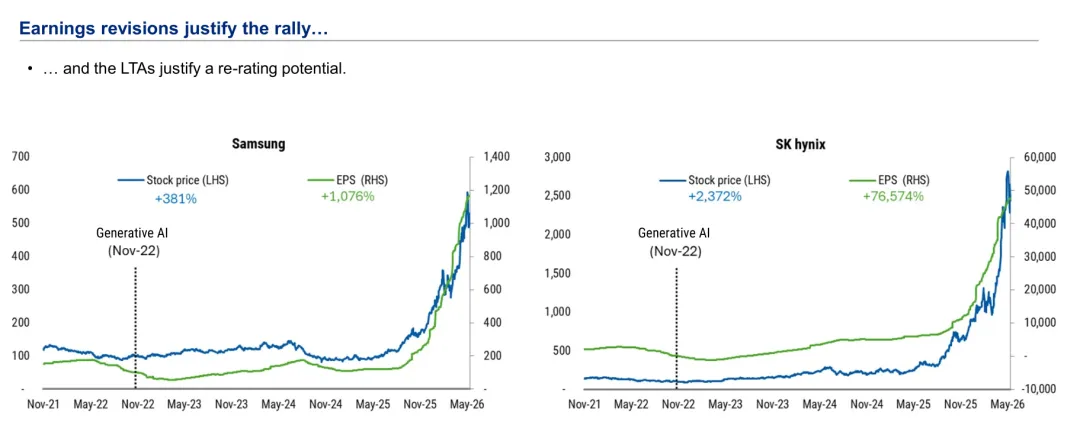

Q2:存储周期是不是又要见顶了?

A:摩根士丹利给了一个很冷静的框架——存储周期是供应驱动的" rinse & repeat ",大约每4年一轮。从图上看,2010年以来这个规律相当稳定:2010-2014、2014-2018、2018-2022、2022-2026,每次DRAM合同价同比增速和NTM PB(远期市净率)都会同步冲顶然后回落。现在正处于2022-2026这一轮周期的顶峰附近,所以市场担心见顶是很自然的。

但这一次有个很大的不同:AI带来的需求结构变了。传统的存储周期主要由PC和智能手机驱动,而AI服务器对HBM(高带宽存储)和DDR5的需求是全新的、刚性的、且短期内无法被替代的。更关键的是,合同价和现货价出现了前所未有的错配——DDR5 16G的现货价已经飙到45美元,而合同价还在37.5美元;SSD 512GB PCIe 4.0的合同价反而高于现货价(118美元 vs 84美元)。这种价格结构的扭曲说明,供应紧张不是均匀分布的,而是集中在AI相关的高端产品上。只要AI资本开支不停,DRAM的供需缺口就很难在短期弥合。

Q3:AI泡沫会不会像互联网泡沫一样崩盘?

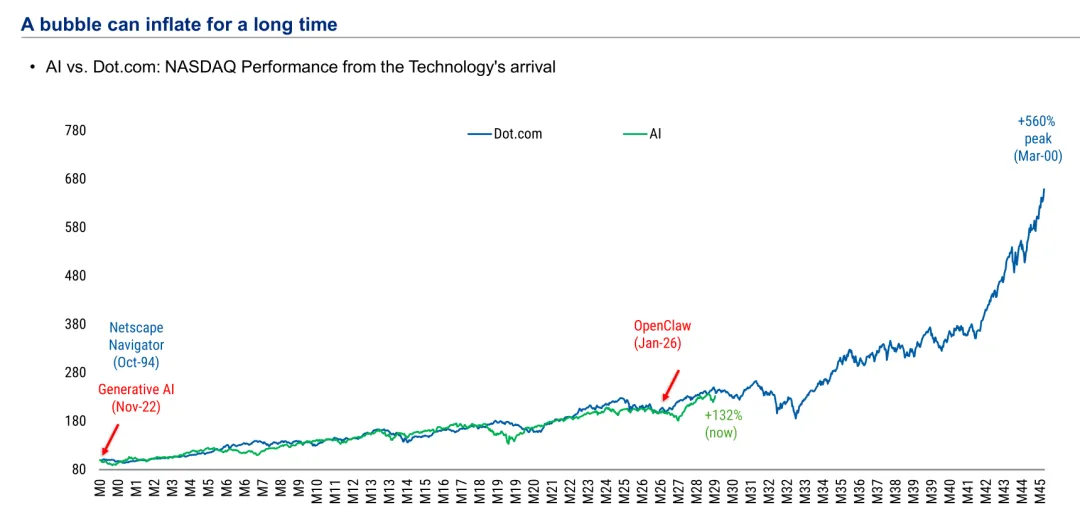

A:这是整个市场都在问的问题。摩根士丹利直接拿AI boom和Dot.com做了对标,结果有点出人意料。从纳斯达克表现来看,AI现在只涨了132%,而互联网泡沫在同期之后还涨到了560%的峰值(2000年3月)。也就是说,如果AI真的要走一遍互联网泡沫的路,现在可能才刚到半山腰。

当然,历史不会简单重复,但这个对比至少说明一点:泡沫可以膨胀很长时间。摩根士丹利没有明确说AI一定会复制Dot.com的轨迹,但他们暗示,如果你因为"涨太多"就做空AI,可能会像2000年之前那些提前下车的人一样,错过后面的巨大涨幅。不过他们也承认,当前的位置确实已经price in了很多乐观预期,波动会加大。

Q4:摩根士丹利最看好哪些半导体标的?

A:他们给出了相当明确的评级。处理器方面,超配NVDA和AVGO,NVDA是首选——虽然股价在高位,但PE倍数在AI阵营里反而最低,而且Vera Rubin周期是下一个关键催化剂。AVGO则被认为能在TPU(张量处理单元)领域长期保持多数份额。

存储方面,超配美光(MU)和闪迪(SNDSK),DRAM被视为AI建设的主要瓶颈,NAND供应也很紧张。两家公司估值都不到10倍PE,还有进一步扩张的空间,更偏好MU。

模拟芯片方面,超配ADI、ALGM和NXPI,认为工业、汽车和通信领域的周期性复苏正在展开,渠道库存更 lean、晶圆供应更紧,而且AI/数据中心正成为传统终端之外的新增长引擎。同时低配TXN和NVTS。

Q5:Cerebras是什么?为什么摩根士丹利给它250美元目标价?

A:这可能是报告里最有趣的部分。Cerebras是一家做晶圆级AI芯片的公司,很多人可能没听说过,但摩根士丹利认为它正在开辟一个全新的赛道——快速推理(fast inference)。

随着AI工作负载从训练转向推理,尤其是推理密集型任务(比如需要深度思考的复杂查询),传统的分布式GPU架构遇到了"内存墙"和"网络开销"的瓶颈。Cerebras的晶圆级引擎(Wafer Scale Engine)把整个晶圆做成一块芯片,计算核心和本地SRAM直接集成,跳过了HBM和片间通信的瓶颈。摩根士丹利预计,快速推理可能占推理需求的10%以上,到2030年形成一个约800亿美元的市场。

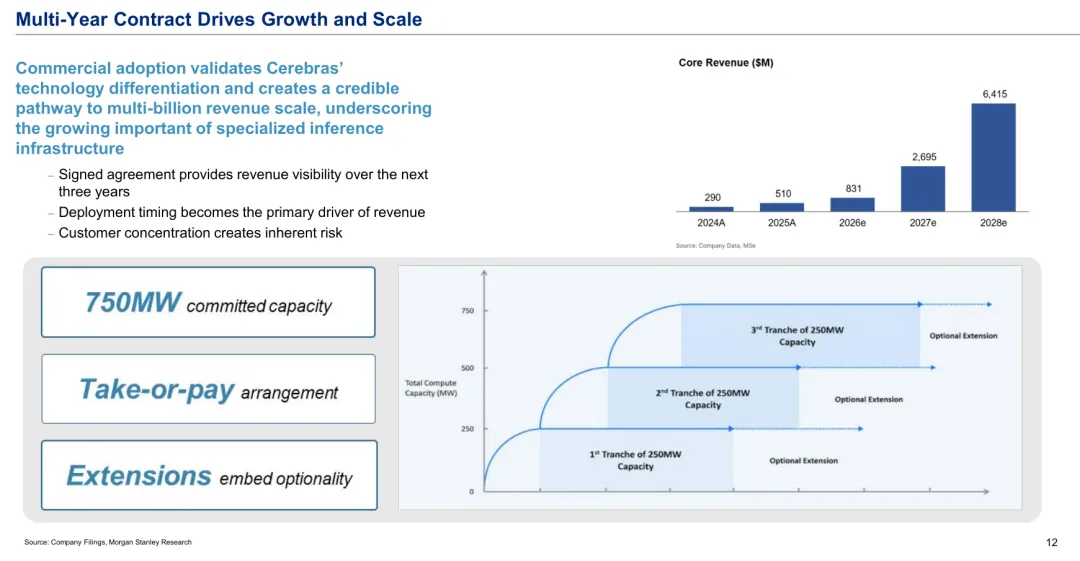

Cerebras已经签了一份多年合同,750MW的承诺容量,采用take-or-pay(照付不议)模式,这意味着收入可见度非常高。核心收入预计从2024年的2.9亿美元增长到2025年的5.1亿、2026年的8.31亿、2027年的26.95亿,再到2028年的64.15亿美元。这个增速放在任何行业都是惊人的。

但风险也很明显:一是来自NVIDIA Groq等竞争对手的压力,二是执行风险——能不能按时把产能建出来、能不能把云业务规模化、毛利率能不能从现在的低位(2026年估计Non-GAAP OPM为-44%)提升到2028年的低40%运营利润率。摩根士丹利给了超配评级和250美元目标价,逻辑是:NVIDIA和另一家AI处理器巨头合计市值7万亿美元,Cerebras哪怕抢到1%的市场份额,价值空间也足够大。

Q6:A股有哪些标的能映射这些逻辑?

A:虽然Cerebras本身不在A股,但摩根士丹利对存储和推理的看好,对A股是有直接映射的。

存储链是A股最清晰的受益方向。澜起科技(688008)在DDR5内存接口芯片领域是全球龙头,AI服务器对DDR5的需求爆发直接利好它。兆易创新(603986)和北京君正(300223)在NOR Flash和DRAM领域有布局,虽然偏中低端,但国产替代逻辑在供应紧张期会被放大。江波龙(301308)和佰维存储(688525)做存储模组,能直接感受到DRAM和NAND涨价的红利。深科技(000021)的封测业务也间接受益于存储产能的扩张。

AI推理芯片方面,寒武纪(688256)和海光信息(688041)是国内最接近Cerebras赛道的标的,虽然技术路线不同,但都受益于推理市场从训练市场分出来的大趋势。摩根士丹利预计到2029年推理增速会超过训练,这个结构性转变对国产AI芯片是长期利好。

模拟芯片方面,圣邦股份(300661)、思瑞浦(688536)、艾为电子(688798)和纳芯微(688052)可以对标ADI和NXPI的逻辑。工业和汽车复苏叠加AI数据中心的新需求,模拟芯片的周期底部可能已经过去。

设备端,北方华创(002371)和中微公司(688012)虽然不直接做存储,但存储厂扩产是设备订单的重要来源。如果美光、SK海力士继续扩HBM产能,国内设备商的间接受益是确定的。

不过要提醒一句,A股这些标的的估值弹性往往比海外龙头更大,回调时也更狠。摩根士丹利说DRAM股偏离200日均线2.7倍是历史极端,A股存储标的的波动只会更大。如果AI资本开支出现任何放缓迹象,这些股票跌起来不会跟你讲道理。

总结

摩根士丹利这份报告的核心信息其实挺矛盾的:一方面告诉你存储股涨到了"历史最离谱"的位置,另一方面又说业绩支撑得住、AI泡沫还能继续吹。这种矛盾恰恰反映了当前市场的真实状态——所有人都知道贵,但没人敢下车。

报告对Cerebras的看好则揭示了一个更深层的变化:AI基础设施正在从"训练为王"转向"推理分化",快速推理可能成为一个独立的、价值800亿美元的赛道。对A股投资者来说,存储链的涨价逻辑最清晰,国产替代在供应紧张期最容易被催化,但也是最需要警惕周期见顶的环节。毕竟,摩根士丹利自己都说了,存储周期是" rinse & repeat ",每四年一次,没有例外。

研报原文:

《摩根士丹利-欧洲半导体:全球科技网络研讨会探讨AI警示信号、机遇、Cerebras及存储-Global Technology Webcast-Addressing AI Warning Signs and Opportunities,Cerebras,and Memory-20260616【21页】》

更多外资投行研报,关注【文八股调研】网站

免责声明:"本文仅供学习分析逻辑和思路,不构成投资建议,切勿对号入座"