士兰微,AI服务器电源布局者一、历史财务指标分析

过去五年,士兰微的财务体现了半导体行业从景气到去库存、再到需求复苏的周期变化。

2023年是公司经营最困难的一年,受行业周期下行,归母净利润-0.4亿元,2024年扭亏,归母净利润2.2亿元,同比增长714%。2025年延续高增长态势,营收130.5亿元(+16.3%),归母净利润4.0亿元(+81.3%)。2025年公司综合毛利率19.1%,近年毛利率呈现持续走低趋势,主要受行业竞争激烈、原材料涨价以及SiC新产线折旧等多因素影响。

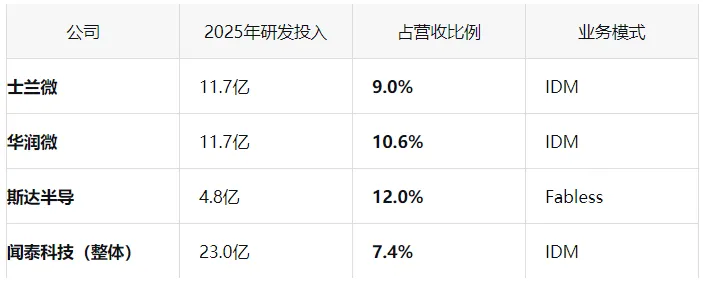

2025年公司研发费用10.9亿元,占营收8.4%,在同行业算高研发投入;固定资产折旧12.5亿元(2024年10.9亿元),资本开支维持高位。2026年Q1,公司营收35.2亿元(+17.3%),归母净利润2.1亿元(+40.6%),毛利率回升至19.8%,显现提价与产品结构优化。

2025年公司研发费用10.9亿元,占营收8.4%,在同行业算高研发投入;固定资产折旧12.5亿元(2024年10.9亿元),资本开支维持高位。2026年Q1,公司营收35.2亿元(+17.3%),归母净利润2.1亿元(+40.6%),毛利率回升至19.8%,显现提价与产品结构优化。二、主营业务构成

公司主营业务主要分为三大板块:分立器件、集成电路、LED,2025年各板块表现如下:1. 集成电路板块:年营收49.2亿元(+19.9%),毛利率31.6%,同比提升0.9个百分点,盈利最强业务。进一步细分以下块业务:

· IPM模块(智能功率模块) :营收36.5亿元(+25%)。国内多家主流白电整机厂商在变频空调等产品上使用超过2.5亿颗士兰IPM模块,同比增加约47%。应用场景已从白电延伸至工业、汽车领域,长期运行失效率保持低位,客户黏性较强。IPM封测生产能力已提升至4000万只/月。· 32位MCU电路:营收同比增长约55%,推出基于M0内核的高性能控制器产品。与IPM、功率器件形成"全士兰方案",在白电、工业控制领域集成供货。· MEMS传感器:营收2.8亿元(+12%),六轴惯性传感器(IMU)出货量增约1.8倍,已获多家国内智能手机厂商批量订单。2. 分立器件板块:营收63.8亿元(+17.3%),毛利率12.2%。公司第一大收入来源,总营收比约49%。

应用于汽车、光伏的IGBT和SiC产品收入32.7亿元(+43%),成为公司业绩增长的核心引擎:· IGBT业务:基于自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块已在国内外多家客户批量供货,8吋、12吋线IGBT芯片产能已满载。· SiC业务:第二代SiC-MOSFET已通过国内顶级大厂认证,应用于AI算力中心电源实现大批量出货。车规级SiC MOSFET模块累计出货超10万颗。3. 发光二极管(LED)板块:营收7.6亿元,与去年持平,毛利率1.9%。LED业务整体需求萎靡。

三、生意模式和核心竞争力

士兰微采用特色IDM(“设计—制造—封装”垂直一体)模式:1. 硅基功率半导体:已迭代至V代IGBT和FRD芯片技术,8吋、12吋线IGBT芯片产能满载。2. 第三代半导体SiC:第二代SiC-MOSFET累计出货超10万颗,配套电动汽车主驱模块;第三代SiC MOSFET技术已通过客户验证;第四代平面栅SiC-MOSFET技术开发完成,送样客户评测。3. 高端模拟芯片:面向AI服务器电源已形成DrMOS、eFuse与控制器等电源管理芯片组合,2026年量产。4. AI算力电源:SiC MOSFET模块已批量应用于AI算力中心电源,功率半导体与AI算力供电绑定。2024年全球功率半导体市场总规模323亿美元,士兰微以3.3%的市场份额跃升至全球第六(比亚迪电子3.1%,全球第七),国内功率半导体龙头。在国内市场,士兰微以超过5%的份额紧随闻泰科技之后,位居国内第二,其余还有华润微、斯达半导(IGBT模块专家)、扬杰科技、比亚迪电子、中车时代等。在细分领域,其IPM模块在国内白电市场占据主导地位,加速度传感器在手机市场占有率稳定在20%-30%。国际巨头排名前列仍为英飞凌(第一,17.7%)、安森美(第二)和意法半导体(第三)。2025年,仅英飞凌一家的市场份额就达24.4%。四、产能及在建情况

2025年年报显示,公司目前固定资产77.6亿元,在建工程16.5亿元,在建工程转入固定资产20.5亿(建成)。

现有产线:2025年,公司所有主力产线均满负荷生产:

一期规划投资70亿元,已于2025年四季度通线,月产5000片(6万片/年),预计2026年下半年正式投产,全部达产后形成年产42万片新产能(8英寸提升50%)。规划总投资200亿元,2026年1月在厦门海沧动工。一期投资100亿元,预计2027年四季度初步通线,2030年全面达产,年产12英寸模拟芯片24万片。两期全部建成后年产能将提升至54万片。五、2026年业绩展望

1. 分立器件板块:预测营收75-80亿元,增速约20-25%;· 汽车/光伏IGBT及SiC,6吋SiC产线满产、8吋SiC产线下半年投产、叠加行业涨价10%,预计该部分收入有望达到45-50亿元,增速约38-53%。传统功率器件保持稳健增长。2. 集成电路板块:预测营收60-62亿元,增速约20-25%;· IPM模块公司预计出货量保持20-30%增速,叠加涨价因素,预计预计营收44-48亿元。· MEMS传感器手机端IMU批量出货(2025年出货量增1.8倍),预计增速20-30%,营收3.3-3.6亿元。· 32位MCU延续高增长态势,预计增速40%以上。综合以上,预计2026年全年营收约150~155亿元,同比增长约15~20%;归母净利润约7.5~8.5亿元,同比增长约100%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)

往期回顾:

闻泰科技,突发黑天鹅事件是投资机会吗

夜雨聆风

夜雨聆风