夜雨聆风

夜雨聆风

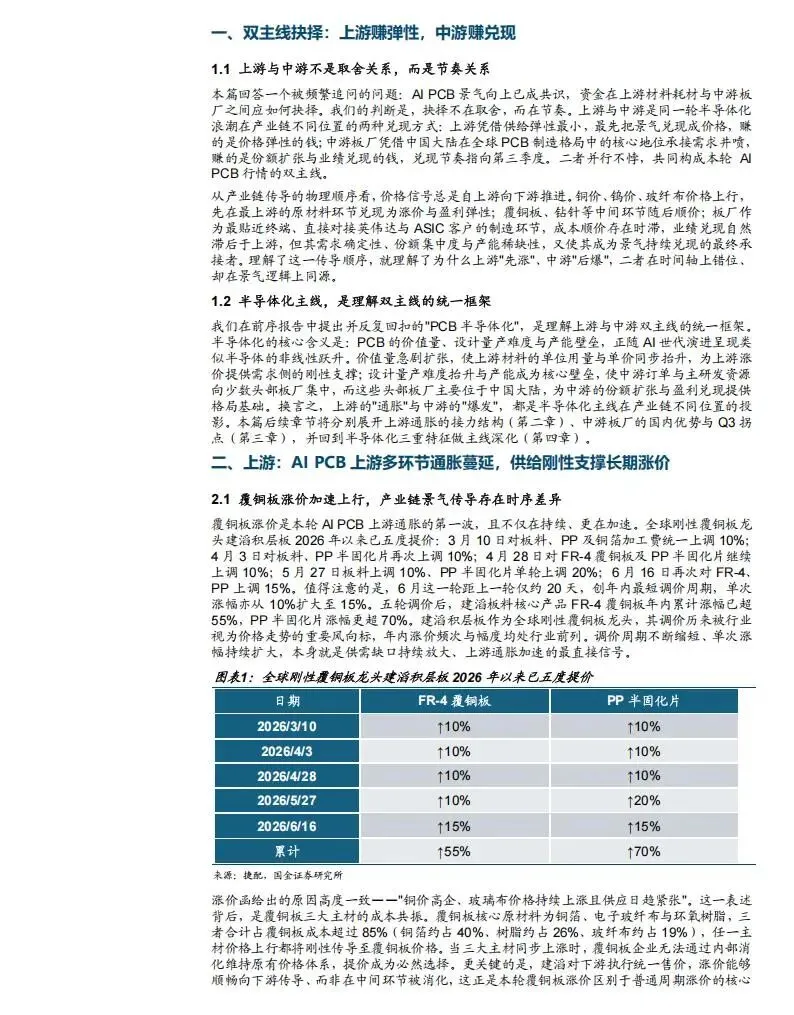

2026年6月,建滔积层板再次上调刚性覆铜板价格,这是公司自3月以来的第五次提价。经过几轮调整,FR-4覆铜板年内累计涨幅已经超过55%,用于黏合多层电路板的PP半固化片涨幅超过70%;6月16日这次提价距离上一轮只有约20天,调价间隔是年内最短的一次,单次涨幅也从此前的10%扩大到了15%。

如果涨价只发生一次,还可以解释为铜价波动或企业修复利润,但在传统消费电子淡季里连续五次提价,而且间隔越来越短,说明问题已经不只是原料价格上涨了,其背后的原因是AI服务器对高端材料的需求已经超过了现有供给。

那咱们接下来要判断的也不是PCB行业有没有景气度,而是利润会先落在哪个环节、什么时候再传到下一个环节。上游材料已经靠涨价拿到了收益,中游板厂还卡在成本消化阶段,只有等对客户完成调价后,利润才能转到他们手上。

一、三大原材料齐涨,覆铜板被迫涨价

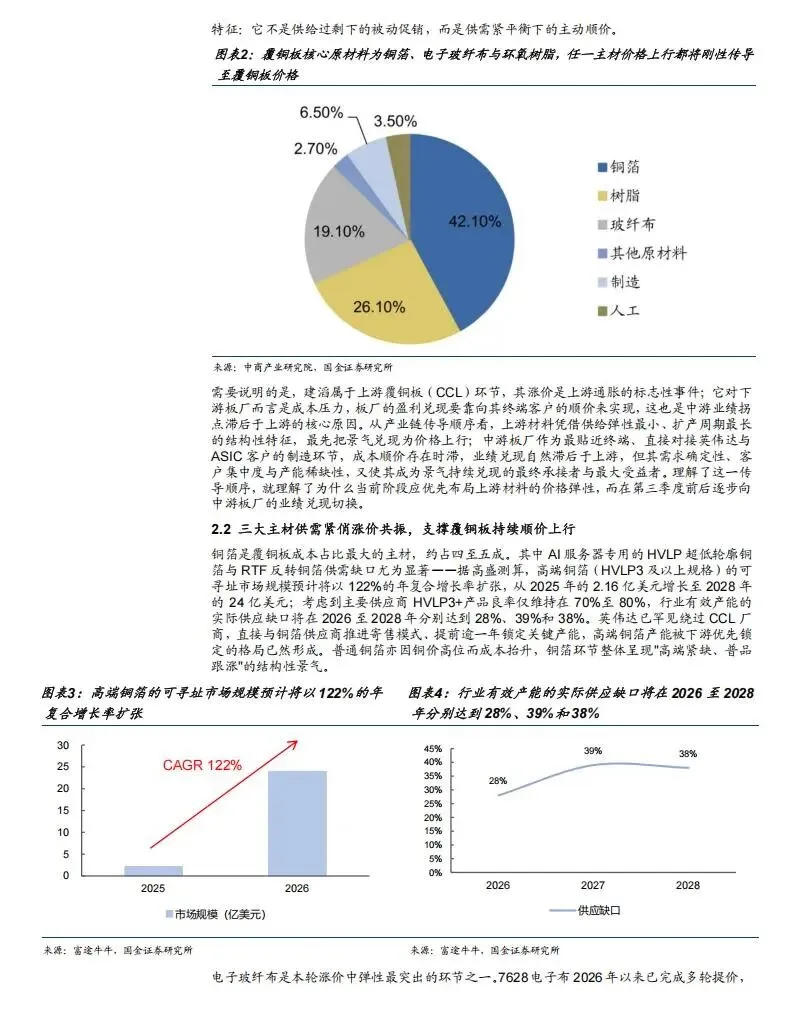

覆铜板是制作PCB的基础材料,可以理解为在绝缘基材表面铺上铜箔,板厂再通过蚀刻、钻孔和压合等工序做出线路。在覆铜板的生产成本中,铜箔约占40%,环氧树脂约占26%,电子玻纤布约占19%,三项合计超过85%,当这些材料同时上涨时,覆铜板企业很难自行消化成本,只能提高售价,再把压力传给下游板厂。

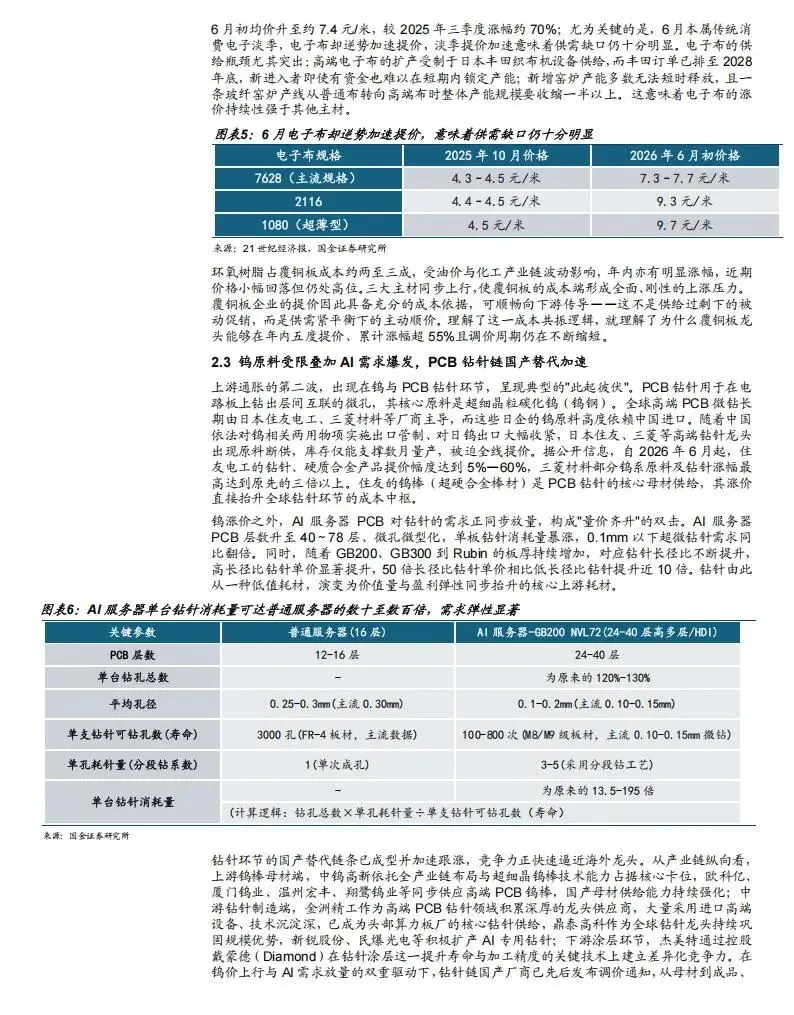

铜箔内部也有明显差别,普通电子产品使用的铜箔并不算紧缺,真正缺货的是AI服务器所需的HVLP超低轮廓铜箔和RTF反转铜箔。这类铜箔表面更平滑,可以减少高速信号传输时的损耗,但制造难度和良率要求都高于普通产品;按照现有测算,HVLP3及以上高端铜箔的市场规模将从2025年的2.16亿美元增长到2028年的24亿美元,年均复合增速达到122%,而主要供应商的产品良率只有70%至80%,能够稳定交付的实际产能跟不上需求,2026年至2028年的供给缺口预计分别达到28%、39%和38%。

供给紧张到什么程度,可以从客户采购方式的变化中看出来。英伟达过去主要向覆铜板厂和PCB厂提出材料要求,现在开始直接与高端铜箔供应商商谈寄售,并提前一年多锁定产能,原因很好理解,如果铜箔供应不足,后面的覆铜板和PCB即使有设备也无法生产,提前锁料比临时加价采购更可靠。

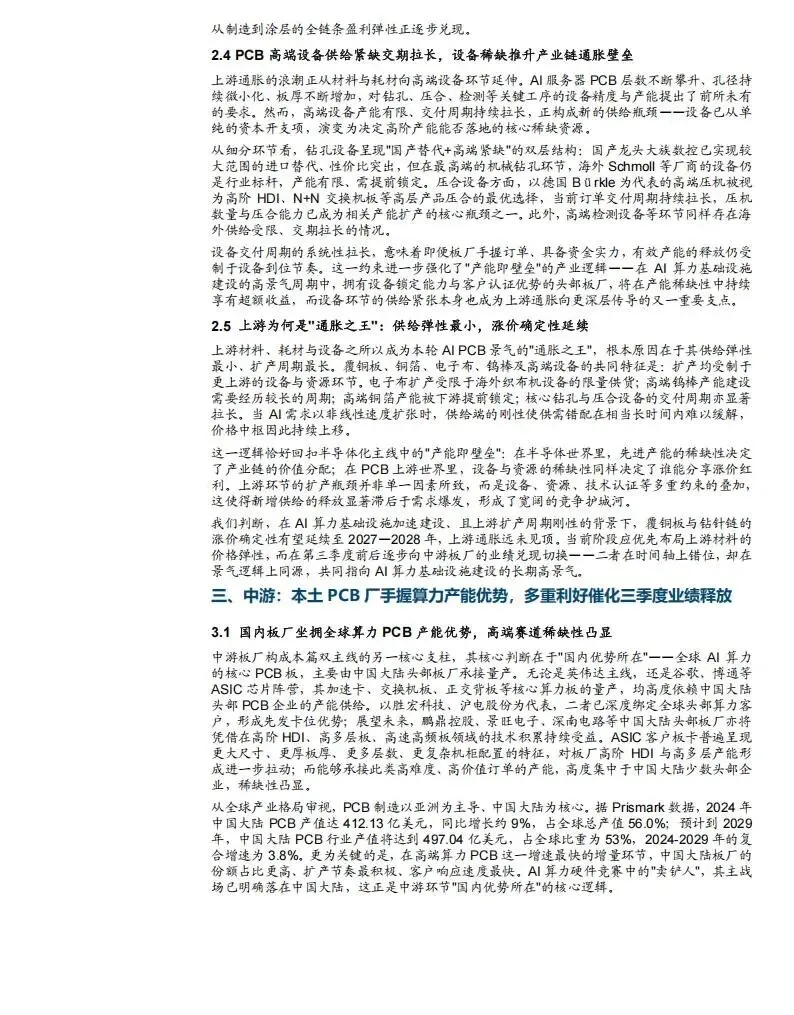

电子玻纤布的情况更难缓解,主流7628电子布在2026年6月初的均价已经升至约7.4元/米,比2025年第三季度上涨约70%。高端电子布生产依赖日本丰田织布机,相关设备订单已经排到2028年底,企业即使现在决定扩产,也无法很快拿到设备;现有窑炉若从普通布转产高端布,产量又会减少一半以上,所以电子布的供给恢复速度比铜箔更慢,涨价也可能维持更长时间。

二、钻针价格上涨,原因在原料,也在使用量

覆铜板涨价以后,压力很快传到了PCB钻针。钻针是在电路板上加工微孔的耗材,这些孔负责连接不同线路层,AI服务器PCB从过去的20多层增加到40至78层以后,需要加工的孔更多、孔径更小,钻针的消耗量自然跟着上升;其中0.1毫米以下超微钻针的需求同比翻倍,已经不再是过去占比很低的小众产品。

更大的变化来自材料硬度,M9级高速基材虽然能降低信号损耗,但比普通板材更难加工,钻针在这种材料上钻100至200个孔就可能需要更换,而在传统板材上通常可以使用约3000孔。板材变厚以后,钻孔还要使用长径比更高的细长钻针,50倍长径比产品的价格接近普通钻针的10倍,因此AI服务器增加的不只是钻针数量,单支钻针的价格和更换频率也在同时上升。

钻针涨价还有原料方面的原因,其主要材料是超细晶粒碳化钨,全球高端微钻过去主要由日本住友电工、三菱材料等企业供应,而这些厂商使用的钨原料较多来自中国。中国对钨相关两用物项实施出口管制后,对日供应收紧,部分日本厂商库存不足,住友电工从2026年6月起将产品价格上调5%至60%,三菱材料部分型号的涨幅达到数倍;国内企业由于钨原料和加工环节都在境内,反而得到了一次进入高端客户供应链的机会。

这条国产替代链已经覆盖钨棒、钻针和表面涂层,中钨高新、欧科亿、厦门钨业、温州宏丰和翔鹭钨业可以提供高端钨棒,金洲精工、鼎泰高科、新锐股份和民爆光电负责钻针制造,其中金洲精工已经进入头部算力板厂,鼎泰高科则有较大的产能规模;钻针表面的涂层会直接影响耐磨性,杰美特通过控股戴蒙德补上了这一环节。分析这些公司时不能只看“钻针涨价”,还要分清企业卖的是钨棒、普通钻针还是AI专用微钻,因为产品等级不同,能够获得的利润也完全不同。

三、设备交期拉长,板厂有订单也不能马上扩产

高端PCB需要反复钻孔、压合和检测,层数增加以后,每一道工序的精度要求都会提高,目前高端机械钻孔设备仍以Schmoll等海外厂商为主,制造高阶多层板常用的压合设备则来自德国Bürkle。两类设备的产能有限,订单增加后交付周期明显拉长,板厂即使已经拿到客户订单,也要等设备安装、调试并通过产品认证以后才能增加产量,所以说,账面上的规划产能并不等于当期可以交货的有效产能。

设备不足一方面限制了板厂扩产,另一方面也让已经具备高端产线的企业更有议价能力,因为后来者无法通过短期投入迅速追上。大族数控在国内钻孔设备市场已经替代了一部分进口产品,大族激光、东威科技和合锻智能也分别参与激光加工、电镀及压合设备,但在最高端的钻孔与压合环节,国内设备仍需要更多客户验证,海外设备的交付速度暂时还会影响高端PCB产能释放。

四、上游先兑现利润,板厂要等到第三季度

材料企业可以通过提价较快地转移成本,中游PCB板厂却很难同步涨价,因为板厂与英伟达、谷歌等大客户通常按照项目和订单周期议价,上游材料突然上涨时,已经签订的订单未必能够立刻改价,所以板厂前期会先承担一部分成本。等新一轮价格谈判完成,材料涨价开始计入终端报价,板厂的利润率才会修复,这个时间差就是上游和中游业绩不同步的原因,也是市场把2026年第三季度视为板厂利润变化节点的主要依据。

第三季度还有新平台放量的影响。英伟达Vera Rubin NVL144,也就是VR200,计划在2026年下半年进入量产爬坡,单机架PCB价值量预计从上一代GB300的约3.51万美元提高到约11.67万美元,增幅约233%。价值量增加并不是简单多装几块板,而是基材从M7、M8升级到M9,覆铜板单价也从100美元级提高到400美元以上,PCB层数由20至30层提高到44至78层以上,部分线路还要使用mSAP改良半加成法,把线宽线距做到接近IC封装基板的水平,材料用量、加工次数和报废风险都会明显增加;再叠加第三季度原本就是消费电子备货旺季,板厂的产能利用率会比上半年更高。

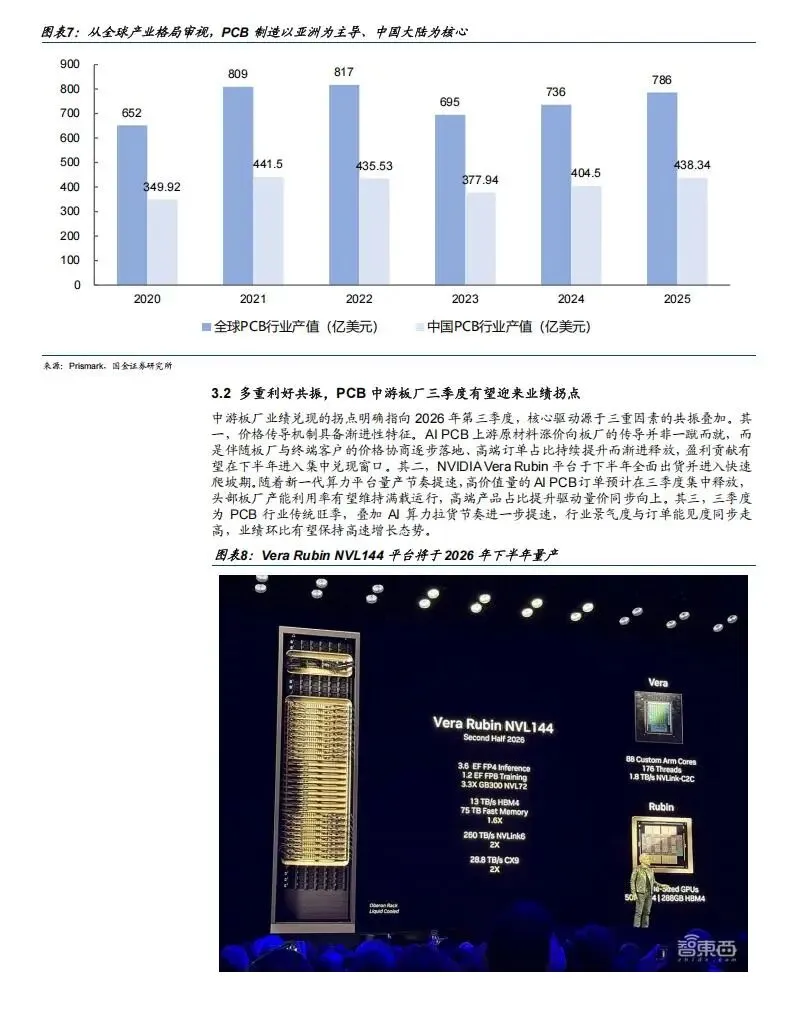

工艺越难,客户越不愿意频繁更换供应商,因为一旦良率不稳,损失的不只是PCB,还会影响整套高价服务器的交付。Prismark数据显示,2024年中国大陆PCB产值为412.13亿美元,占全球总产值的56%,胜宏科技、沪电股份已经较深地进入海外算力客户供应链,鹏鼎控股、景旺电子、深南电路、广合科技、东山精密和世运电路也在高阶HDI、高多层板或高速高频板上各有积累;这些企业能否真正受益,最终仍要看客户份额、产品良率和新产线爬坡速度,不能只依据行业订单增长作出判断。

五、产业链重点公司

综上所述,当前AI PCB产业链呈现出“上游材料先涨后稳、中游板厂业绩滞后爆发”的错位节奏。在当前阶段,小伙伴们应优先关注供给弹性最小、涨价确定性高、有望将高毛利延续至2027-2028年的上游材料与耗材企业;时间节点上,第三季度是个窗口期,随着英伟达Rubin平台放量,手握核心算力产能的本土板厂,业绩弹性会逐步释放出来。

1. PCB中游板厂:胜宏科技、沪电股份、鹏鼎控股、景旺电子、深南电路、广合科技、东山精密、世运电路。

2. 钻针与钨棒链:中钨高新、鼎泰高科、金洲精工、欧科亿、厦门钨业、温州宏丰、翔鹭钨业、新锐股份、民爆光电、杰美特。

3. 覆铜板与PCB材料:建滔集团、生益科技、南亚新材、中国巨石、中材科技、宏和科技、德福科技、铜冠铜箔。

4. 高端制造设备:大族数控、大族激光、东威科技、合锻智能。

以上,仅供参考,要有自己的判断。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料