夜雨聆风

夜雨聆风【新智元导读】DeepSeek官方API每百万Token 0.02元,三大运营商把同款Token加价100倍卖到2.5元——开发者实测后只回了三个字:"用不起"。但这件事,远不是它们最大的危机。这篇稿子真正想说的,是一件三十年来从未发生过的事——AI时代,运营商仍然提供网络连接,但已经不能像流量时代那样,主导AI服务的价值分配。当用户绕过SIM卡、绕过通信账单、直接打开DeepSeek、Claude、Kimi、ChatGPT的时候,它们第一次发现:自己不再是AI应用层的入口。而入口的迁移,可能还远没有结束。

过去30年。

所有互联网服务,都必须经过运营商的管道。

AI时代第一次出现了例外——

打开DeepSeek,运营商不再决定你能否调用。

打开Claude,运营商不再决定你能否订阅。

打开Kimi,运营商不再决定你能否登录。

打开ChatGPT,运营商不再决定你能否对话。

它们仍然提供网络连接。

但已经不再是AI应用层的入口。

加价100倍卖DeepSeek,只是这件事最显眼的一个表象。

真正的危机藏得更深——

在AI时代的价值分配里,它们已经不再是主导方。

9.9元1000万Token,听起来真便宜

故事从一个看起来很美好的开头说起。

今年4月起,中国电信、中国移动、中国联通相继推出AI Token(词元)套餐,宣传口径出奇一致:

"像买流量一样买AI算力——9.9元起,最高包1000万Token。"

具体定价:

| 15元 | ||

| 9.9元 | ||

| 24.99元 | ||

| 1元 |

注:Token 是大模型最小计费单位,相当于"AI界的流量字节"。

每百万Token折下来0.99元到4元——听着确实白菜价。

中国电信动作最猛:集团官网首页直接官宣,App里开售,开发者套餐分为39.9元、159.9元、299.9元三档;

中国移动走"分省作战"——北京、江苏、上海各推自己的Token套餐;

中国联通也是先由上海、湖北等分公司试水。

口号高度统一:"像流量一样卖AI算力。"

听起来挺像那么回事——直到每经记者把套餐买回家,开始动手测。

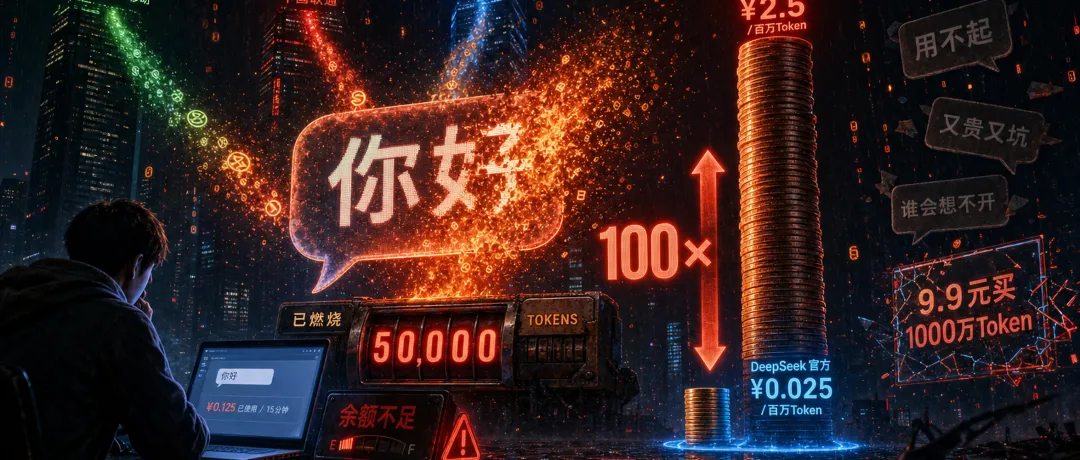

一句「你好」,扣掉0.125元

每经记者花15元买了联通云个人套餐(600万Token),又花9.9元买了天翼云套餐(1000万Token)。

绑好账号、选用 DeepSeek-V4-Flash 模型——目前性价比最高的国产模型之一。

第一句指令,只输入两个字:

"你好"

下一秒——

联通云监控页面:消耗约5万Token,扣掉约0.125元。

天翼云监控页面:消耗约4.8万Token。

注:单次消耗包括上下文初始化、系统提示等额外开销,因此普通对话也会被计入Token。

按这个速度——

几个稍复杂任务跑下来,15元套餐余额很快见底。每经实测中,让AI梳理"三大运营商Token套餐价格"这一个任务,就消耗了近100万Token,相当于2.5元。

而真正扎心的对照组,是模型厂商自己的官方API。

DeepSeek官方最新定价:

DeepSeek-V4-Flash 输入缓存命中价:每百万Token 0.02元 DeepSeek-V4-Pro 输入缓存命中价:每百万Token 0.025元

而联通云个人套餐:每百万Token 2.5元。

放在一起看:

| 1×(基准) | ||

| 125× | ||

| 125× | ||

| 200× |

最贵的运营商套餐,单位Token价格是DeepSeek官方的200倍。

而你用回来的,本来就是DeepSeek——运营商套餐里调用的,正是DeepSeek-V4-Flash。

公允一点说,运营商在这里并非"零增值"——它们提供了云资源、网关、身份认证、计费、SLA、安全合规等基础设施。

但是——

对于普通开发者而言,他们很难感受到,足以解释这一价格差异的额外价值。

开发者王长林给每经记者的回应直接而冷峻:

"不管是走订阅还是走纯API,谁会想不开用运营商的(套餐)?"

另一位开发者程诺:

"如果运营商接入的模型能力能和Claude Opus系列相比,我肯定会考虑。但现在的问题是——价格比国内开源模型贵,能力又比不上国外顶级闭源——我为啥不直接去大模型官网买?"

民间的吐槽更刻薄:

"这就跟2G时代5元30M流量是一个味儿。"

"会用AI的人不会买,又贵又坑。"

"对于普通人来说,Token套餐完全是伪需求。"

但这篇稿子真正想说的不是"贵"

如果你以为运营商的问题只是"定价高",那你已经被表象骗了。

把每经、钛媒体、北京日报这些媒体的实测拼在一起,会看到一个更扎心的事实——

运营商的组织能力,跟不上AI。

上海电信客服:需要在后台搜索"token"才能照着资料介绍套餐价格。介绍过程中,多次出现英文拼写错误。客服对"如何使用Token",一头雾水。

浙江移动客服:搜索"token"后——直接开始介绍"云电脑"业务,把面向C端的Token套餐,跟面向B端企业的虚拟桌面服务,搞混了。

温州联通线下营业厅:工作人员对Token套餐完全不了解,店内没有摆放任何相关物料。

个人创业者高女士(北京日报采访):

"开通后半天找不到入口。打客服热线,好半天才找到人工,结果客服对新业务也不熟悉——最后还得自己摸索。"

把这些细节连起来——

这不是价格问题。

是产品问题、服务问题、组织问题。

更深一层——

这是三大运营商对"AI用户到底是谁"的认知问题。

它们以为AI用户和宽带用户、手机流量用户是同一群人。

只要把"按月付费 + 套餐 + 套用流量包逻辑"重新包装一遍,就能复用。

但是它们错了。

AI用户的购买决策是这样的:

打开DeepSeek官网→注册→1分钟拿到API Key→按调用付费→几分钱搞定。

或者:

打开Claude / ChatGPT / Kimi / 豆包→订阅→直接对话→运营商不出现在选择菜单里。

整个购买决策链路里,运营商的网络连接虽然必不可少,但已经不再被用户感知。

政企才是真正的客户——但宣传口径错了

这里需要一个公正的视角:

三大运营商的Token套餐,真正的客户,从来就不是个人开发者。

电信分析师付亮一句话点透:

"运营商推出Token套餐,主要是为保住AI时代的云服务市场份额。运营商的优势领域是政企市场——通过整合通信网络、算力、大模型、安全等服务,与词元服务形成协同效应。"

简单翻译——

C端Token套餐,本质上是PR动作 + 政企配菜。

运营商真正想抓的客户:

政府机关 大型国企央企 各级事业单位 部分对"国资云"溢价买单的金融、医疗、能源机构

为什么?

因为这些客户在乎的,根本不是单价。

他们在乎的是:数据安全合规、政务专线、本地化部署、是否符合等保/密评/信创要求。

这些痛点,阿里云、腾讯云、字节火山引擎能给一部分;

但只有三大运营商,能在"网络+算力+合规+本地化服务"上一站式打包。

对政企客户来说,每百万Token贵不贵——不是优先级。

但运营商的最大失误就在这里——

如果一开始就明说"主要面向政企",没人会有意见。

可它们偏偏要把"9.9元起"作为对外宣传口径,让普通用户和开发者跑去买、跑去测、跑去吐槽——

那"用不起"三个字,就这么撞了上来。

把一份本可以面向政企客户从容收入囊中的产品——

活生生包装成了一场对C端用户的公开翻车。

真正的危机:在AI价值分配里,它们不再是主导方

但比组织问题、产品问题、宣传口径问题更深一层的——

是一个三十年来未曾发生的根本性变化。

通信时代,运营商主导着整条产业链的价值分配。

它们决定带宽多少钱、QoS哪家优先、流量包怎么切片、增值业务怎么分成——所有应用厂商、内容厂商、互联网公司,谁也绕不过这条管道。

这是流量时代真正的"权力"。

但是AI时代——

DeepSeek把每百万Token压到 0.02元,是它说了算。Claude给Pro用户20美元定订阅,是它说了算。ChatGPT决定多模态付费档位,是它说了算。Kimi、豆包、Qwen打降价战卷生卷死,是它们之间的竞争说了算。

没有一家是因为运营商定的价格而决定降价。

整个AI价值链里——

算力提供方掌握硬件价格(NVIDIA、寒武纪、华为昇腾)。

模型厂商掌握Token价格(DeepSeek、OpenAI、Anthropic、Kimi、智谱)。

应用厂商掌握订阅价格(Cursor、Notion AI、Perplexity)。

而运营商呢——

它们试图把"流量时代"形成的定价模式,迁移到AI服务上。

但AI服务的价格,已经主要由模型厂商之间的竞争来决定。

它们最多在"网络+算力+合规打包"里分一杯羹,而不再像流量时代那样,主导整条产业链的价值分配。

这种主导地位一旦失去——

再想抢回来,几乎不可能。

网络变成了「电」,模型成了「插座」

如果再深一层——

AI正在第一次把"网络"彻底商品化。

过去30年,价值链的形状是这样的:

用户 → 运营商 → 互联网公司运营商是中间层,所有应用都得从它身上经过,所以它能定价、能分发、能控制。

今天的形状变了:

用户 → DeepSeek / Claude / ChatGPT / Kimi → 互联网 → 运营商运营商不再是"中间",而是塌陷成了底层。

AI时代,网络越来越像电。

它重要——但不会成为用户选择产品的理由。

没有人会因为家里的插座品牌不同,就决定今天用Claude还是DeepSeek。

真正争夺用户心智的,是模型,而不是连接。

而入口的迁移,可能远没有结束

如果继续往下看——

入口的迁移,可能根本就不会停在"模型层"。

今天真实的使用场景,已经是这样的:

用户 → Cursor → Cherry Studio → Claude Code → VS Code Copilot → 飞书 / 钉钉 → 微信 / 浏览器插件 ↓ 再调用 DeepSeek / Claude / GPT / Kimi模型本身,正在被Agent、IDE、办公软件、浏览器再一次"中间化"。

未来,真正抢入口的——

可能既不是运营商,也不是模型厂商。

而是Cursor、Notion、飞书、Anthropic的Computer Use、OpenAI的Agent SDK——

是"工作流"。

哪一层离用户最近、哪一层最先承接用户的意图,哪一层就是真正的入口。

运营商在流量时代靠"管道"赢;

模型厂商在AI早期靠"能力"赢;

而下一个时代——

可能要靠"工作流"赢。

入口,已经从网络层迁移到了模型层、乃至工作流层

把所有线索拼在一起,会得到一个比"加价100倍"更值得被反复引用的判断——

通信时代,运营商控制的是网络入口。

AI时代,真正的入口已经迁移到模型层和应用层、并正在向工作流层继续迁移。

运营商仍然提供连接。

但已经不再是入口本身。

当用户直接打开DeepSeek、直接打开Claude、直接打开Cursor、直接打开Kimi的时候——

它们失去的,可能不是一门Token生意。

而是未来十年,在AI价值链上的位置。

评论区留一句:你最近一次用AI,是从哪个入口进去的?

看看运营商,到底还在不在那条链路上。

参考来源:

每日经济新闻(2026.06.17)《15元买数百万Token,但一句"你好"烧掉5万!运营商的"低价"算力套餐,开发者为何直呼"用不起"》 北京日报/京报网(2026.06.02)《运营商词元套餐全面落地,大众化普及为时尚早》 新华网(2026.06.02)《梳理运营商的新增"计费单元"——词元》 钛媒体《token套餐来了,电信运营商着急了?》 36氪《三大运营商卖token套餐,这事靠谱吗?》 新浪财经(2026.05.23)《三大运营商齐推词元套餐 开发者反馈"吸引力有限"》 DeepSeek 官方API最新定价公告 Light Reading(2026.06.19)"China telcos under fire over price discrimination" by Robert Clark

编辑:瞻潮