夜雨聆风

夜雨聆风AI 算力产业链 · 深度研究 | 硬件篇 02

AI PCB 竞争格局:谁站在算力硬件升级的主赛道上?

AI 服务器重新定价 PCB,但受益者并不是所有 PCB 公司。真正被重估的,是那些能进入高多层、高速高频、HDI、封装基板与高端材料链条,并且通过客户认证、量产良率和盈利能力验证的少数企业。

买方视角 · 行业拆解 | 全文约 4,000 字 · 阅读约 15 分钟

核心观点 · TL;DR

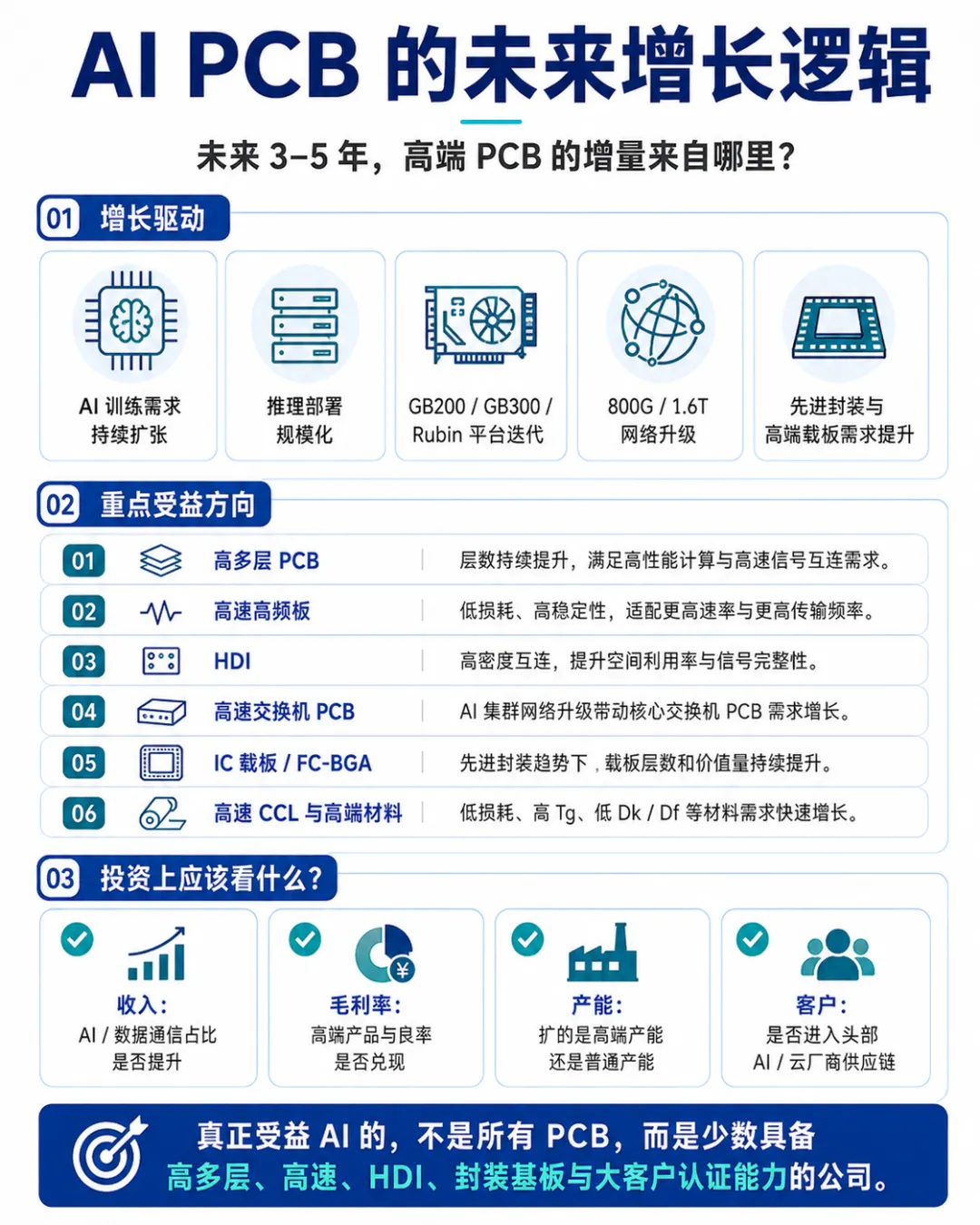

① AI PCB 的本质不是「PCB 总量增长」,而是产品结构升级:高多层、高速高频、HDI、IC 载板和高端材料的价值权重上升。

② 竞争格局正在从「普通产能竞争」切换到「高端产能分层」:能否稳定量产、是否进入头部客户供应链,比单纯营收规模更重要。

③ 研究优先级上,胜宏科技、沪电股份、深南电路最值得先看;生益电子、鹏鼎控股、景旺电子适合横向对比;兴森科技、东山精密更适合作为专题型标的。

④ 最终要跟踪的不是「有没有 AI 概念」,而是订单、客户、产能、良率、毛利率、现金流是否持续兑现。

在上一篇里,我们讨论了一个核心问题:为什么 AI 服务器会让 PCB 被重新定价?

答案并不是「AI 服务器多用几块电路板」这么简单。真正的变化在于,AI 服务器的系统架构变了:从 CPU 为中心的普通服务器,走向 GPU / ASIC 集群为中心的 AI 服务器;从单机系统,走向整柜级 rack-scale 架构;从普通网络,走向 800G / 1.6T 高速交换;从常规 FR-4 材料,走向低损耗高速 CCL、低轮廓铜箔和高性能树脂体系。

NVIDIA GB200 NVL72 就是一个直观例子:官方资料显示,它把 36 个 Grace CPU 和 72 个 Blackwell GPU 连接在一个液冷 rack-scale 系统中,形成 72-GPU NVLink 域。换句话说,AI 服务器已经不再只是「一台机器」,而是在向「整柜级算力系统」演进。[1]

这也带来一个更重要的问题:如果 AI 服务器真的提升了 PCB 的价值量,那么谁能真正受益?是所有 PCB 公司都能吃到 AI 红利吗?

答案显然是否定的。被重新定价的不是整个 PCB 行业,而是那些站在 AI 高速互联、封装基板、高端材料和大客户供应链里的少数公司。

这一篇,我们继续沿着产业链、竞争格局和重点公司三个层面,拆解 AI PCB 的投资逻辑。

AI PCB 的产业链传导,可以用一条链条概括:

AI 模型规模扩大、推理需求增长 → GPU / AI ASIC 集群规模提升 → AI 服务器、整柜系统、高速交换机需求增长 → 高多层 PCB、HDI、高速高频板、封装基板需求提升 → 高速 CCL、HVLP 铜箔、低介电玻纤布、高性能树脂同步升级。

这条链条里,最关键的是两点。

第一,AI 服务器带来的不是单一环节增长,而是系统性升级。GPU 增加之后,GPU 之间要连接,GPU 和 CPU 要连接,服务器和交换机要连接,整柜内部要管理,电源要供应,散热要控制。因此,PCB 的机会不会只出现在一块主板上,而是会分散在 GPU Baseboard、Switch Board、Host 主板、高速交换机板、电源板、管理板、液冷控制板和封装基板等多个层级。

第二,AI 拉动的是高端产品结构,而不是普通产能。普通单 / 双面板、低层数多层板的竞争重点仍然是成本和规模;但 AI 服务器所需要的是大尺寸、高层数、高速信号、低损耗材料和高可靠性。这决定了 AI PCB 的增量不会平均分配给所有 PCB 公司,而会集中在少数具备高端产品能力的公司身上。

AI PCB 产业链价值传导图(从 AI 模型 / GPU 集群 → 服务器 / 交换机 → PCB → CCL / 铜箔 / 树脂)

如果把 AI PCB 产业链拆开看,最值得关注的是五类环节。

1. 高多层 PCB

AI 服务器和高速交换机需要复杂的信号层、电源层、地层和绝缘层。层数越高,压合、钻孔、对位、阻抗控制和良率管理越难。18 层以上高多层板,是 AI PCB 里最直接受益的方向之一。核心壁垒不是「能不能做样品」,而是能不能在大尺寸、高层数、高速材料条件下稳定量产。

2. 高速高频 PCB

AI 服务器内部有大量高速信号链路,交换机和网卡也需要更高速率传输。高速信号最怕损耗、串扰、反射和阻抗不连续。因此,高速 PCB 对材料、线路设计、过孔结构、板厚控制和铜箔粗糙度都有更严格要求。

3. HDI

AI 服务器里的部分高密度模块、加速卡、通信模块,对布线密度要求很高。HDI 的价值在于通过微孔、盲孔、埋孔和更精细线路,在有限空间里实现更高密度互连。I-Connect007 引用 Prismark 的分析指出,2024 年 HDI 是增长最快的 PCB 品类,同比增长 17.8%。[3]

4. IC 载板 / 封装基板

IC 载板处在芯片和 PCB 之间,是芯片封装中的关键连接平台。AI 芯片、GPU、CPU、ASIC、高性能计算芯片需要更大封装面积、更高 I/O 数量和更复杂的先进封装形态,这会推动 ABF、FC-BGA、FC-CSP 等高端封装基板需求提升。

5. 上游高端材料

AI PCB 高端化,不只是 PCB 厂的机会,也是材料厂的机会。高速信号需要低损耗材料,高功耗运行需要更高可靠性材料,高层数和高密度互连需要更稳定的热膨胀和尺寸控制。因此,高速 CCL、低轮廓铜箔、低介电玻纤布、高性能树脂和电子化学品都会随 AI PCB 升级而受益。

这也是 AI PCB 很重要的一点:PCB 厂赚的是高端制造和良率的钱,材料厂赚的是性能升级的钱。

PCB 是一个全球化制造行业,但竞争格局不是简单的「谁规模大谁最强」。更准确地说,PCB 行业正在从「产能竞争」进入「高端产能分层」。

中国大陆是全球最大的 PCB 制造基地之一,优势在于产能、成本、供应链完整度和制造响应速度。过去更多集中在普通多层板、消费电子、汽车电子和部分通信板,现在正在快速追赶 AI 服务器、高速高多层和高阶 HDI。

中国台湾在高端 PCB、HDI、服务器板和 IC 载板上长期积累深厚,代表企业包括欣兴、健鼎、金像、华通、景硕、南亚电路板等。日本在 ABF 载板、高端封装基板、高端材料、FPC 和汽车高可靠性领域优势明显,代表企业包括 Ibiden、Shinko、Nippon Mektron、Meiko 等。韩国的优势更多来自半导体客户协同和封装基板,欧美企业则在军工、航空航天、工业和汽车高可靠性市场有独特位置。

但 AI 服务器给竞争格局带来了新的变量。过去,高端 PCB 的一部分主导权在台湾、日本、韩国企业手里;现在,AI 服务器和高速交换机需求快速增长,客户需要大量新增高端产能,也需要更快响应、更稳定交付和更强供应链弹性。这给中国大陆 PCB 厂商创造了切入机会。

判断标准 · CHECKLIST

真正关键的,不是公司有没有说自己做 AI,而是它是否具备以下能力:

高多层板能力 | 高速高频材料加工能力 | HDI 能力 | 大尺寸板良率控制 | 客户认证能力 | 高端产能储备 | 海外交付与全球客户服务能力

换句话说,AI PCB 的竞争核心已经不只是产能,而是高端产能 + 认证客户 + 稳定良率。

AI PCB 竞争格局:谁站在主赛道上?(横轴:AI 相关弹性;纵轴:平台稀缺性 / 技术壁垒)

AI PCB 的增长不是一个单点事件,而是多个变量共同推动。

①训练需求继续扩张。大模型训练对 GPU 集群、高速互联和数据中心基础设施依赖极强。模型参数、训练数据和算力需求提升,会推动高端 AI 服务器、高速交换机、GPU Baseboard、高多层 PCB 和封装基板需求。

②推理部署规模化。训练集中在少数大模型和大集群,推理则会分布在云端、企业、应用场景和边缘部署中。推理规模化意味着 AI 服务器、加速卡和网络设备需求可能从「训练集群」扩展到更广泛的推理基础设施。

③GB200、GB300、Rubin 等平台迭代。每一代平台升级,都会带来更高互联密度、更高功耗、更复杂网络结构和更高材料要求。平台迭代既是价值量提升机会,也是验证、良率和爬坡压力。

④800G / 1.6T 网络升级。AI 集群越大,网络越重要。Broadcom Tomahawk 6 / BCM78910 系列支持最高 102.4Tb/s 交换容量,并支持 1.6TbE、800GbE 等端口形态,背后对应的是更高速 SerDes、更复杂的交换机板卡和更严格的 PCB 信号完整性要求。[2]

⑤先进封装和高端载板需求提升。GPU、AI ASIC、CPU、Chiplet、HBM 等趋势,会推动 ABF、FC-BGA、FC-CSP 等高端封装基板需求提升。这使得深南电路、兴森科技等具备封装基板能力的公司,拥有和传统 PCB 厂不同的投资逻辑。

⑥高端材料同步升级。高速 CCL、HVLP 铜箔、低介电玻纤布、高性能树脂,将成为 AI PCB 产业链里的关键瓶颈。未来几年,高端 PCB 的增量很可能会沿着「PCB 制造厂 + 上游高端材料厂」共同扩散。

AI PCB 未来增长逻辑图(训练 / 推理 / 平台迭代 / 网络升级 / 先进封装 / 高端材料)

AI PCB 公司不能简单按营收规模排序。更合理的方式,是按投资逻辑分层。

四类公司 · 投资逻辑分层

第一类:AI 高速 PCB 弹性型 —— 胜宏科技、沪电股份、生益电子。

第二类:平台型高端电子互联 —— 深南电路、鹏鼎控股、东山精密。

第三类:汽车电子 / 均衡型 PCB —— 景旺电子、沪电股份、东山精密。

第四类:封装基板 / 半导体可选性 —— 深南电路、兴森科技。

1. 胜宏科技:AI PCB 高弹性代表

胜宏科技是本轮 AI PCB 主线中弹性最强的一类公司。核心看点在于高阶 HDI、高多层板、AI / HPC、数据中心等方向。公司 2025 年报显示,全年实现营收 192.92 亿元、归母净利润 43.12 亿元,分别同比增长 79.77% 和 273.52%。[4]

一句话逻辑:它是 AI PCB 主线里高弹性代表,受益于 AI 服务器和高性能计算带来的高端板需求。

跟踪重点:AI PCB 收入占比、头部客户订单持续性、高阶 HDI 与高多层良率、毛利率能否维持、新产能折旧压力。

2. 沪电股份:AI 高速板盈利质量代表

沪电股份的特点是数据通信和智能汽车双主线。在 AI PCB 里,沪电更像是「盈利质量较强」的代表。公司 2025 半年报披露,企业通讯市场板收入约 65.32 亿元,同比增长约 70.63%;其中 AI 服务器和 HPC 相关 PCB 同比增长约 25.34%,高速网络交换机及路由相关 PCB 同比增长约 161.46%。[5]

一句话逻辑:它是 AI 高速 PCB 中确定性和盈利质量更强的公司。

跟踪重点:AI 服务器 / 高速交换机需求、海外产能爬坡、汽车客户年降压力、高端材料成本传导、平台切换影响。

3. 生益电子:服务器 / 通信高速板高成长代表

生益电子定位于中高端 PCB,产品覆盖计算机 / 服务器板、通信网络设备板、汽车电子板、消费电子板、工控医疗板等。2025 年报显示,公司明确以计算机 / 服务器、通讯网络、汽车电子等行业为重点方向,继续专注中高端印制电路板研发、生产与销售。[6]

一句话逻辑:它是服务器和通信高速板方向的高成长公司,弹性可能强于传统均衡型 PCB 厂。

跟踪重点:服务器板收入占比、通信网络设备板增长、高速交换机产品进展、外销增长、新产能释放、毛利率稳定性。

4. 深南电路:PCB + 封装基板平台型公司

深南电路不是单一 PCB 公司,而是同时拥有印制电路板、电子装联、封装基板三项主营业务。2025 年报摘要披露,公司封装基板业务收入 41.48 亿元,同比增长 30.80%;FC-BGA 类封装基板方面,22 层及以下产品已实现量产,24 层及以上产品研发及打样按期推进。[7]

一句话逻辑:它不是单一 AI PCB 公司,而是高端电子互联平台,稀缺性来自 PCB + 封装基板 + 电子装联的综合能力。

跟踪重点:FC-BGA 爬坡、载板客户导入、广州项目亏损收窄、PCB 高端订单、封装基板毛利率和折旧压力。

5. 鹏鼎控股:全球规模型 PCB 平台

鹏鼎控股的特点是规模大、客户深、产品矩阵完整,覆盖 FPC、HDI、SLP、刚挠结合等多类 PCB 产品。2025 年报摘要披露,公司在 AI 服务器领域以 IHDI 与 HLC 为核心产品线,推出支持 GPU 模块与高速传输接口的高阶 HDI、低损耗材料、背钻残段等技术;2025 年 AI 服务器类产品营收较 2024 年增长超过 1 倍。[8]

一句话逻辑:它的核心不是纯 AI 弹性,而是规模、客户和平台制造能力。

跟踪重点:AI 服务器业务占比、消费电子复苏、FPC / HDI / SLP 结构变化、光通讯产品放量、毛利率改善空间。

6. 景旺电子:汽车 PCB 稳健型代表

景旺电子更偏汽车 PCB 和均衡型经营。公司 2025 年报披露,高频高速通信领域,可应用于数据中心、AI 服务器、HPC、高速光模块的高阶 HDI、Birch Stream 平台高速 PCB、PTFE 刚挠结合板、高速 FPC 等产品实现量产;同时在 1.6T 光模块 PCB、224G 交换机等下一代产品上开展技术预研。[9]

一句话逻辑:它不是 AI PCB 最高弹性的标的,但汽车 PCB 和均衡型产品矩阵提供了较强稳定性。

跟踪重点:汽车电子收入占比、智能驾驶和电动化订单、HDI / HLC 产能、AI 算力板是否形成第二增长曲线。

7. 兴森科技:封装基板与测试板可选性

兴森科技的看点不在传统 PCB 的规模,而在半导体测试板和封装基板的可选性。公司 2025 年报摘要显示,半导体业务聚焦 IC 封装基板(含 CSP 封装基板和 FCBGA 封装基板)与半导体测试板领域,立足芯片封装测试环节。[10]

一句话逻辑:它是封装基板和半导体测试板可选性标的,赔率可能较高,但确定性需要订单、良率和盈利修复来验证。

跟踪重点:FCBGA 小批量订单、ABF 载板验证、测试板需求、扩产节奏、折旧压力、亏损收窄和盈利拐点。

8. 东山精密:综合智能互连平台

东山精密不适合简单放进「纯 PCB 公司」里比较。它的业务横跨电子电路、光模块、精密组件、光电显示模组,应用于消费电子、汽车、数据中心、通信设备、工业控制等领域。2025 年报相关披露显示,公司正推进 3.2T 及以上光模块研发,以满足 AI 数据中心等场景的超大带宽互联需求。[11]

一句话逻辑:它不是纯 PCB 公司,更适合作为综合智能互连平台来分析。

跟踪重点:电子电路业务盈利能力、光模块并表和订单、AI 数据中心产能投入、消费电子周期、资本开支与资产效率。

如果按 AI PCB 投资主线,研究优先级可以这样排。

第一梯队 · 最值得优先研究

胜宏科技、沪电股份、深南电路。胜宏代表 AI PCB 高弹性;沪电代表 AI 高速板盈利质量;深南代表 PCB + 封装基板平台稀缺性。

第二梯队 · 适合横向对比

生益电子、鹏鼎控股、景旺电子。生益看服务器 / 通信高速板弹性;鹏鼎看全球规模平台和 AI 业务能否改变利润结构;景旺看汽车 PCB 与高端 PCB 转型。

第三梯队 · 专题型公司

兴森科技、东山精密。兴森看测试板和封装基板可选性;东山看综合智能互连平台,而不是纯 PCB。

胜宏、沪电、生益看 AI PCB 弹性;深南看平台稀缺;鹏鼎看规模和客户;景旺看汽车稳健;兴森看载板和测试板可选性;东山看综合智能互连平台。

虽然 AI PCB 的产业逻辑很强,但不能只看乐观面。主要风险有五个。

①AI 服务器需求波动。云厂商资本开支、GPU 供应、客户库存、平台切换,都会影响 AI 服务器订单节奏。如果短期拉货过快,后续也可能出现库存调整。

②平台切换风险。从 GB200 到 GB300,再到 Rubin,每一代平台升级都会带来设计变化。平台升级是机会,也是挑战,新平台需要重新验证,良率爬坡也可能造成短期扰动。

③行业扩产风险。AI PCB 高景气会吸引大量扩产。如果高端产能集中释放,而需求低于预期,可能出现价格竞争、折旧压力和毛利率下滑。

④材料成本压力。高速 CCL、铜箔、玻纤布、树脂等材料如果涨价,而 PCB 厂不能完全向客户传导,毛利率会受到影响。

⑤估值提前反映。部分 AI PCB 公司已经被市场给予较高预期。如果后续订单、利润率或现金流不能持续兑现,估值可能面临消化压力。

因此,AI PCB 的研究不能只看赛道,还要持续跟踪订单、客户、产能、良率、毛利率和现金流。

PCB 原本很容易被视为传统制造业:市场关注成本、产能、订单和下游周期。但 AI 服务器正在改变这个行业的定价逻辑。

GPU 算力再强,也需要系统连接;HBM 带宽再高,也需要封装和板级互联;AI 集群再大,也需要高速交换网络;整柜系统再先进,也需要电源、管理、散热和信号传输的稳定支撑。PCB 正是在这些环节中,把芯片、服务器、交换机和整柜系统连接起来。

所以,AI PCB 的机会不是平均分配给所有 PCB 公司,而是集中在少数具备高端制程、高端材料加工能力、大客户认证和量产良率控制能力的企业。

研究 PCB,不应该只问「这家公司是不是做 PCB」,而应该问:它是否站在 AI 算力系统升级的高价值环节里?它的产品结构是否真的高端化?客户认证是否足够强?毛利率和现金流是否验证了高端化?

如果上一篇的结论是「PCB 为什么正在被重新定价」,那么这一篇的结论就是:

被重新定价的不是整个 PCB 行业,而是那些真正站在 AI 高速互联、封装基板、高端材料和大客户供应链里的少数公司。

信息来源 · References

方法论说明:本文采用「产业链资料 + 厂商官方资料 + 上市公司年报 / 半年报 / 投资者关系资料」交叉验证。涉及公司名称和财务数据仅用于产业研究,不构成投资建议。数据截至 2026 年 6 月。

[1] NVIDIA,《GB200 NVL72》官方资料。用于 rack-scale、36 Grace CPU、72 Blackwell GPU、72-GPU NVLink 域等描述。nvidia.com/en-us/data-center/gb200-nvl72/

[2] Broadcom,《Tomahawk 6 / BCM78910 Series》及新闻稿。用于 102.4Tb/s、1.6TbE、800GbE、AI scale-up / scale-out 网络等描述。broadcom.com/products/ethernet-connectivity/switching/strataxgs/bcm78910-series

[3] I-Connect007 / Prismark,《Inside the AI Hardware Boom: Servers, Substrates and Advanced Packaging》, 2025-08。用于 HDI 2024 年同比增长 17.8% 等产业判断。iconnect007.com/article/146416

[4] 胜宏科技(300476.SZ)2025 年年度报告及公司投资者关系披露。用于 2025 年营收、归母净利润、高端产品与 AI / HPC 相关描述。shpcb.com/investor-34-1.html / cninfo.com.cn

[5] 沪电股份(002463.SZ)2025 年半年度报告、2025 年年度报告。用于企业通讯市场板、AI 服务器 / HPC、高速网络交换机及路由相关 PCB 等描述。cninfo.com.cn / sina finance announcement mirror

[6] 生益电子(688183.SH)2025 年年度报告。用于中高端 PCB 定位、计算机 / 服务器、通讯网络、汽车电子等重点方向。cninfo.com.cn / SSE announcement mirror

[7] 深南电路(002916.SZ)2025 年年度报告摘要。用于 PCB、电子装联、封装基板三业务,封装基板收入、FC-BGA 技术进展等描述。static.cninfo.com.cn/finalpage/2026-03-13/1225006759.PDF

[8] 鹏鼎控股(002938.SZ)2025 年年度报告摘要。用于 IHDI / HLC、AI 服务器、高阶 HDI、光通讯 800G / 1.6T 等描述。dfcfw.com / cninfo.com.cn announcement mirror

[9] 景旺电子(603228.SH)2025 年年度报告。用于高频高速通信、数据中心、AI 服务器、HPC、高速光模块、1.6T 光模块 PCB 等描述。static.cninfo.com.cn/finalpage/2026-03-28/1225046569.PDF

[10] 兴森科技(002436.SZ)2025 年年度报告摘要及投资者关系活动记录。用于 IC 封装基板、CSP、FCBGA、半导体测试板等描述。chinafastprint.com / cninfo.com.cn

[11] 东山精密(002384.SZ)2025 年年度报告。用于电子电路、光模块、3.2T 及以上光模块、AI 数据中心超大带宽互联等描述。sina finance announcement mirror / cninfo.com.cn

免责声明:本文为产业研究与科普内容,所涉数据、观点及公司名称仅用于行业逻辑说明,不构成任何证券、期权、期货或其他金融工具的投资建议或要约。市场有风险,决策需独立判断并自担风险。