夜雨聆风

夜雨聆风2026 年 6 月 19 日,AEI 研究员 James Pethokoukis 在 X 上发了一条帖,评论区瞬间涌进了几百条争论:

"Surprise!"

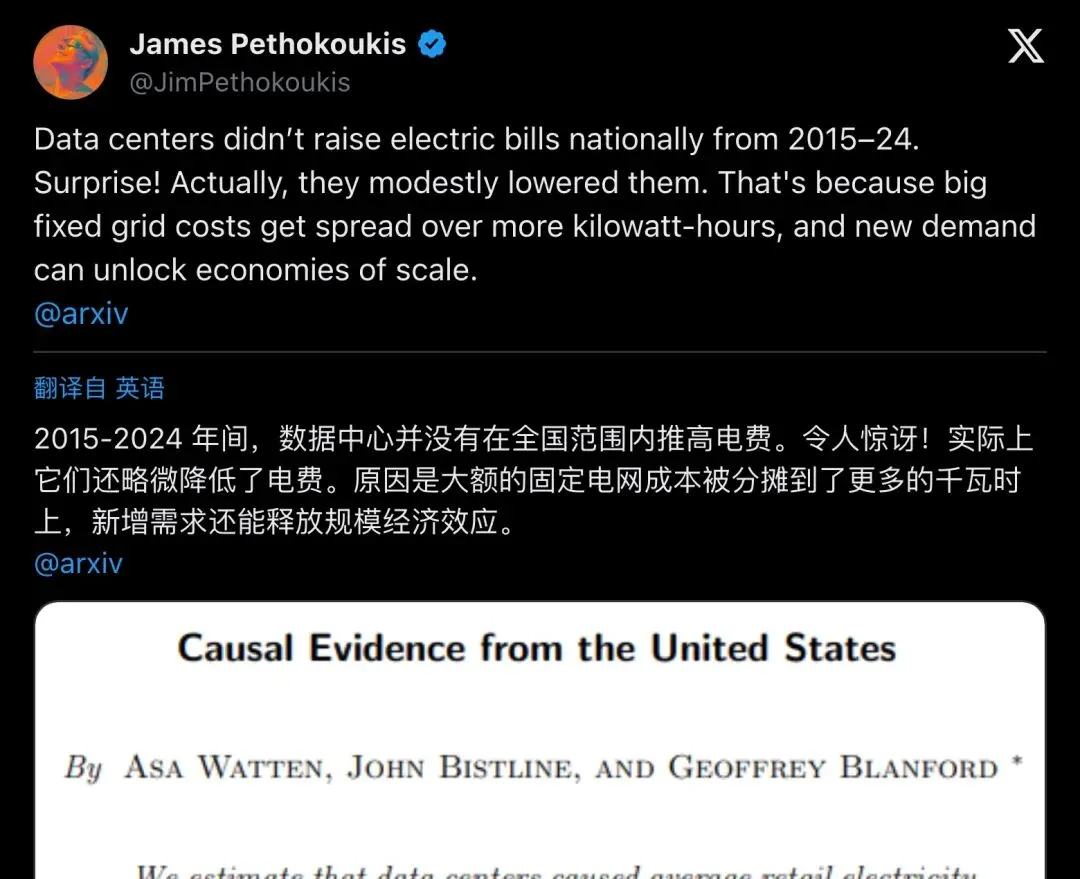

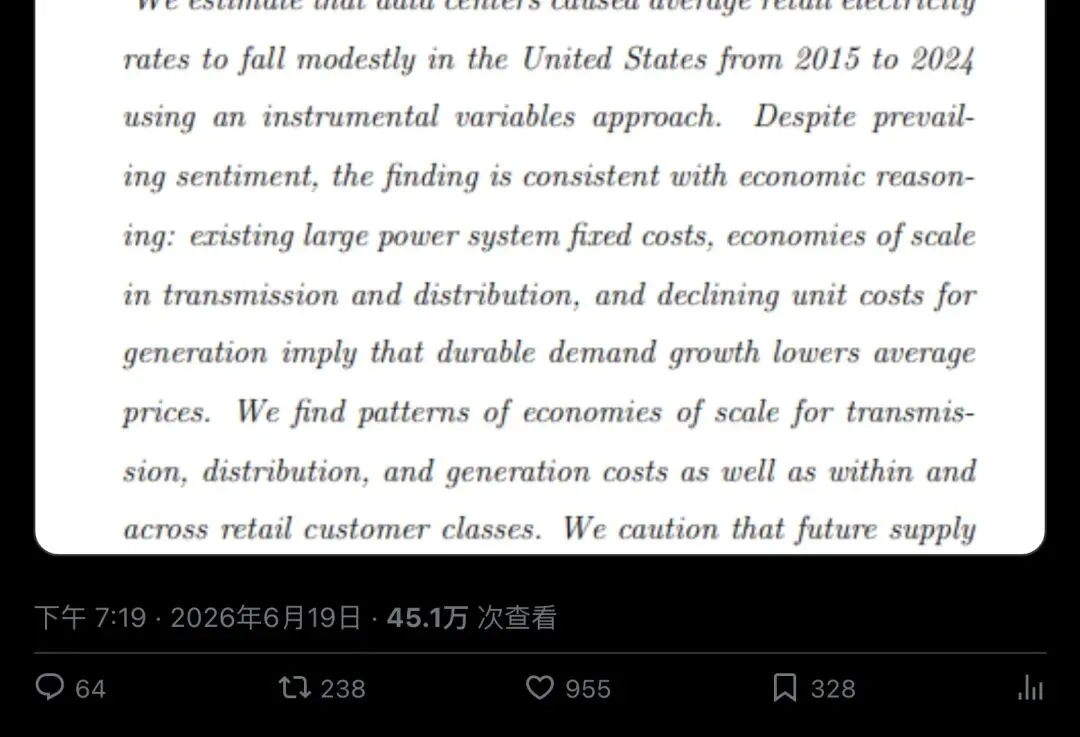

他转发了一篇刚上 arXiv 的论文,结论让所有关注 AI 能耗的人愣住——2015 到 2024 年,美国数据中心容量暴涨 160%,但居民平均电价不仅没涨,反而每增长 10% 的数据中心容量,对应电价下降约 0.4%。

不是误差范围内的微弱信号。Anderson-Rubin 检验在 0.1% 水平上拒绝了"数据中心推高电价"的假设。换句话说,过去十年美国数据中心修得越多的地方,老百姓的电费账单越便宜。

这条帖最终拿到 955 个赞、238 次转发、45 万次浏览。评论区里,有人喊"终于有严谨证据了",也有人直接怼:"去问问弗吉尼亚州交 280 美元电费的居民。"

一场围绕"谁在为 AI 埋单"的争吵,被这篇论文推到了台前。

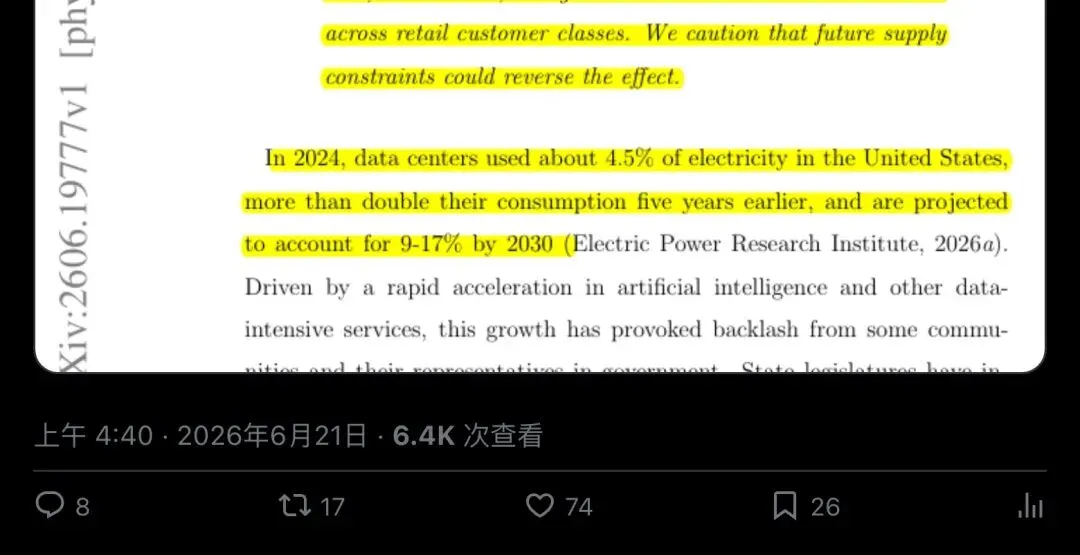

▲ 论文《Have Data Centers Raised Your Electric Bill?》于 2026 年 6 月 18 日上线 arXiv,作者来自 EPRI 和 Watershed

78% 的人觉得数据中心在偷自己钱包,但这篇论文说不对

先看背景。

2024 年,美国数据中心用电占全国约 4.5%,预计 2030 年冲到 9%–17%。ChatGPT、Claude、Grok 这些大模型每回答一个问题,背后就有一排 GPU 在烧电。

Consumer Reports 2026 年 3 月的调查显示,78% 的美国人担心新建数据中心会推高自己的电费。弗吉尼亚州 Manassas 的居民 John Steinbach 告诉记者,他家月电费从 100 美元跳到了 281 美元。Bloomberg 的分析更吓人:数据中心密集区周边的批发电价,五年涨了最高 267%。

直觉上,这逻辑无懈可击:用电的人多了,电价当然涨。就像一条街上突然搬进来一百户人家,水费能不变吗?

但三位作者——EPRI 的 Asa Watten、Geoffrey Blanford,以及 Watershed 首席科学家 John Bistline——拿出的因果证据指向了完全相反的方向。

他们的数据覆盖 2015–2024 年美国各州。描述性统计本身就有意思:数据中心容量增长最快的几个州,电价涨幅并不比增长慢的州更高。弗吉尼亚州数据中心占全州用电量超过 20%,但电价涨幅跟全国平均差不多。

问题在于,这可能是"选择效应"——数据中心公司本来就挑电价低、电网扩容快的州建厂。你看着是"数据中心多的地方电价低",其实可能是"电价低的地方数据中心才多"。相关性不等于因果。

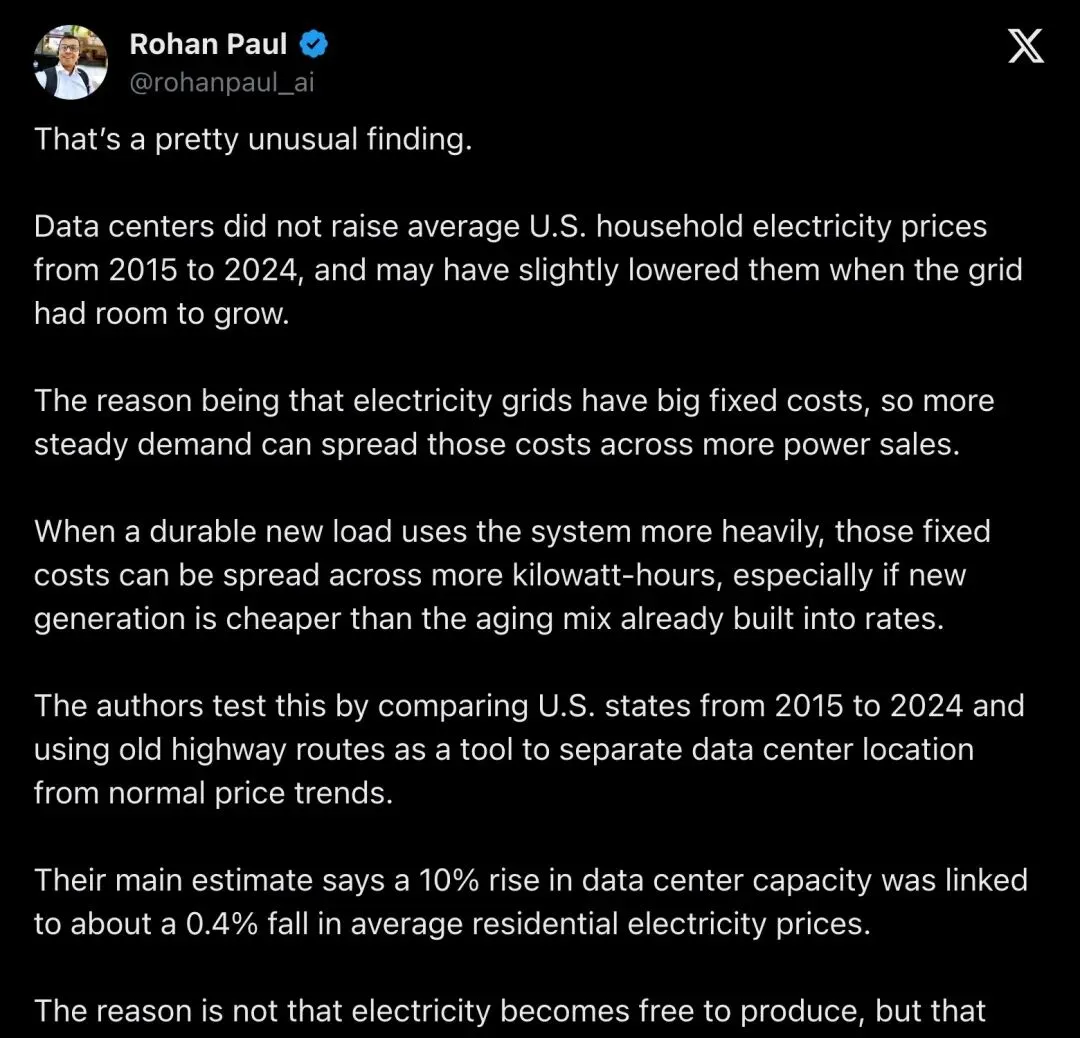

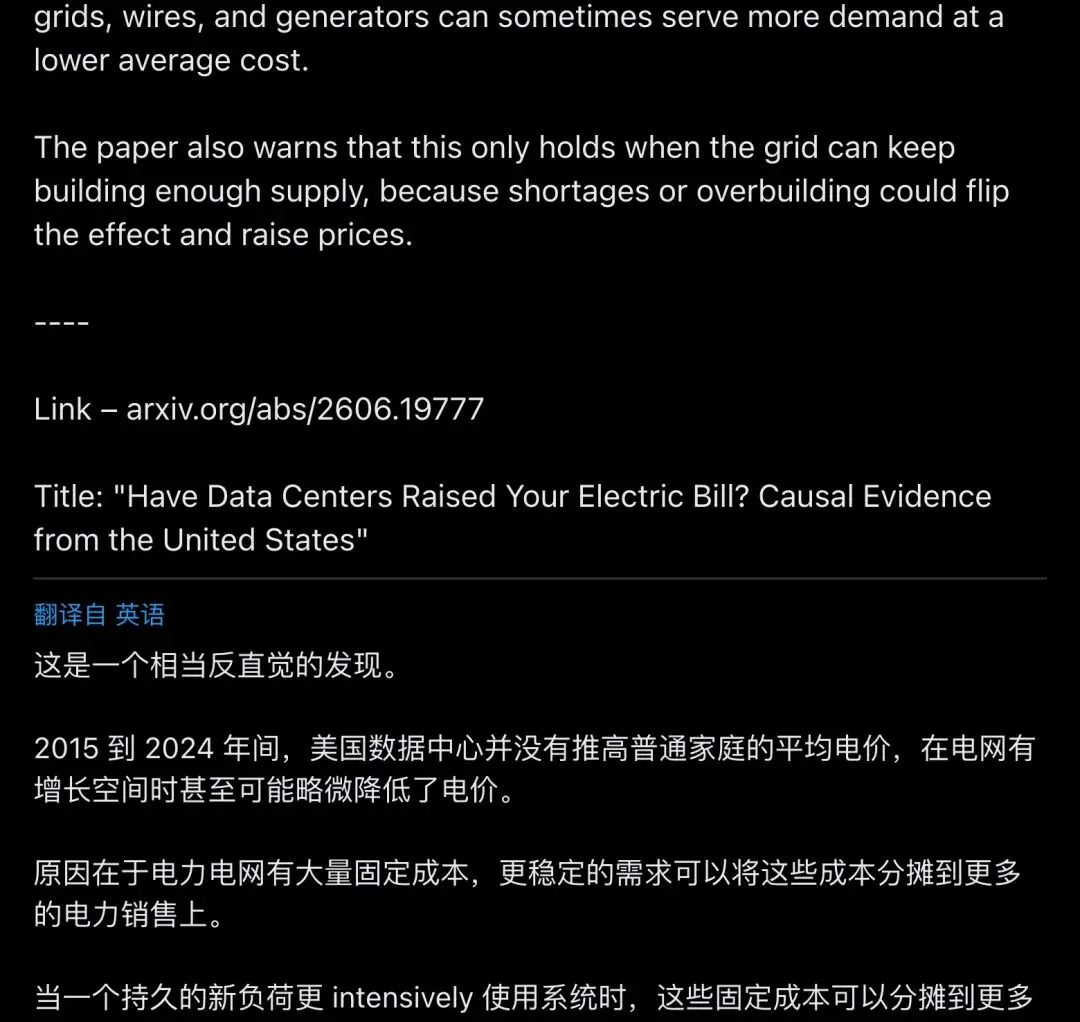

▲ Rohan Paul 的总结帖清晰转述了论文核心机制与 0.4% 的关键数字

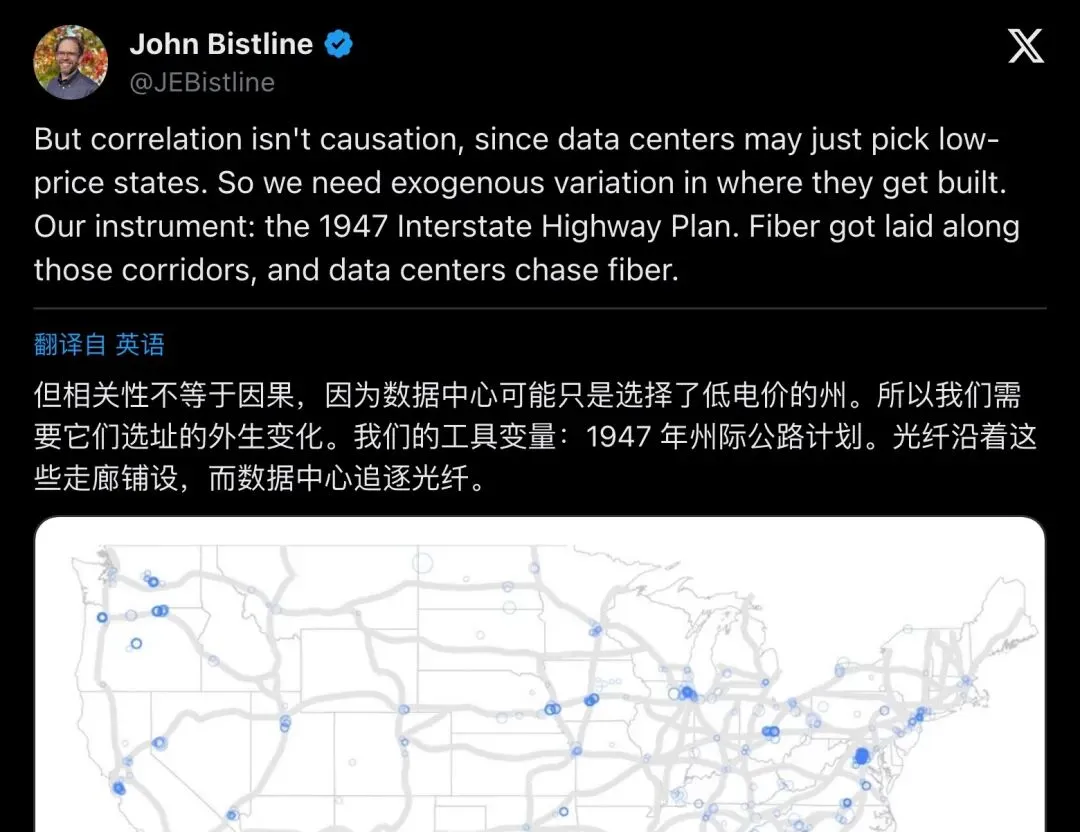

1947 年的一条公路规划,成了破解因果难题的钥匙

三位作者做了一个很聪明的识别设计。他们找了一个跟 2015 年电价八竿子打不着的变量,但它却能解释数据中心建在哪儿。

这个变量是:1947 年艾森豪威尔州际公路规划。

逻辑链是这样的:

1947 年,美国政府画了一张州际公路网。 几十年后,光纤通信干线的铺设基本上沿着这些公路走廊走——挖路埋缆的成本最低。 数据中心极度依赖低延迟光纤。建在哪儿?当然是光纤最密集的地方。 而 1947 年的公路规划者,不可能预见到 2015–2024 年的电价波动。

一个经典的工具变量(IV)识别就出来了:公路长度 → 光纤密度 → 数据中心选址 → 电价变化。在控制了州 GDP 和人口之后,1947 年的公路里程跟今日电价之间不存在直接因果通道。

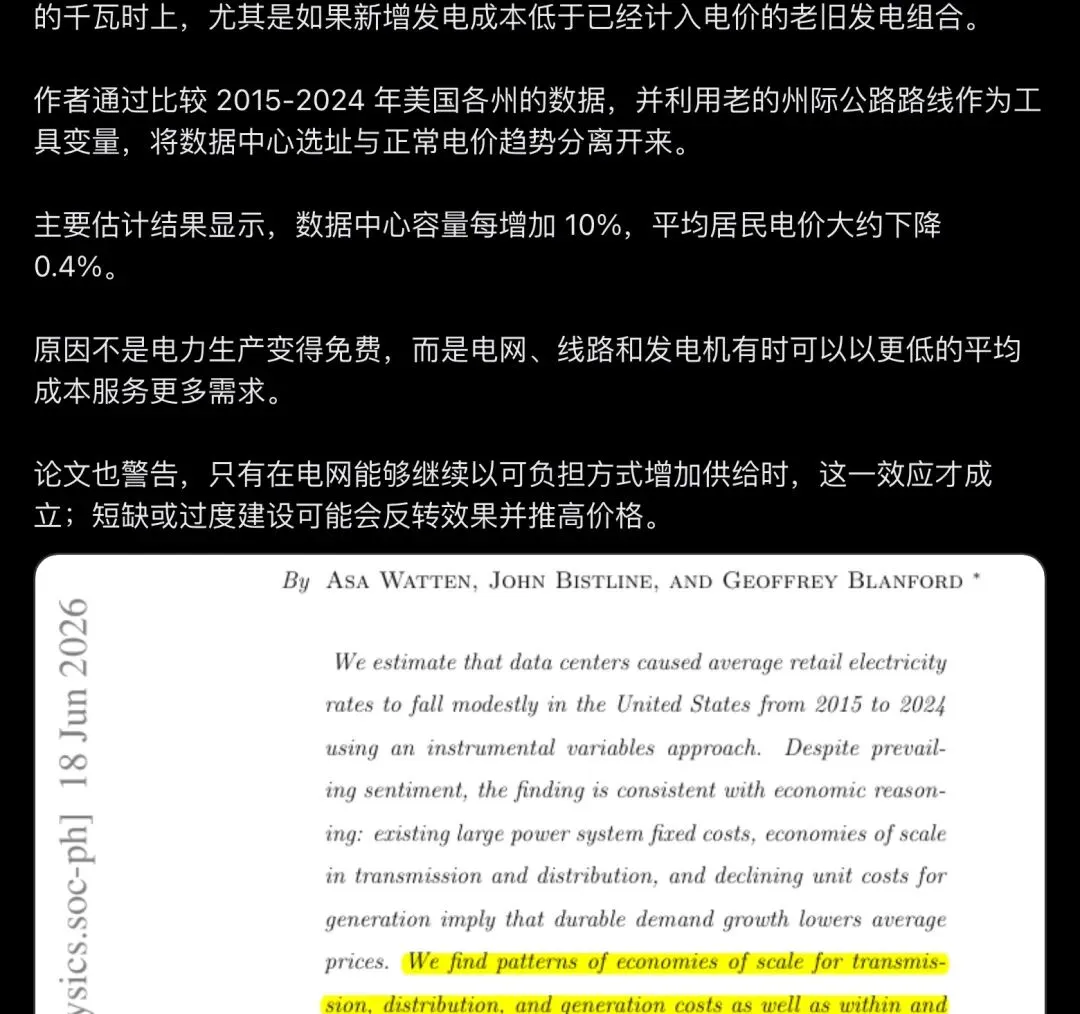

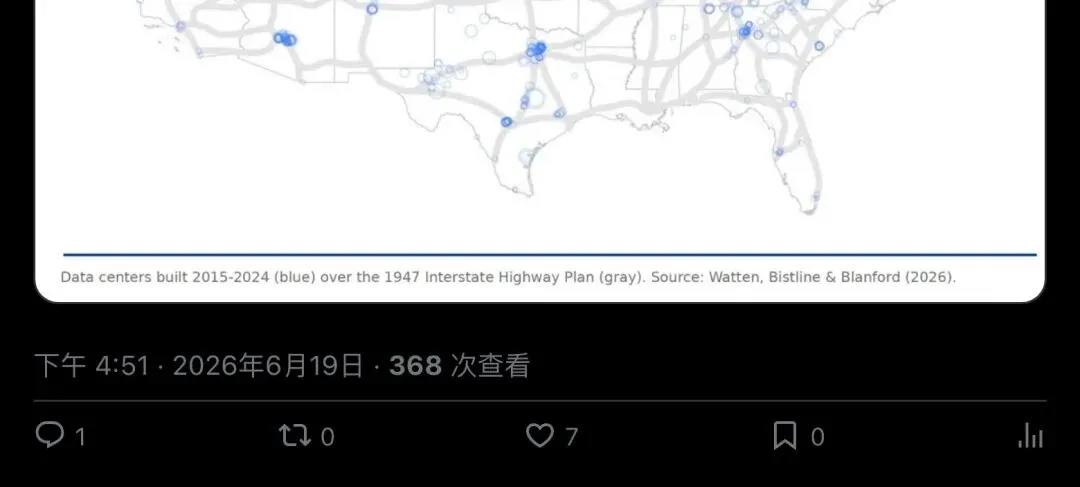

第一阶段回归证实了这个逻辑:公路里程长的州,数据中心容量增长确实更快。F 统计量约 7.8,在可接受范围内。

第二阶段的结果就是那个让人意外的数字:数据中心容量每增加 10%,居民零售电价平均下降约 0.4%。

按 2019–2024 年数据中心容量平均增长 160% 算,对应电价因数据中心下降了大约 6%。在经济学意义上不算巨大,但方向明确、统计显著,且在各种稳健性检验(剔除加州、剔除 2020 年、不同加权方式)下都站得住。

▲ 论文作者 Bistline 在线程中解释了 IV 设计:公路规划决定了光纤走向,光纤走向决定了数据中心落址

为什么"用更多电"反而让电价变便宜?

这个反直觉的结论,根源在电力零售定价的特殊逻辑上。

一般商品:需求增加 → 供不应求 → 价格上涨。这是经济学 101。

但电费账单不是这样构成的。美国的居民零售电价,大头是回收固定成本——修电厂、架输电线、建变电站、备容量,这些都是几十亿美元级别的沉没投入,不管发多少度电都要还。监管机构让电力公司把这些成本分摊到每度电上收回,再加上一个核定的合理利润(ROE 通常在 9%–11%)。

关键就在这里:分母越大,单价越低。

当一个人 24 小时稳定用电的大客户(比如数据中心)接入系统,它贡献了大量 kWh 而不制造尖峰。固定成本的回收基数变大了,每度电摊到的固定成本反而下降。

论文的补充分析还显示,输配电和发电四类主要成本子项,单位成本都随总负荷增长而下降。新增需求还能吸引更廉价的新发电容量入市——新建燃气轮机或风光储的平准化成本,往往低于老旧资产已经计入了电价里的"回收价"。

论文用一个形式模型把这个逻辑写清楚了:只要新增负荷的边际可变成本 + 容量充裕性成本 < 当前系统平均成本,需求增加就会拉低平均零售价。

这个条件在 2015–2024 年的美国大部分地区是成立的。电网那会儿还有富余容量,新增供给的成本可控。

但这也引出了论文反复强调的那个前提。

"This only holds when the grid can keep building enough supply."

「只有在电网能持续以可负担方式增加供给时,这个效应才成立。」

这个前提就是论文结论的边界。供应链吃紧、输电排队长、涡轮机积压、关税——任何一个卡住了,结论就可能翻转。

▲ Jim Pethokoukis 的转发拿到了 955 赞和 45 万浏览,评论区对"全国平均 vs 本地痛苦"展开激烈交锋

弗吉尼亚人的电费账单,和论文结论冲突吗?

论文的发现和普通人在新闻里看到的"电价暴涨"并不直接矛盾,关键在于量的是两样东西。

论文研究的是最终零售平均电价——经过了监管听证、长期合同、费率设计层层缓冲后的居民实际支付价格。而 Bloomberg 报道的 267% 涨幅,是批发节点边际电价(LMP)——发电厂跟售电公司之间实时或日前交易的价格,波动极大。

批发电价涨了,不等于零售电价同比例跟涨。两者之间隔着:

监管委员会的价格审批流程(滞后几个月到几年) 长期购电合同锁定的价格 费率设计中对不同用户类别的成本分摊机制 一些州已经开始推行的专用数据中心费率类(如 GS-5),要求大用户为新增基础设施单独付费

Harvard Law 的 Ari Peskoe 在 2025 年的一篇分析中详细拆解了两个传导渠道:基础设施成本社会化——新建输配电的成本摊给所有人;以及市场电价上涨——数据中心竞价推高批发市场价格。他的核心主张是,关键在于制度设计,要有正确的费率结构和信息透明。

▲ Harvard 法学专家 Peskoe 分析了数据中心成本向居民传导的两个渠道,强调费率制度设计的决定性作用

加州就业与经济中心 2026 年 5 月的一份独立分析,用 EIA 和 EPRI 数据跑了跨州回归,得出了一个补充性结论:数据中心用电占比与电价之间要么负相关,要么统计上不显著。真正推高电价的变量是强可再生能源配额(RPS 50%+),关联幅度达到 +5–6 美分/千瓦时。

这两个分析加上论文,指向同一个判断:在当前数据覆盖的时间窗口里,需求本身不是电价推手。政策选择和供给侧响应速度才是。

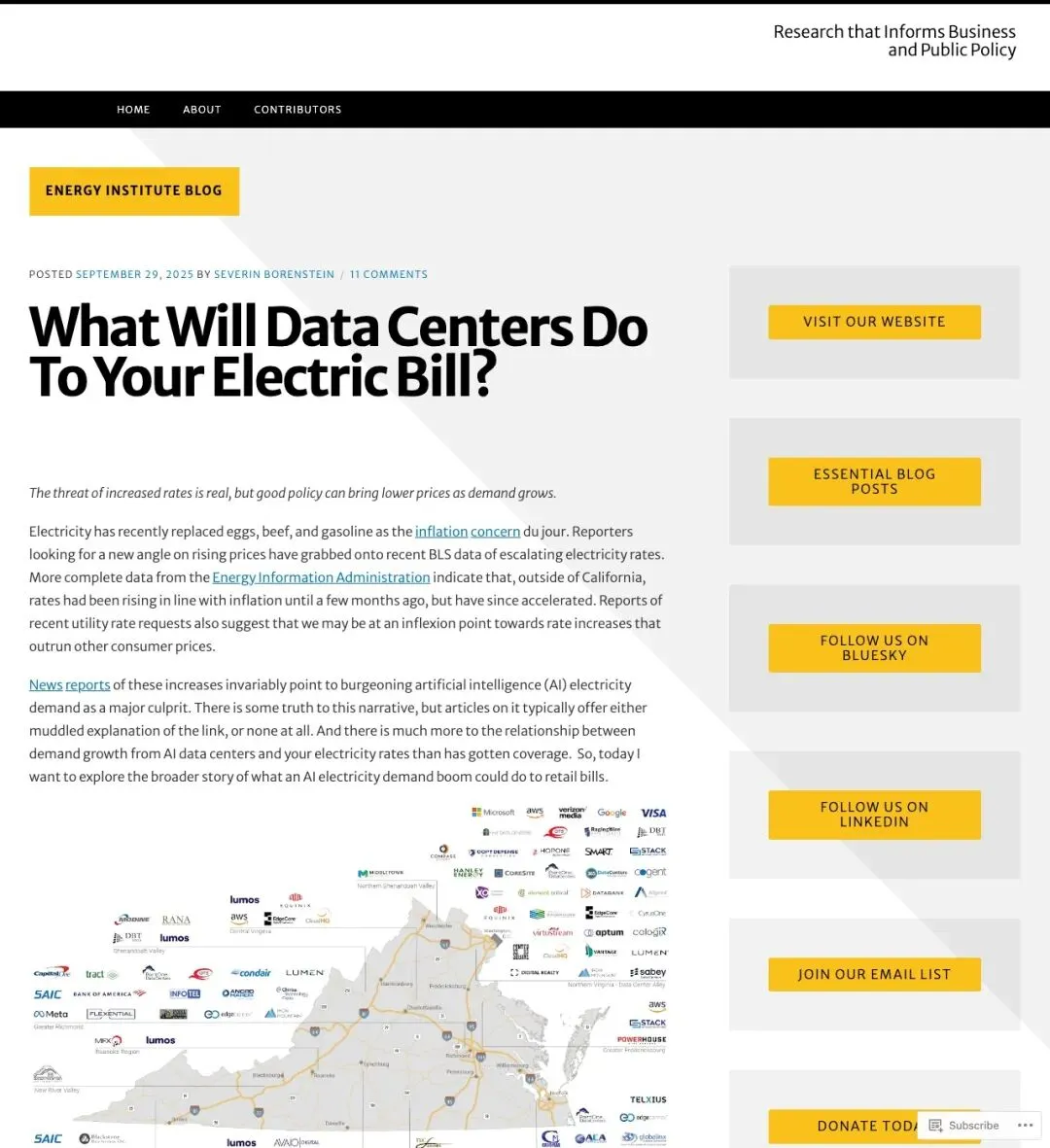

UC Berkeley 能源经济学家 Severin Borenstein 在 2025 年的博客里给了一个更平衡的版本:需求激增带来的风险真实存在——如果新基建成本要回收、供给建设又滞后,边际价格就会被推高。但历史上有先例——20 世纪后半叶美国电力需求年均增长 7%–8%,实际电价持续下降,靠的就是规模经济和技术进步。前提一样:供给能跟上。

▲ UC Berkeley 能源经济学家 Borenstein 指出威胁真实存在,但政策可以扭转方向

论文的诚实边界:别急着拿它给 AI 扩张背书

这篇论文最值得尊重的地方,是作者反复给自己设限。

第一,样本期是 2015–2024。而 AI 真正暴发式的算力需求,2025 年才开始体现在电网规划里。一个 hyperscale AI 训练集群的功率密度可以达到单机柜 50–100kW,跟传统数据中心不在一个数量级。论文覆盖的是"温和增长期",拿 1947 年的公路路线推导的逻辑未必能原样套到 2025–2030 的 GPU 集群上。

第二,全国平均掩盖异质性。论文本身也承认,在局部输电严重拥堵的区域,效应可能反转为正。Northern Virginia、ERCOT、PJM 部分节点的现实压力并没有被否定。

第三,条件依赖太强。供给能跟上这个前提一旦不成立——比如核电重启进度远慢于预期、输电审批卡住、涡轮机订单排到三年以后——固定成本被更多 kWh 稀释的好事就无从谈起。反过来,如果供给侧吃紧,数据中心在批发市场的竞价会把边际价格抬上去,而零售监管滞后根本来不及缓冲。

用作者自己的话说,这篇论文研究的是"在电网有增长空间时的效果"。至于空间耗尽之后会发生什么,需要新的数据和新的证据。

这场争论还没完,但方向已经清晰了

6 月 19 日到 21 日,这篇论文在 X 上引发的讨论量级不大,但讨论质量很高。评论区反复出现几个声音:

有人乐观——"这说明只要我们把电建够,AI 需求本身可以帮系统稀释成本,而不是变成纯消耗者。"

有人警惕——"2024 年之前的数据中心跟现在 GPU 集群的功率密度完全是两个世界。"

有人愤怒——"别拿全国平均数糊弄人,去 NoVA 问问他们交多少电费。"

这场争论真正有价值的地方,是它把辩论从"要不要建数据中心"的二元对立,推向了更务实的层面:怎么建、建在哪、谁来付。

论文、Harvard 分析、加州就业中心报告、Borenstein 博客——这几方立场不同、方法不同,但在一个点上高度一致:数据中心对电价的影响不是一个固定答案,取决于制度设计。专用费率类有没有、输电审批快不快、新增供给的成本能不能控制住——这些变量决定了 AI 的算力扩张是成为全社会的固定成本分摊收益,还是变成居民账单上的额外负担。

2026–2030 年会给出答案。