夜雨聆风

夜雨聆风过去讲 AI 基建,我们最容易盯着 GPU 、 HBM 、光模块、液冷。

但算力密度真正上来以后,产业链会出现一个很有意思的变化:越不起眼的基础零件,越容易被重新定价。

MLCC 就是这样一个零件。

MLCC 是 Multi-Layer Ceramic Capacitor 的缩写,中文通常叫多层陶瓷电容器。它不是一个“新概念”,而是一类极常见的被动元件:单颗很小,但在服务器、手机、汽车、工控设备里到处都是。

可以把它理解成电路里的微型蓄水池。芯片高速运转时,电压和电流会出现很多瞬间波动, MLCC 负责稳压、滤波、去耦、抗噪声,让系统不要在细小波动里失稳。

这就是为什么 AI 服务器开始把 MLCC 推到台前。

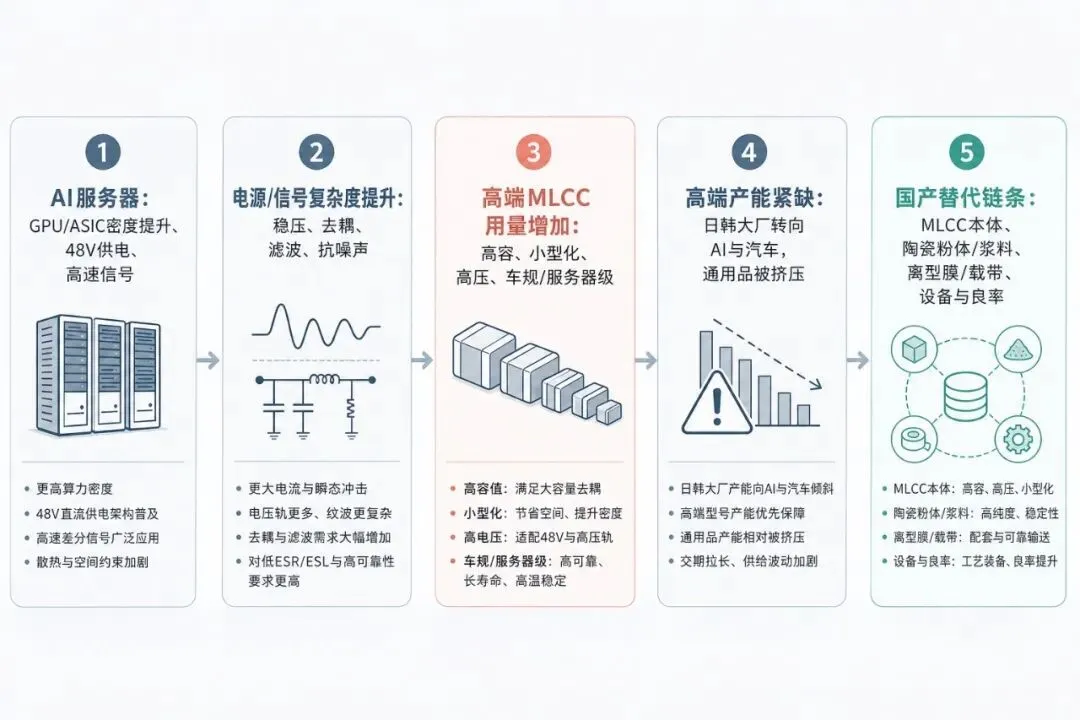

一、 AI 服务器不是多装几块卡这么简单

AI 服务器和传统服务器的差别,不只是 GPU 数量更多。

真正的变化在于:功耗更高,板卡更密,电源管理更复杂,高速信号更多,对稳定性的要求也更苛刻。

一块高性能 GPU 或 ASIC 周围,需要大量电容做去耦和滤波;电源模块、主板、加速卡、交换模块和机柜供电系统,也都要靠 MLCC 处理瞬态冲击和噪声。

所以研报里会出现几个很夸张的口径: AI 服务器 MLCC 用量大约是传统服务器的 8—12 倍; 8 卡训练服务器单机约 4.8 万颗;旗舰级整机柜甚至可达几十万颗级别。

这些数字未必适用于所有配置,但方向很清楚:算力密度越高,电源完整性和信号稳定性越重要, MLCC 的存在感就越强。

这不是“电容突然变重要了”,而是 AI 服务器把原本分散在系统底层的稳定性需求集中放大了。

AI 服务器越像一座小型电站, MLCC 就越像里面密密麻麻的稳压阀。

二、紧缺不在总量,而在结构

这轮 MLCC 变化,不能简单理解成“所有电容都要涨价”。更准确的说法是:矛盾在结构,不在总量。

普通消费电子 MLCC 未必全面短缺,真正紧的是高容值、小尺寸、高压、高温、高可靠、车规级、服务器级这些高端料号。

这些产品不是把普通产线多开几班就能补出来。它们要更薄的介质层、更稳定的陶瓷粉体和浆料、更高精度的流延与叠层、更一致的共烧过程,还要过长期可靠性验证。

| 紧缺方向 | 典型要求 | 为什么难 |

|---|---|---|

| 高容小型化 | 更薄介质层、更高层数 | 良率和一致性更难控制 |

| 高压/高温 | 适配 48V 、高压平台 | 材料和端电极稳定性要求更高 |

| 车规/服务器级 | 长寿命、高可靠 | 认证周期长,客户验证慢 |

公开研报已经开始提到,日韩头部厂商会把更多产能转向 AI 服务器、汽车电子等高毛利方向。高端产品优先排产以后,通用品也可能被间接挤压。

这有点像 HBM 挤占 DRAM 产能:不是所有产品一起变贵,而是最难做、最值钱、最紧缺的那部分,先被推到周期中心。

AI 不是把所有电容都买贵了,而是把高端 MLCC 的供需弹性打出来了。

三、新能源车提供第二条需求曲线

如果说 AI 服务器提供的是爆发力,新能源车提供的就是底盘。

燃油车里的电子系统相对简单。电动车、智能车不一样,三电系统、 ADAS 、座舱、车载通信、电池管理、高压平台,都会提升 MLCC 的用量和规格要求。

研报口径里,纯电车平均单车 MLCC 用量约 1.8 万颗,大约是燃油车的 6 倍。

更麻烦的是,汽车电子对可靠性的要求更长、更硬。消费电子坏了是体验问题,车规元件出问题可能影响安全,所以认证周期、寿命测试、客户导入都很慢。

这意味着 MLCC 的需求不是只靠 AI 服务器一条线拉动。 AI 服务器让行业有了弹性,新能源车让行业有了长期需求底座。

四、谁在国产替代链条上

这次要重点看清楚:不只是 MLCC 本体厂商受关注,材料、封装载带、离型膜、设备和良率体系也在链条里。

图 2 : MLCC 国产替代不是单点突破,而是材料稳定性、本体良率和客户认证一起爬坡。

全球高端 MLCC 长期由村田、三星电机、太阳诱电等日韩厂商主导,台系还有国巨、华新科等重要玩家。大陆厂商过去更多集中在中低端、中大尺寸、低容产品,但这几年开始往小型化、高容量、车规、工控、通信和服务器方向追赶。

三环集团的看点在 MLCC 本体和陶瓷材料基础。研报提到,公司 MLCC 覆盖 0201 到 2220 等规格,并针对数据中心、服务器推出高容产品;车规级产品也在切入新能源汽车电源、电机驱动、信息娱乐等系统。它的位置,是用材料和先进陶瓷能力支撑高端 MLCC 国产化。

风华高科更偏国内被动元件平台。公司覆盖电容、电阻、电感等产品,研报提到其已导入国内 AI 服务器头部客户供应链,并推出适配 AI 算力场景的片式陶瓷电容系列。关键不只是“有 MLCC”,而是能否把 AI 、工控、汽车电子这些高端客户持续做深。

国瓷材料看的是上游陶瓷粉体和浆料。 MLCC 的核心不是把陶瓷粉压成小块,而是粉体粒径、纯度、分散性、介电性能和批次稳定性。研报称公司是全球 MLCC 粉体头部供应商之一,并布局车规级、 AI 服务器 MLCC 粉体。这个环节决定国产替代能不能往更薄、更高容、更稳定的方向走。

洁美科技在封装载带、离型膜等环节。 MLCC 越小型化、高容化,对载带精度、离型膜剥离力、洁净度和耐温性要求越高。研报提到,公司 MLCC 用离型膜已向国巨、华新科、风华高科、三环集团等客户稳定供货,并推进韩日系客户验证。它对应的是高端 MLCC 放量背后的制程耗材机会。

| 公司 | 更靠近的环节 | 主要看什么 |

|---|---|---|

| 三环集团 | MLCC 本体、先进陶瓷 | 高容小型化、服务器/车规产品、材料能力 |

| 风华高科 | 被动元件平台 | AI 服务器客户导入、产品结构升级 |

| 国瓷材料 | 陶瓷粉体、浆料 | 粉体稳定性、高容/车规/服务器级材料验证 |

| 洁美科技 | 载带、离型膜 | 小型化配套材料、日韩客户验证 |

这几类公司放在一起看,会发现国产替代不是一个单点故事:本体厂商要突破高容小型化,材料厂商要解决粉体和浆料,配套厂商要提高载带与离型膜精度,设备和工艺端还要把良率、可靠性、客户认证一起做出来。

五、难点也在慢变量里

MLCC 国产替代最容易被讲得很快,好像海外产能一紧,订单就会自然转移。

但这个行业没那么简单。

高端 MLCC 的壁垒,藏在很多慢变量里:陶瓷粉体、浆料、超薄流延、千层堆叠、共烧一致性、端电极、良率、可靠性验证、车规认证、客户导入周期。

这些环节任何一个不稳定,最终都可能体现在容量偏差、漏电、寿命、耐温、耐压和批量一致性上。

所以看 MLCC ,不能只看需求爆发,也要看谁真的进入了高端客户体系,谁的产品结构在升级,谁的材料和工艺能支撑长期良率,谁的产能扩张不是停在公告里。

国产替代的机会在变大,但兑现方式会很慢。它不是“有需求就立刻替代”,而是材料、工艺、设备、良率和客户认证一点点爬坡。

结尾

过去几年,我们理解 AI 基建,常常只看最耀眼的部分: GPU 、模型、算力中心。

但真正的产业变化,往往会向下传导到很小的零件。

一个 AI 服务器机柜里,可能有几十万颗 MLCC 。它们不决定模型能不能更聪明,却决定这套系统能不能稳定工作。

所以, MLCC 的变化提醒我们: AI 不是一个单点技术革命,而是一场系统性硬件重构。

当算力密度越来越高,价值不只会流向芯片,也会流向电源、散热、连接、被动元件、材料和设备。

最不起眼的零件,往往最能说明一个产业周期是不是已经进入深水区。