夜雨聆风

夜雨聆风AI的爆发,正在重新定义一批稀缺金属。它们不再只是传统周期品,而是正变成算力基础设施里的关键耗材,尤其是在出口管制收紧、资源供给受限、AI硬件持续扩产的背景下,战略金属的定价逻辑,正在发生巨大变化。

今天重点解读一下 AI金属材料。

(每日更新 | 行研笔记 | 热点复盘)

近期热门行业文章

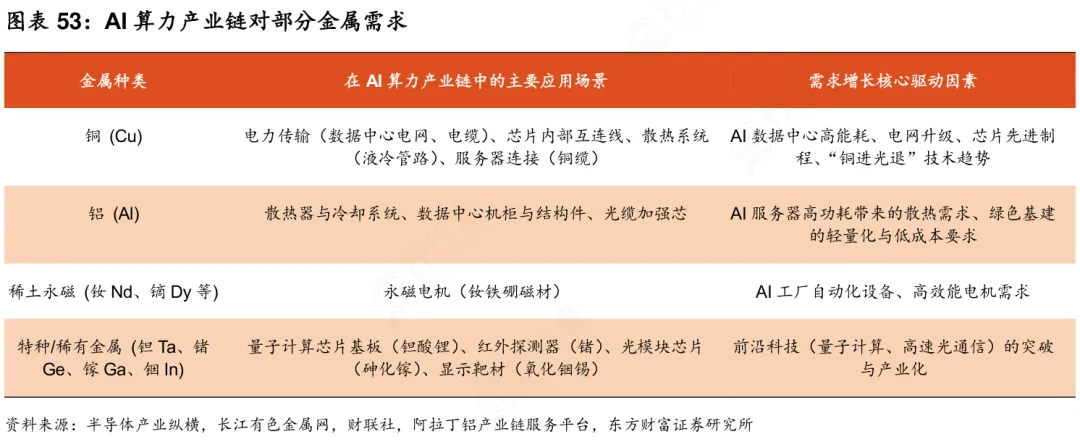

关键金属材料成为核心刚需

很多人理解AI算力,往往只看到GPU、服务器、光模块和数据中心。但继续往上游拆,会发现AI拉动的,是一整套高功率、高带宽、高散热、高可靠的硬件系统。

这套系统背后,离不开一批关键金属材料。

钨、稀土、铟过去常被放在传统资源品框架里讨论,但在AI硬件扩产、出口管制收紧、资源供给集中度较高的背景下,它的产业属性正在发生变化。

这些金属不再只是周期品,而是算力基础设施里的关键耗材。钨对应高硬度、高温和精密加工;稀土对应高性能磁材、电机和功能材料;铟对应高速光通信和光电芯片。

AI金属材料的底层逻辑,是算力从“芯片竞争”走向“系统能力竞争”后,对材料底座提出了更高要求。

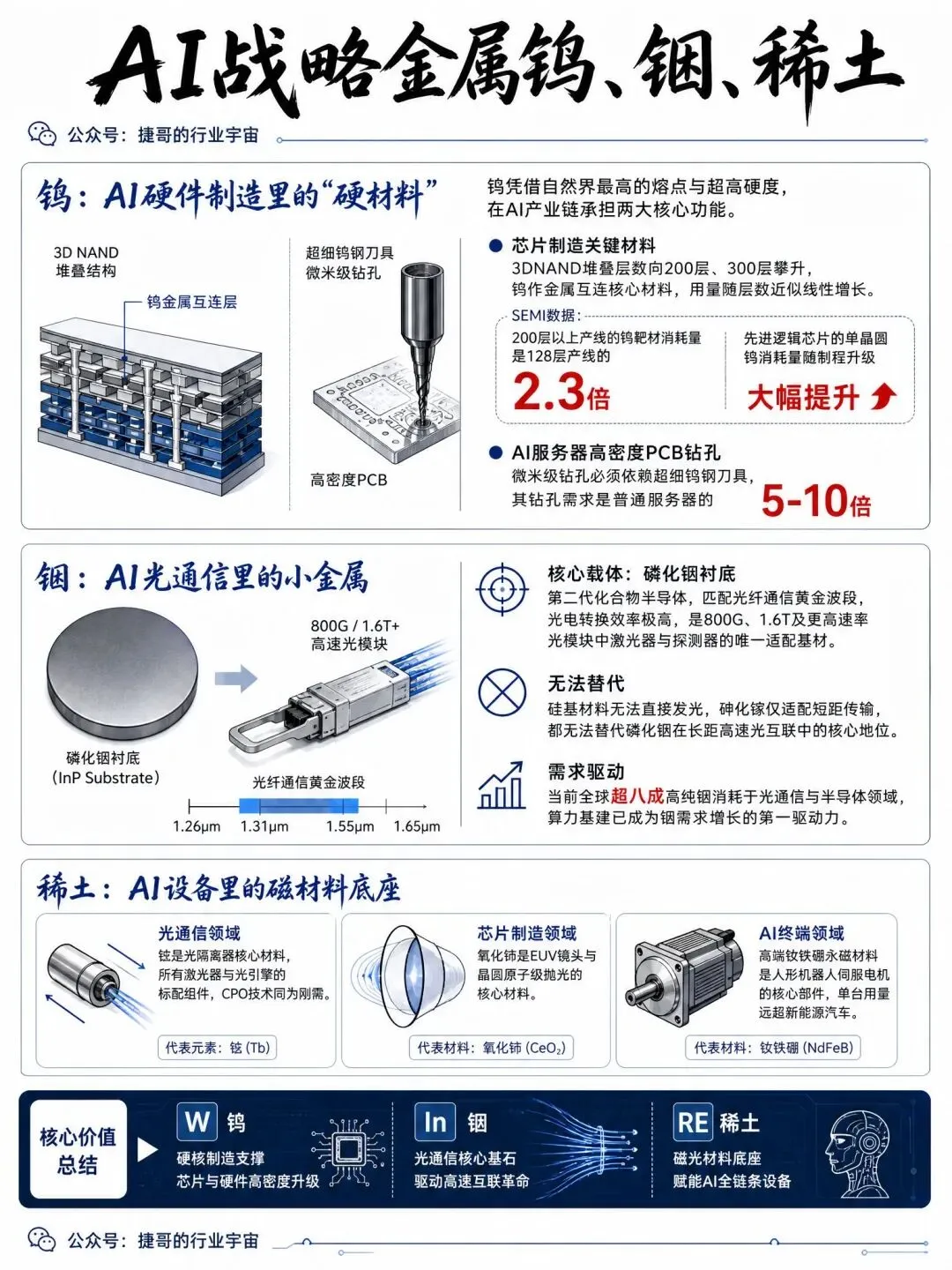

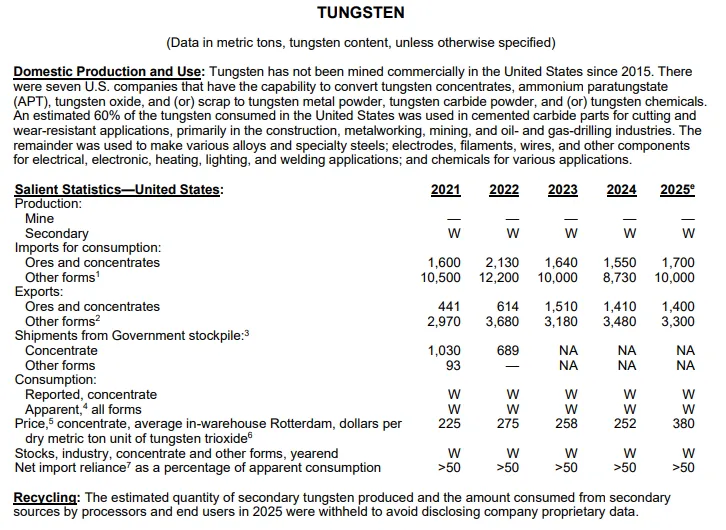

钨:AI硬件制造里的“硬材料”

钨凭借自然界最高的熔点与超高硬度,在AI产业链承担两大核心功能。

一方面是芯片制造的关键材料,3DNAND堆叠层数向200层、300层攀升,钨作为金属互连核心材料,用量随堆叠层数近似线性增长。

据SEMI数据,200层以上产线的钨靶材消耗量是128层产线的2.3倍,先进逻辑芯片的单晶圆钨消耗量也随制程升级大幅提升。

另一方面,AI服务器高密度PCB的微米级钻孔,必须依赖超细钨钢刀具,其钻孔需求是普通服务器的5-10倍。

铟:AI光通信里的小金属

铟的价值在AI时代被彻底激活,核心载体是磷化铟衬底。

作为第二代化合物半导体,磷化铟完美匹配光纤通信黄金波段,光电转换效率极高,是800G、1.6T及更高速率光模块中激光器与探测器的唯一适配基材。

硅基材料无法直接发光,砷化镓仅适配短距传输,都无法替代磷化铟在长距高速光互联中的核心地位。

当前全球超八成高纯铟消耗于光通信与半导体领域,算力基建已成为铟需求增长的第一驱动力。

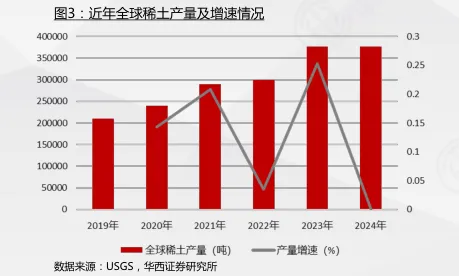

稀土:AI设备里的磁材料底座

稀土的应用分散,但处处关键。

在光通信领域,铽是光隔离器核心材料,是所有激光器与光引擎的标配组件,无论可插拔光模块还是下一代CPO技术均为刚需。

在芯片制造领域,氧化铈是EUV镜头与晶圆原子级抛光的核心材料。

在AI终端领域,高端钕铁硼永磁材料是人形机器人伺服电机的核心部件,单台用量远超新能源汽车。

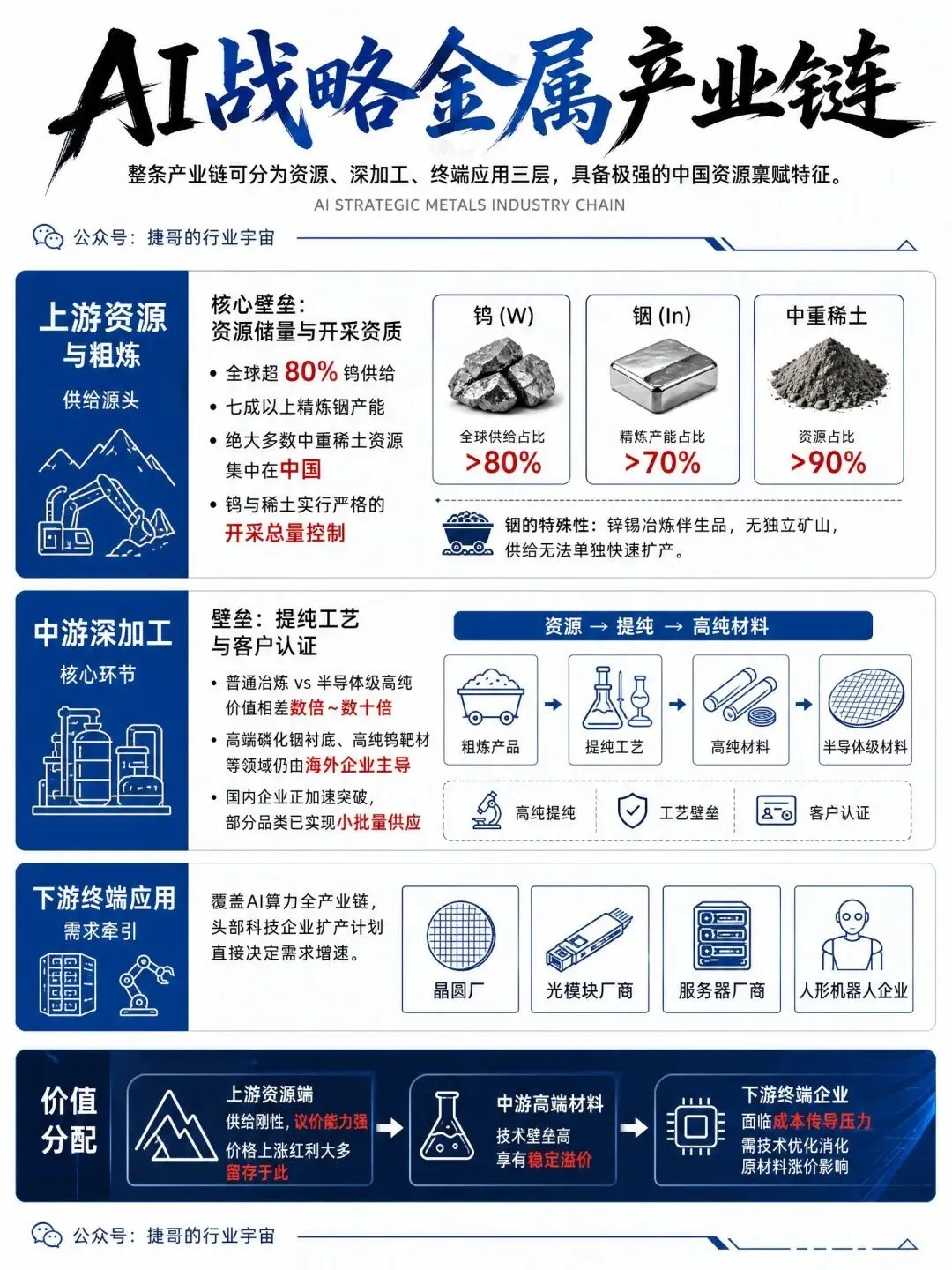

整条产业链可分为资源、深加工、终端应用三层,具备极强的中国资源禀赋特征。

上游资源与粗炼环节是供给源头,核心壁垒在于资源储量与开采资质。

全球超八成钨供给、七成以上精炼铟产能、绝大多数中重稀土资源集中在中国,且钨与稀土实行严格的开采总量控制。铟的特殊性在于它是锌锡冶炼的伴生品,无独立矿山,供给无法单独快速扩产。

中游深加工是资源向算力材料转化的核心环节,壁垒在于提纯工艺与客户认证。

普通冶炼产品与半导体级高纯材料价值相差数倍甚至数十倍,当前高端磷化铟衬底、高纯钨靶材等领域仍由海外企业主导,国内企业正加速突破,部分品类已实现小批量供应。

下游终端覆盖AI算力全产业链,晶圆厂、光模块厂商、服务器厂商与人形机器人企业是核心采购方,头部科技企业的扩产计划直接决定需求增速。

价值分配上,产业链利润显著向上游集中。

资源端因供给刚性议价能力强,价格上涨红利大多留存于此;中游高端材料凭借技术壁垒享有稳定溢价;下游终端企业则面临成本传导压力,需通过技术优化消化原材料涨价影响。

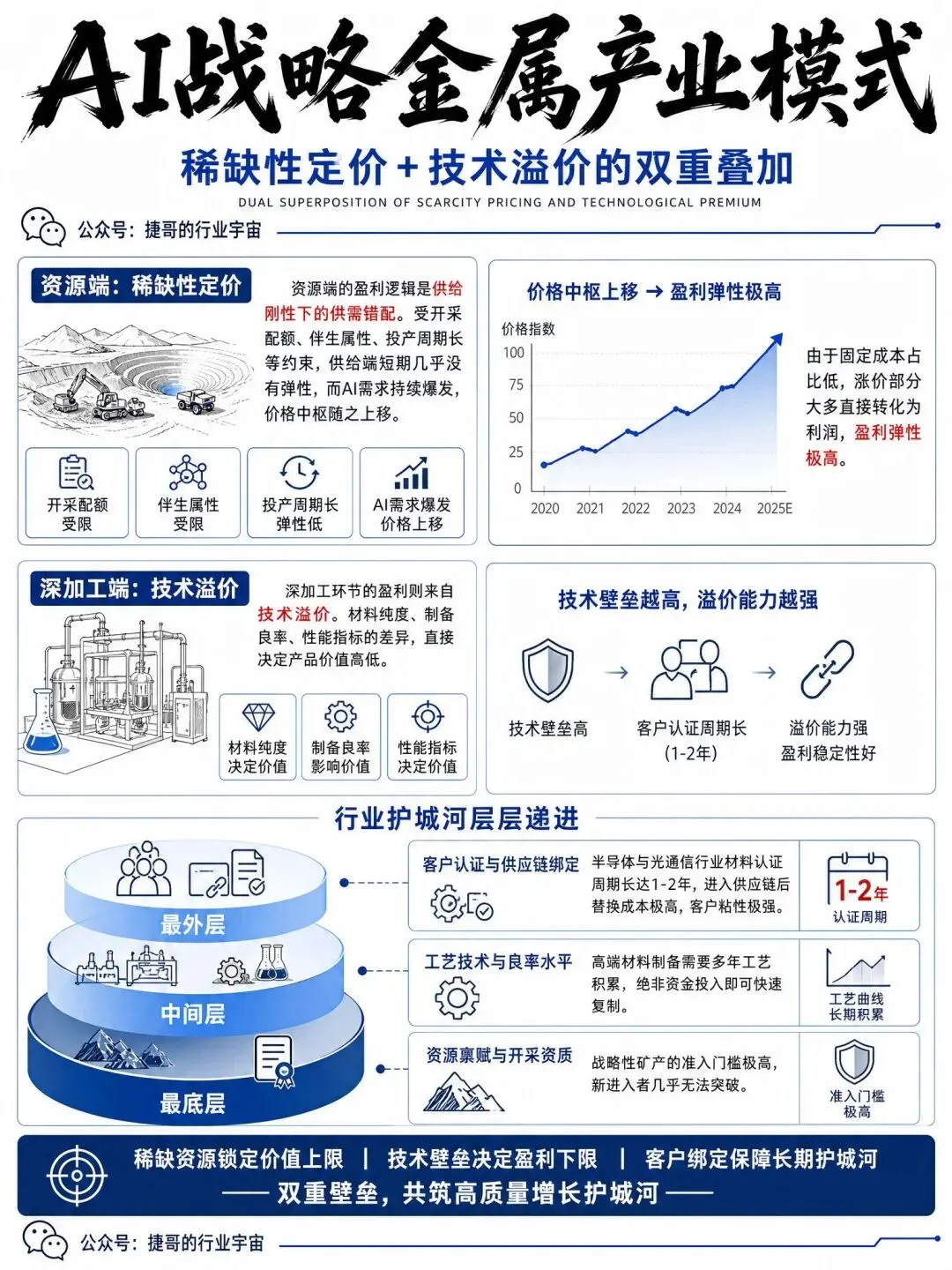

稀缺性定价+技术溢价的双重叠加

资源端的盈利逻辑是供给刚性下的供需错配。受开采配额、伴生属性、投产周期长等约束,供给端短期几乎没有弹性,而AI需求持续爆发,价格中枢随之上移。由于固定成本占比低,涨价部分大多直接转化为利润,盈利弹性极高。

深加工环节的盈利则来自技术溢价。材料纯度、制备良率、性能指标的差异,直接决定产品价值高低。技术壁垒越高、客户认证周期越长的产品,溢价能力越强,盈利稳定性也越好。

行业护城河层层递进

1)最底层是资源禀赋与开采资质,战略性矿产的准入门槛极高,新进入者几乎无法突破;

2)中间层是工艺技术与良率水平,高端材料制备需要多年工艺积累,绝非资金投入即可快速复制;

3)最外层是客户认证与供应链绑定,半导体与光通信行业材料认证周期长达1-2年,进入供应链后替换成本极高,客户粘性极强。

市场规模预测

从规模看,钨、稀土、铟本身并不都是超大市场,但它们具备一个共同特征:供给集中、替代困难、下游越来越高端。

钨的需求过去主要来自硬质合金和工业加工,未来会受半导体设备、AI服务器加工、PCB微钻和热管理材料带动。

稀土的核心增量来自高性能磁材,既受新能源车、风电拉动,也受机器人、液冷设备和AI工厂扩张影响,铟的增量则更集中在高速光通信和磷化铟光芯片。

这就是AI金属材料最大的变化:需求弹性未必最大,但战略权重明显提升。

未来3到5年,AI金属材料的需求不会像GPU一样爆发式增长,但它的战略权重会明显提升。

过去看库存周期,现在要看出口许可、战略库存、供应链安全和终端认证;过去看地产和传统制造,现在要看AI数据中心、光模块、半导体设备、机器人和新能源电力系统。

行业最重要的变量有三个:

1)出口管制常态化,钨、稀土、铟的全球供应链安全属性增强;

2)AI硬件持续升级,机柜功率、液冷、光模块速率和机器人放量都会提高材料性能门槛;

3)中游材料能力重估,高纯冶炼、粉体控制、磁材配方、衬底制备和客户认证会成为核心竞争力。

现在行业大方向已经清楚:AI正在把一批传统战略金属重新放回产业链核心位置。未来的AI竞争,不只发生在芯片和模型里,也发生在更上游的金属、粉体、磁材、靶材和光电材料里。

国内外重点企业

海外:

住友电工(日本,高端磷化铟衬底龙头)、AXT(美国,磷化铟衬底核心供应商)、MPMaterials(美国,北美稀土开采分离龙头)、Lynas(澳大利亚,海外稀土全产业链龙头)、山特维克(瑞典,高端钨硬质合金龙头)

国内:

厦门钨业(厦门,钨稀土全产业链综合龙头)、北方稀土(包头,轻稀土开采冶炼龙头)、中国稀土(赣州,中重稀土资源整合龙头)、锡业股份(昆明,全球铟锡资源龙头)、中钨高新(北京,钨深加工硬质合金龙头)、云南锗业(临沧,磷化铟衬底国产化龙头)

(公开资料整理,行业研究分享,勿做投资建议)

推荐阅读:

(更多AI算力、光通信、半导体、人形机器人、商业行业最新进展和研究资料笔记发布在知识星球,感兴趣欢迎加入)

(联系我 : jaydata888)

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者